Способы накопления денег. Смогу ли я изменить отношение к этому и почему это может быть интересно?

Думаете ли вы периодически о том, что необходимо отложить некую сумму на какие-нибудь цели? Ну скажем на непредвиденные обстоятельства или на какую-нибудь крупную покупку? Слышите ли вы разговоры об этом и встречаются ли подобные темы в вашей жизни? Вы уже пытались отложить средства, но не можете оставить деньги "без дела" и просто потом тратите их?Сейчас я предлагаю вам вместе посмотреть на эту тему с разных сторон и возможно именно эта статья поможет вам понять, что она несколько больше, чем может показаться с первого взгляда.

Знаю, что даже при всех возникающих вопросах по этой теме люди не предают значения финансовым накоплениям и даже не думают, что это на самом деле очень важная часть взаимодействия с деньгами. Нет, конечно, если начать с вами говорить о деньгах и завести разговор о накоплении денег, то вы однозначно скажете, что "это да, важно!". Зачастую в заключении подобного разговора вы скажете собеседнику, что накопления необходимы и всегда неплохо иметь в запасе средства. Но как только закончится этот разговор вы перестанете об этом думать и эта мысль снова потеряется, потому-что вы подумаете, что "ну да, накопления нужны, но у меня же и так нет денег, какие к чёрту накопления...". И эта мысль просто отбросит ваше "да, это важно!" так далеко, на сколько только это возможно.

И всё же вроде понятно. Откладываешь средства и спокоен. Но. Идея вроде была вчера, а прошло уже 3 месяца, полгода, год. И эта мысль как-то мимоходом пришла в голову и ты задумался, что ты так давно хотел начать собирать свой защитный запас денежных средств, а в итоге снова сидишь и думаешь как же мне дожить до очередного дня ЗП. Какие могут быть накопления, когда даже не можешь свести концы с концами. Но вот я сейчас разгребу свои долги и обязательно начну копить. В этот раз всё будет по другому! Серьёзно?

К сожалению, скорее всего - нет. А в чём проблема? Проблема в том, что ты просто не начал этого делать. Да, всё просто. Тебе просто нужно начать это делать. И тут отлично подходит та мысль, которая, наверно, приходила в головы большому числу людей. Вспомните (те, кто не думал, вам тоже будет полезно) как мы когда-то представляли - "А что если я бы откладывал все деньги, которые у меня были в детстве\юношестве (какой-нибудь благоприятный беззаботный период), то я бы накопил N-денег. Да, вот это было бы классно. Я бы смог сейчас...".

И тогда я бы открыл свой клуб...Думаю, что если не у всех, то у большинства приходила данная мысль в голову. Да, не обязательно именно так как я написал, может быть она неким образом отличалась, но тут важна суть. Да, это достаточно утопическая мысль, ведь возможно часть денег какая-то была вам необходима, но как это всегда бывает, то какую-то часть вы могли бы и сохранить. Например не потратить на тот самый крутой, продвинутый Х-объект, который вы забросили через месяц или и того хуже на следующую неделю\день. Это относится далеко не ко всему, понятно, что нам эти вещи предоставляли то, что нам было необходимо (или как нам казалось) и не стоит смотреть вечно в прошлое и думать о упущенных возможностях или строить догадки, а если бы я не пошёл через эту улицу, то...

Никто не знает, что было бы иначе. Это всем понятно. Но вот научиться на своём прошлом, думаю для этого нам и дана наша память. Анализируем и стараемся уйти от прежних ошибок. Улучшаемся и совершенствуемся. Пошла философия. Ладно я вас успокою на этом наше вступление, пожалуй подойдёт к концу. Исходя из вышеперечисленного я попытаюсь вам рассказать разные виды и методы накопления денежных средств. Эта тема будет интересна только тем, кто хочет действовать здесь и сейчас. Если же вы не хотите ничего делать (нет, я то конечно хочу! но сейчас времени нет, да и вообще неудачное стечение обстоятельств), то такие люди скажут просто - вода. Я же убедился, что это действительно необходимо знать\понимать или просто обсуждать, чем собственно и будет наша тема.

В конце я напишу почему я всё-таки решил написать данную статью. Писал я её из надежды на то, что она произведёт на вас эффект, который позволит посмотреть на эту тему другими глазами. Перевернёт ваше отношение.

Прежде чем перейти к сути ещё несколько слов.

Я постараюсь описать методы накопления средств наиболее подробно, а так же подчеркну плюсы и постараюсь указать на минусы (например, в отличие от других методов). Далее я старался описать максимальное количество возможных методов в силу того, что у нас у всех разные характеры и разные подходы к нашим делам. Поэтому даже какой-то часто встречающийся метод не всегда может подойти для того или иного человека. Или же изменить его отношение или взгляд к этому.

Мы не будем с вами изобретать велосипед и скорее всего кто-то из вас уже видел нечто подобное из представленных ниже методов на просторах интернета. Я же в свою очередь хочу обратить ваше внимание на разносторонний подход к этому процессу и показать, что это на много больше чем кажется на первый взгляд.

Я расписал наверно большую часть из возможных методов, среди которых будут классические варианты и их разновидности, а для кого-то возможно и совсем новое (на что я надеюсь). Эти методы конечно не заставляют вас строго следовать их концепции,а помогают вам подобрать для себя варианты достижения нашей цели.

Если вы знаете ещё какие-нибудь методы не упомянутые в данном тексте, то я буду рад если вы поделитесь ими в комментариях, возможно в дальнейшем я добавлю их в этот текст.

Методы накопления средств.

Для начала перечислим методы, а потом я подробно постараюсь разобрать на примерах или пояснениях преимущества того или иного метода.

Классические варианты

- Правило 10%

- Плати себе каждый день

- Депозит или накопительный счёт

- Метод 5-ти конвертов (метод 20/30/50)

- Накопительное страхование жизни

Неклассические варианты

- 52 week money challenge

- 3 пути рубли, доллар, евро

- Сундучок тяжёлого богатства

- Испытание ограниченного бюджета

- Оптимизация расходов на остаток

-Классические Варианты-

Правило 10%

Итак, самое классическое и наверно самое эффективное это правило 10%. Тут все просто. Вы откладываете 10% от ваших доходов в месяц.

Зарабатываете 50.000 рублей - откладываете 5.000 рублей, зарабатываете 100.000 рублей - откладываете 10.000 рублей. Этот способ классический в силу часто встречающегося варианта выплаты заработной платы, чаще всего её платят в конце месяца и целиком, поэтому и откладываете вы за один раз определённый процент. Однако данное правило не должно вас ограничивать только 10%, т.к. для некоторых условные 5.000 рублей будут не такой большой суммой и тогда вы можете начать с 20-30% и т.д. Или же начните с 10% в первый месяц, а во второй отложите 20%, если будет слишком много, то попробуйте 15%. Не всё сразу.

Безусловный плюс тут в лёгкости подсчётов и реализации, поэтому он и чуть ли не классика для тех, кто решил заняться своими накоплениями. А ещё он может показать вам наглядно принцип налогов в действии. Может быть для вас это будет более наглядно, когда вы будете изымать деньги из своих доходов сами. Только вся разница в том, что вы уже будете точно знать на что они пошли в следствии и эти "налоги" в дальнейшем будут обогащать именно ВАС.

Подойдёт для тех кто не хочет слишком заморачиваться, не хочет разбираться с вкладами, любит просто держать деньги в наличке, не хочет откладывать каждый день и для людей, которые не любят разменивать крупные купюры. Ну вот так лежат они хорошо эти 5.000 рублей и пусть лежат, положу ещё, а то чё такая одинокая...

Плати себе каждый день.

Данный способ выглядит следующим образом: вы платите себе каждый день определенную сумму, скажем, это будет 200 рублей в день.

Кому подойдёт данный метод? Ну например тем, у кого доходы не от оклада в месяц. Может вы работаете 2/2 и получаете на руки деньги за каждый отработанный день. И тогда вам нужно лишь откладывать в таком порядке, чтобы не ждать конца месяца, когда у вас уже ничего не останется. Либо же вам кажется, что откладывать 10% это слишком много, тогда вы идёте на хитрость и просто визуально уменьшаете сумму.

В конечном итоге, если откладывать по 200р/день, то за несложными расчётами мы имеем в конце месяца 6.000 рублей. У кого-то это может быть даже больше чем 10%, а кажется, что отщипнул меньше. Здесь работает психологическая ловушка, когда вы визуально уменьшаете сумму, но откладываете деньги чаще, чем раз в месяц. Этот метод покажет вам как ваша ежедневная чашка кофе или шаурма съедает у вас львиную долю доходов и что на самом деле деньги у вас есть.

Депозит или накопительный счёт

Тут у нас пример обычного банковского депозита. Банковский депозит (для тех кто не знает) это счет в банке, куда вы можете откладывать средства. В отличии от предыдущих методов он подразумевает ещё и небольшую защиту от инфляции. Понятное дело, что защищает не полностью, но всё же какой никакой процент вам могут начислить в банке. Кстати, размеры процентов в банках разные, а ещё они зависят от вида депозита, так что можете подобрать наиболее выгодный для вас.

Подойдёт этот метод например тем людям, которые не могут хранить деньги дома или не любят деньги в наличной форме. Может вы живёте в общежитии, где хранить деньги под матрасом так же безопасно, как положить руку в пасть к крокодилу. Ещё подойдет тем у кого доходы постоянно приходят на карту, а до банкомата далеко, либо вы не можете добраться до банка в силу каких-то жизненных обстоятельств.

Плюсы, как и минусы могут варьироваться в зависимости от варианта выбранного депозита. Но при некоторых депозитах, например тех, где вы не можете снимать деньги без потерь или в какой-то определённый срок подойдёт для тех людей, которые категорически не в силах оставлять деньги "без дела", если они лежат под тем же матрасом или в конверте.

Так как следующий метод был бы очень схож с депозитным, то просто дополню вариант. В некоторых банках есть такая функция по счёту как резерв средств. Т.е. вы определяете сумму который каждый месяц будет резервироваться для вас. Это может быть, к примеру, 5.000 рублей в месяц с вашего счёта или карты и переводиться на другой накопительный счёт. Проще говоря это как правило 10%, только в автоматическом режиме.

Если говорить именно про депозит, то чаще всего это разовая сумма и скорее всего не маленькая, т.к. в классическом депозитном вкладе нельзя изымать средства до истечения срока, но бывает достаточно часто вариант с пополняемым вкладом - можешь пополнить, но не можешь снять со счёта до истечения срока. Нам это может не подойти. В этом случае есть накопительные счета, те же самые вклады, только в них вы можете как вносить так и изымать средства, но в таких вкладах обычно меньший процент на остаток. А ещё может быть много подводных камней, но на самом деле они есть в каждом вкладе.

Данный способ похож на выплату кредита и если вы когда-нибудь брали кредит, то значит уже имеете чёткое представление как необходимо откладывать деньги, только в этом случае они полностью ваши, а не отданные в банк. Значит копить вы всё же умеете и всё не так плохо. Выше под заголовком метода я написал, что с трудностей снятия денег со счёта в банке можно извлечь выгоду, т.к. вам в момент ненужных непредвиденных трат деньги будут далеко, а соответственно в сохранности (ещё одна уловка, на этот раз чтобы не дать себе спустить деньги не по назначению).

Обращаю внимание, что необходимо всегда читать то что вы подписываете! Не бегите сломя голову в первый попавшийся банк, где вам обещают 15% годовых, сначала изучите информацию внимательно. Именно из-за кажущихся заморочек многие люди не кладут деньги в банки, но на самом деле потратив небольшое количество времени можно найти хорошие варианты для накопительного счёта или вклада. Здесь всё зависит от вас.

Метод 5-ти конвертов

Этот метод может показаться несколько замороченным (по крайней мере мне он таким и кажется), хотя он дает сразу чёткое распределение ваших затрат. На начальном этапе он может занять больше времени на реализацию, но в дальнейшем даст вам понять какой конверт должен быть толще или похудеть. Я обозначил этот метод с 5-ю конвертами, но он может быть и с 4-мя, 3-мя или 6-ю, 7-ю и так далее. А ещё конверты указаны только условно, ведь деньги вы можете хранить и в стеклянных банках и шкатулках, или в любом другом месте.

Данный метод заморочен по следующей причине. Вам нужно распределить траты в месяц на категории и написать их на конвертах равных количеству категорий. После чего вам нужно определить суммы в данных категориях и разложить их по конвертам. Категории могут быть такие как Образование, Продукты, Развлечение, Покупка крупногабаритной техники, Одежда, Непредвиденные расходы, может даже Расходы на ЖКХ (если думаете, что стоит это прослеживать чаще) и прочие, на ваше усмотрение. Помимо всего прочего нельзя будет тратить деньги определенные на один конверт для погашения другого. Если начнёте так делать, то суть метода просто разлетится как карточный домик.

Этот метод подойдет для людей с хорошей дисциплиной, или возможно научит вас её соблюдать. Возможно этот метод подойдёт для определения своих расходов для начального этапа, после чего вы можете использовать другой метод или присоединить его к уже используемому. Например вы разделяете конверты, один из которых вы назвали "НЗ", после чего, как только он стал очень толстым вы сразу вкладываете его в депозит. Такой подход будет наиболее действенным, т.к. просто не будет мозолить вам глаза и вы не потратите эти деньги.

Данный вариант даст вам понять, что где-то вы тратите больше, возможно с излишками, сможете честно оценить свои приоритеты и отбросить лишние траты. Вы наглядно увидите сколько вы действительно тратите на необходимое и сколько денег у вас улетает в трубу. Это отлично помогает расставить приоритеты на ваши доходы и поможет вам понять, что именно отнимает у вас те деньги, которые улетают, но непонятно куда.

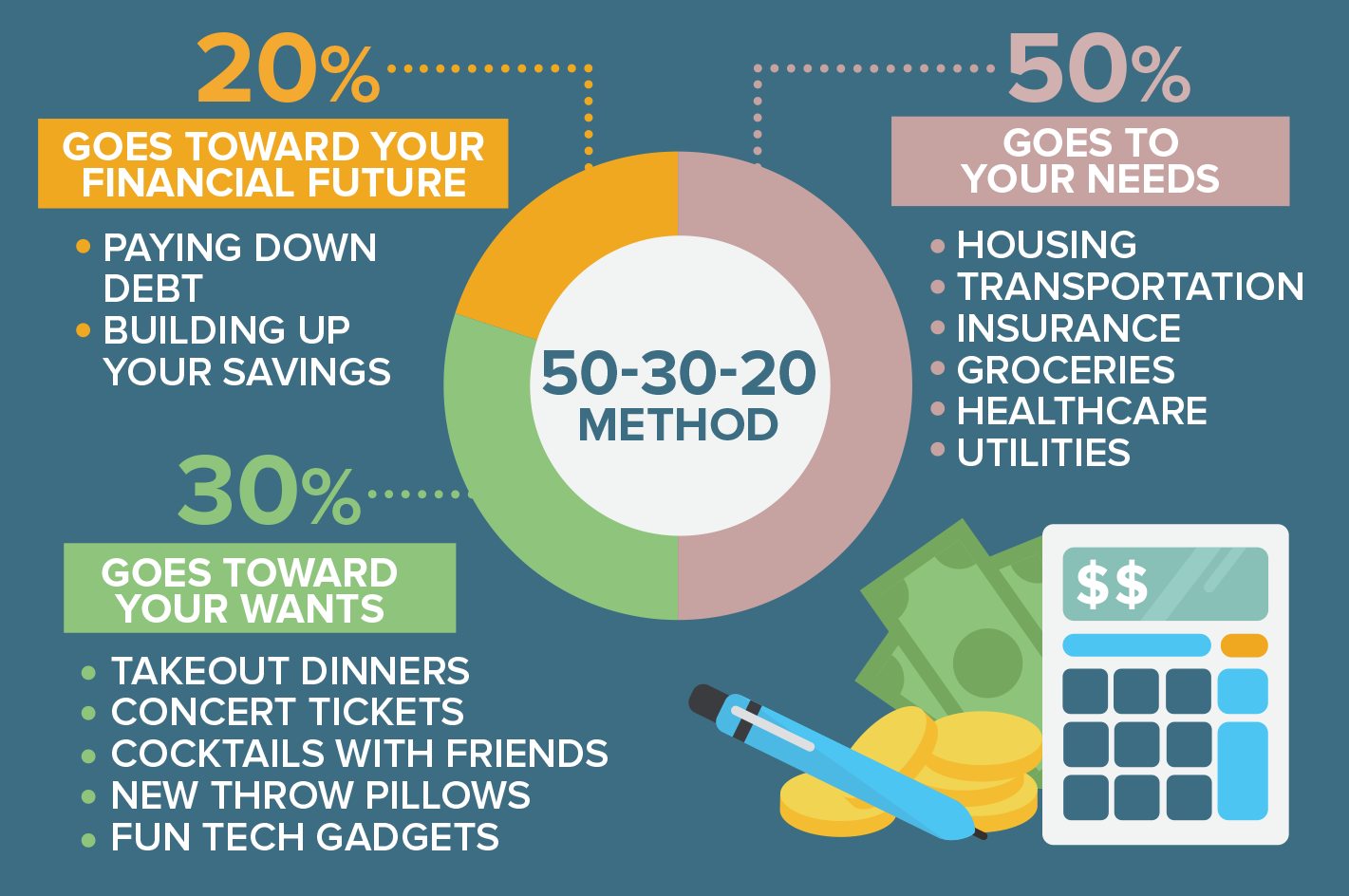

Есть более гуманный подход к этому методу, это метод 20/30/50.

Здесь вам необходимо просто определить в категории 50% от доходов в предметы первой необходимости, 30% - развлечения и 20% - накопления. Первая необходимость естественно продукты питания, коммуналка, одежда, бытовые расходи и транспорт. Развлечения это кино, шоппинг (включая одежду не первой необходимости!), кафе, вкусняшки, хобби и т.д. Накопления могут быть общей корзиной или состоять из разных, например, отдых, подушка безопасности, крупная покупка, ремонт и т.д. В зависимости от категории вы можете менять процент на ваше усмотрение, например, увеличить накопительный и откладывать по 10% на непредвиденные расходы, пенсию и отдых.

Если остаются деньги в одной из категорий, то оставляем на следующий месяц. Проведите эксперимент в течении, хотя бы, 3-ёх месяцев, а потом распределите проценты заново. Я уверен ,что вы будете удивлены положительным результатом. Вам не нужно считать каждую копейку, рассчитайте сразу необходимые суммы и знайте наверняка, чтобы не оставаться в конце месяца с носом и потом негодовать не понимая куда улетели деньги.

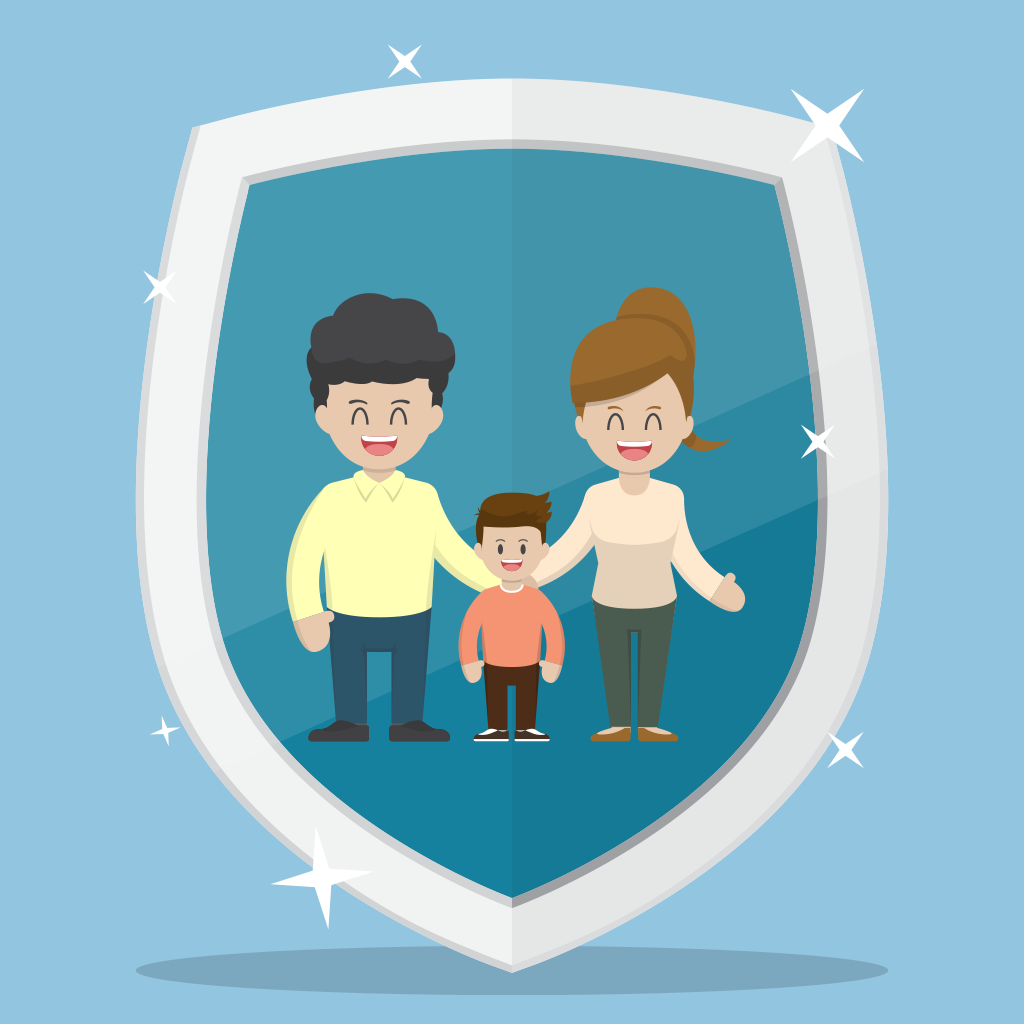

Накопительное страхование жизни

Скорее всего прочитав название этого метода у вас сразу возникнет вопрос "а зачем мне страховать жизнь?". Я читаю эту статью, чтобы понять как я могу откладывать деньги и ищу для себя наиболее подходящий способ. Если я пытаюсь оптимизировать свои расходы и при этом что-то отложить, то у меня нет денег, чтобы ещё и застраховать себя. Разберём подробнее этот вопрос.

Как работает накопительное страхование жизни (НСЖ) и почему вообще оно так называется? На самом деле НСЖ работает по принципу, что вы как бы страхуете себя от риска не достичь желаемой суммы по истечению какого-либо срока (чаще всего от 5-ти лет). То есть, допустим вы хотите накопить сумму на какое-нибудь обычное жизненное дело, пусть то будет учёба (для себя/для ребёнка), крупная покупка, переезд в другой город/страну, ремонт и т.д. Для этого вам нужно откладывать определенную сумму в течении нескольких лет. Вы можете делать ровно тоже самое только заключив договор НСЖ.

Отсюда возникает резонный вопрос, а если я могу делать тоже самое и сам, то тогда договор мне зачем? В договоре НСЖ есть два риска это "Дожитие" (до события) и "Смерть". "Дожитие", как бы тавтологично это не звучало, подразумевает, что вы дожили до назначенного срока и получаете сумму, которую вы хотели накопить, а вот "Смерть" естественно означает, что дожить вам не удалось. И тут данный вариант выступает наглядным образом, особенно если у вас семья и тем более если вы единственный кормилец или ваши доходы это основа вашей семьи. Так вот если произошла смерть, а это далеко не запланированное событие, то ваши близкие смогут получить ту сумму, которая вам была необходима, чтобы достичь цели (учёба/покупка/переезд и т.д.).

Приведём простой пример: У вас есть семья, вы единственный кто зарабатывает и вы хотите накопить деньги на учёбу ребенку или оставить ему какие-то сбережения к совершеннолетию. Допустим это 500.000 рублей. Вы заключаете договор НСЖ на 5 лет, т.к. понимаете, что в случае непредвиденных обстоятельств нужна гарантия, что ребенок сможет получить необходимое. Вы проплатили 2-3 года и произошел непредвиденный случай. Что происходит? Страховая компания выплатит 500.000 рублей и не нужно будет доплачивать договор до конца. Думаю тут всё понятно.

-Неклассические варианты-

52 week money challenge

Тут, наверно, начинается самое интересное. Многие скажут: -"Ну и чего тянул? Надо было с интересного начинать!" Я скажу, что мой текст для заинтересованных в этом деле людей, поэтому если вы дошли до сюда, значит вам и так интересна эта тема.

Что же такое "Денежное испытание в 52 недели"? Это своеобразная игра, ну или испытание... которое вы можете выполнить нехитрым способом. Вы откладываете каждую неделю определённую сумму в течении года (52 недели). Допустим вы начинаете со 100 рублей и каждую неделю откладываете на 100 рублей больше, т.е. 1 неделя - 100 рублей, 2 неделя - 200 рублей, 3 неделя - 300 рублей и т.д. Мало? Добавляем ноль к нашей цифре и откладываем 1000 рублей в первую неделю. Много? Ну отложите на первую неделю 500 рублей. Ну вы поняли.

Сделайте это. Это достаточно легко. Блин, да вы в день и то больше тратите. Начните со 100 рублей. Это пару поездок на метро, иногда даже дешевле чем сеанс в кино, в крайнем случае как ваша пачка сигарет или пивас по пятницам.

Если у вас нестабильные доходы, но вы всё равно хотите попробовать этот способ, то можно определить суммы на год. Допустим, что вы решили откладывать со 100 рублей, это значит, что на 52 недели вам необходимо отложить 5,200 рублей. Есть возможность отложить больше сейчас? Ну тогда начните с конца. Или меняйте стратегию в зависимости от возможностей. Вы можете распечатать таблицу, где будут 52 недели и указывать какую сумму вы отложили исходя из ваших возможностей на конкретной неделе. Это может быть все 5,200 рублей вначале или 3,500 рублей, или же 100 рублей и следующий недельный взнос 1.000 рублей.

Однако, я рекомендую больше придерживаться изначальных правил, а остальное уже для индивидуального подбора. Ах, да. Какие плюсы? Плюсы в том, что вы превращаете занятие финансами (в вашем представлении - скучное, утомительное...да и вообще всё это долго) в достаточно увлекательную игру или в вызов себе самому. При этом усилия с вашей стороны минимальны. При условии что вы просто будете откладывать на 100 рублей больше каждую неделю, то делать практически ничего не надо. Считать, следить, распределять или быть должным не нужно. Вы делаете минимум усилий, но в конце вы получаете большую награду. И причём в конце вы поймёте, что подарок самому себе это не деньги.

3 пути рубли, доллар, евро

Испытание ограниченного бюджета

Ещё один вариант определяющий кол-во трат. В этом методе вы просто должны определить сколько вы будете тратить в месяц. Это один из экстремальных методов, т.к. тут вам нужно экономить каждую копейку. Вам нужно поставить цель в определённой сумме и максимально приблизиться к ней. Допустим вы определили, что хотите тратить в месяц 20.000 рублей и нужно всеми возможными способами уложиться в эту сумму. Для более эффективного подхода вы можете снимать с карты все деньги кроме назначенной суммы или оставлять в кошельке.

По началу этот метод может показаться вам абсурдным, а кто-то и вовсе скажет - а если что-то случиться, что мне теперь не есть или не выезжать из дома, если я уже потратил номинальную сумму? Нет, тратьте конечно. Ни один из методов по сути не обязывает вас мучать себя и изнурять, а тем-более тотально экономить на всем включая свое здоровье и другие важные аспекты жизни. Мы говорим про оптимизацию расходов и формируем правильные мысли, ищем возможные варианты, которые подойдут именно вам.

Я думаю этот метод будет в самый раз тем людям, которым сложно изначально подойти серьёзно к денежным вопросам. Возможно это будут даже подростки(хотят тут я могу ошибаться), которые любят ставить себе задачи ради интереса. Как известно, что если тебе сложно даётся какое-то занятие, то ты просто можешь превратить его в игру и занятие покажется тебе куда легче.

Выигравший никогда не скажет: «Это всего лишь игра».

Чья-то пафосная фраза, которая мне когда-то чертовски понравилась.

По сути важно только то, чтобы вы смогли найти для себя вариант, который вам поможет сформировать хорошую привычку, особенно когда вы увидите, что действительно можете скопить неплохую сумму, а это в свою очередь может перерасти в один из вариантов выше.

Оптимизация расходов на остаток

Давно хотели откладывать деньги в валюте отличной от рубля, но никак не могли начать это делать? Тогда для этого подхода у меня тоже есть способ для вас. Данный способ подразумевает накопление в трёх валютах и исходя из названия понятно, что это рубли доллар и евро. Опять же это только концепция и валюта может быть для вас разная, выберите сами, но мы рассматриваем классический вариант.

Берём, к примеру, по 1000 рублей на каждую валюту. 1.000 рублей откладываем как есть, а на остальные покупаем, например, евро и доллар. И так каждый месяц. 3,000 рублей не такая большая сумма и вы вероятнее всего вполне сможете её осилить. Поверьте, со временем вы вовлечётесь в этот способ, будете просматривать котировки... следить за финансовой ситуацией в стране... будете думать как купить валюту подешевле. Таким образом сами себя вовлечёте в процесс финансового планирования. Особенно это подойдёт тем кто думает начать покупать акции и другие ценные бумаги.

Но! Это конечно далеко не для тех кто хочет начать инвестировать средства в акции и т.д. Другая денежная валюта может пригодиться каждому. Скажем рубль подешевеет и ваши накопления в отличной от рубля валюте останутся вас поддерживать. Или быть может вы планируете отпуск в какую-либо страну, тогда откладывайте деньги той страны для планируемой поездки, быть может вы вообще сможете туда переехать, а самое главное, что т.к вы будете следить за стоимостью валюты чаще, то и вероятность того, что закупите выгоднее больше. А ещё распределяя деньги в разных валютах для вас не будет сильным ударом обесценивание одной из них, т.к. если подешевела одна, то возможно другая наберёт рост. Я думаю вы поняли о чём я. Это очень похоже на инвестиционный портфель.

Метод идущий от обратного. Этот метод не похож на предыдущие по одной простой причине, что вы откладываете деньги только те, что остались после всех трат.

Здесь можно определить разные варианты. Либо вы тратите деньги до какого то дня, например до конца месяца ,что будет сложно определить, потому-что не понятно а сколько можно тратить в день. Мы то с вами можем и вообще всё за 1 день потратить. Но допустим, что вы можете тратить деньги весь месяц только на срочные нужды, а в конце определить сумму, которую вы хотите оставить. Например: вы тратите весь месяц деньги только на необходимую еду, проезд, ЖКХ и т.д. (но только действительно жизненно важные расходы), после у вас остались условные 7.000 рублей, где вы определяете что купите себе обувь за 3.000 рублей, а 4.000 рублей вы отложите. В следующем месяце у вас останется 3.000 рублей и вы либо ничего не купите себе, либо не отложите, а может купите что-то дешевле, чтобы хоть что-то отложить. Быть может вы и вообще пересмотрите эту покупку и поймёте, что она не стоит этих денег.

Кому подойдет данный метод накопления? Да никому. Это скорее антиметод. Как и представлено выше вы не сможете чётко определять какую сумму вы должны оставить и когда вообще вы это должны сделать. А ещё каждый раз это может быть разная сумма а то и вообще копейки и в конце года вы поймёте, что скопили какие-то 5.000-7.000 рублей, но скорее всего и их тоже не будет. Или вы в гневе от того что накопили 5.000 рублей за год просто забьёте на это дело. Откладывать из того что останется самая дурная идея. не останется! по закону расходов - расходы всегда стремятся превысить доходы. думаю вы уже знаете, что мы всегда можем потратить любую сумму. Сначала научитесь платить себе.

Тут сразу возникает вопрос, а если это так просто, то почему я не делал этого раньше? Ответ прост: скорее всего вы думаете, что вы бессмертны или вы самый удачливый человек на планете, у которого никогда ничего плохого не может произойти. И поэтому не стоит откладывать деньги, ведь у меня ничего не может случиться плохого. А в старости я обязательно буду зарабатывать столько, что мне просто не нужны накопления. Впрочем данные мысли могут возникать при любом из методов. И тогда я думаю вам просто не нужно читать этот текст, ведь вы какой-нибудь Тони Старк.

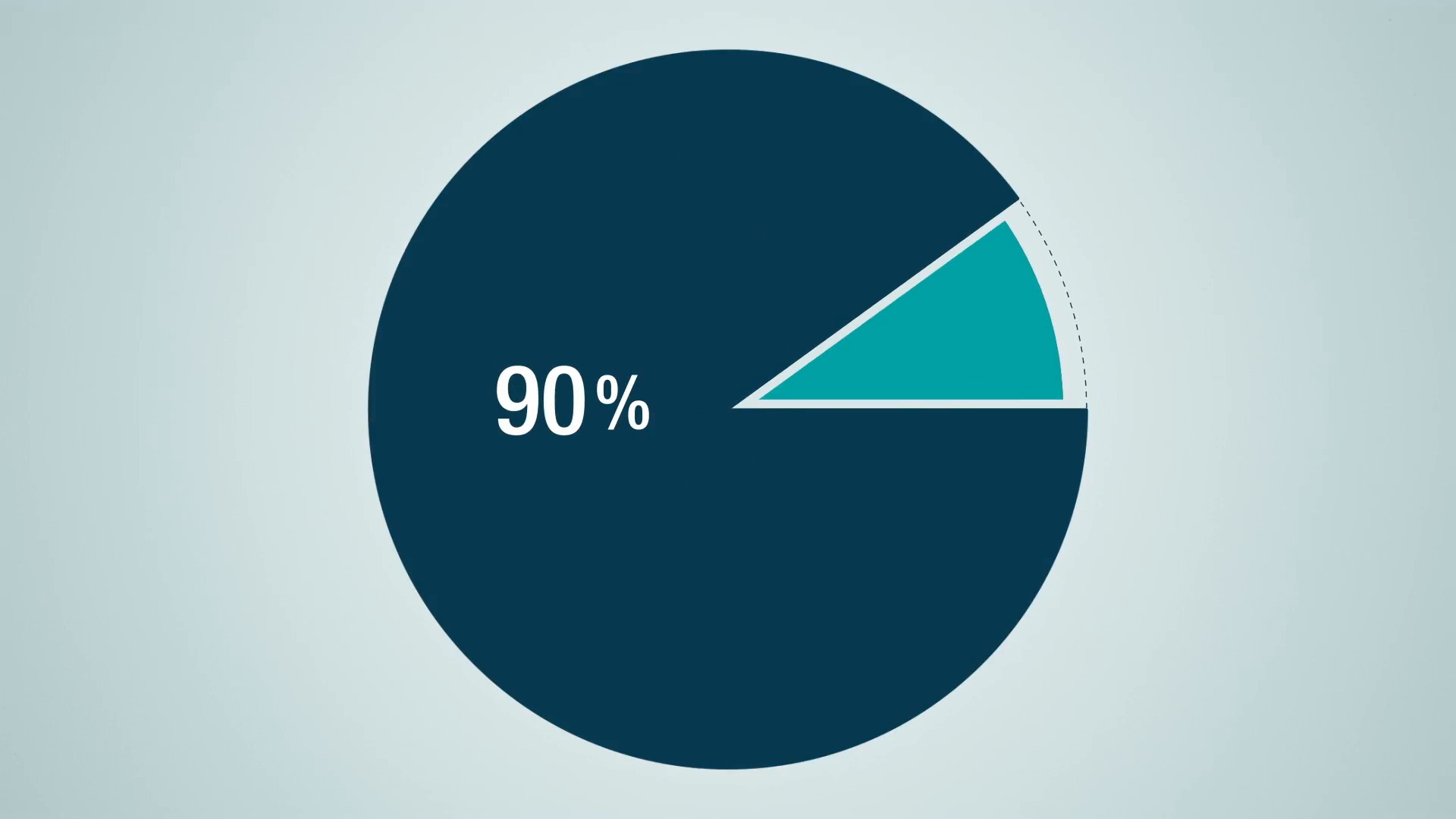

Осознайте, что эти деньги не для себя настоящего, а представьте, что вы просто должны себе будущему. Или просто зарубите себе на носу, что вы получаете не 100% от своих доходов, а только 90%. Вот будто те деньги, которые вы получили, после того как отложили деньги в накопления, это и есть ваш заработок. Так же как платите налоги государству, так же платите налог себе. ДЛЯ СЕБЯ!

Вопрос который должен быть у вас в голове при применении вышеперечисленных методов - что бы я делал зарабатывая ту сумму, которую имею после отложенных? Жили на 50.000 рублей и решили применить правило 10%, значит теперь нужно научиться жить на 45.000 рублей. Все, вычеркнули из бюджета на расходы. И что тогда вы будете делать? Найдите ответ вопросу выше.

Ну что же... Я заработал, значит трачу как хочу и нафиг эти накопления. Ответ, который встречается чаще, то что сказать проще. А что если бы вы просто начали искать другую работу/подработку? Другие возможности заработка/достатка/благополучия. А может перестать покупать дорогие вещи или не в таких количествах? Или пересмотреть свои траты?... Ну хорошо нет, это не для вас, вы не любите себе отказывать. Ну тогда не отказывайте себе в будущем, в своём уверенном завтрашнем и спокойном сегодняшнем дне. Создайте свой запас/НЗ/подушку безопасности. Если нет денег, чтобы откладывать их сейчас, значит найдите/заработайте эти деньги, или посмотрите на это под други углом, а методы выше вам безусловно помогут.

Многие люди живут в долгах имея несколько кредитов и бегая как белка в колесе. Считают, что это вполне нормальная жизнь и что это естественно. Вот только это далеко не всегда оправданные трудности. Да и всё же. Эти люди одни из самых целеустремленных в момент выплаты кредитов. Они найдут необходимые деньги для выплаты где угодно! Задумайтесь. Это как классический пример человека который хочет в туалет. Он долго терпел и он уже на грани, но он готов сделать всё что угодно и человека который вот вот наделает себе в штаны уже ничего не остановит, это самый целеустремлённый человек в этот момент, т.к. все преграды для него кажутся несущественными.

Почему я всё же решил написать этот текст?

Я знаю, что текст получился очень длинным, но всё же я дам ответ на последний вопрос, который я затронул в самом начале - почему я решил написать эту статью и думаю, что она актуальна на сегодняшний день?

Расскажу как на меня повлиял один мой разговор со знакомым человеком. Он мне рассказывал как он встретился со своим другом и они обсуждали сколько стоит пойти в фитнес клуб и как же ему не хочется тратить такие деньги, но он любит заниматься, поэтому не может себе в этом отказать. И вот значит они нашли фитнес клуб с более-менее приемлемой ценой, сервисом и удалённостью от дома. Стоимость фитнес клуба точно не помню, но подразумеваю, что сумма была в 36.000 рублей, далее понятно почему. И мой знакомый озвучивает своему другу сумму и просто негодует от такой огромной цены. На что в ответ его друг ему говорит: А, ну это получается по 200 рублей в день.И второй мой мотиватор на данный текст, это мой близкий друг. Мой друг на столько не может заставить себя откладывать деньги, но при этом на столько хочет начать этим заниматься, что просто решил взять кредит на короткий срок, вложить эти деньги на счёт и под безвыходностью выплаты кредита всё же заняться своими накоплениями. И это действительно проблема многих. Просто кто-то хочет всё и сразу, как например, наверно, мой близкий друг. А кто-то просто не начал это делать. Третьи же просто не знают как к этому подойти. И вот для этого и нужна эта статья. Надеюсь, что она произведёт на вас такое же впечатление как и те 200 рублей в день для моего знакомого.

И тут мир моего знакомого перевернулся. Он взглянул на сумму 36.000 рублей как на то, что он тратит каждый день и причём даже большими суммами. Буквально на чипсы и пиццу по пятницам он спускает и то больше за неделю, чем смог бы накопить откладывая всего по 200 рублей в день. На что он мне сказал, что я даже не думал раньше, что это такие большие деньги, которые я на самом деле могу себе позволить не прилагая огромных усилий. И что тут сказать? Да, это действительно так. Важно лишь понять для себя это.

Этот текст для вас. Да, мы часто не задумываемся о том, что то что мы долго откладывали оказывается на много проще сделай мы это прямо сейчас или уделяя этому небольшое кол-во времени. Как говорится с миру по нитке - голому рубаха, так и здесь. Мы просто не задумываемся. Ох, мы не любим думать... Но тогда уж точно никто не подумает за нас!