Простая таблица для домашнего бюджета

Расскажу вам историю, как мы с мужем дважды накопили внушительные суммы денег просто тем, что начали вести домашний бюджет. И если захотите, даже абсолютно безвозмездно поделюсь с вами нашим спасительным икселевским файликом.

Всем давно известно, что можно расплатиться с долгами и жить в достатке, просто начав вести домашний бюджет. И это почти при любом уровне доходов выше нуля.

Это контроль доходов и расходов. Мы все думаем, что контролируем ситуацию. Но на что ушли деньги точно мы не можем воспроизвести уже спустя пару дней (иногда часов). Даже самые умные и прошаренные из нас. Когда ты отчетливо видишь, какие суммы на какие расходы уходят, у тебя появляется возможность воздействовать на величину этих расходов. Такая же ситуация с доходами. Почти магия.

Много приложений/программ предлагается для ведения домашнего бюджета. Однако мне как финансисту ничего не подошло. Зато табличка сделанная своими ручками очень даже помогла. И даже дважды:

1) В первый раз мы с тогда_еще_не_мужем с ее помощью расплатились с долгом в треть ляма и накопили на трехмесячную поездку в Индию за 4 месяца.

потом мы возомнили себя самыми умными и бросили это дело примерно на год, подумав, что и без таблиц нормальненько обойдемся. и ошиблись. долгов слава богу много не набрали. но постоянно ощущалась нехватка денег (и это несмотря на то, что теперь_уже_муж весьмавесьма неплохо зарабатывает), иногда приходилось ненадолго просить в долг у родителей (стыд и позор), не могли закончить ремонт в квартире, никуда не могли съездить (потому что вот они долгожданные денежки пришли, и куда-то сразу же рванули).

2) второй раз начали вести финплан в июле этого года. и уже почти закончили ремонт. и точняк едем заграницу снова в декабре с приличной суммой денег для безбедного существования там около 4 месяцев.

Я просто второй раз ощущаю магию этой таблицы. Поэтому хочу поделиться ей с вами.

ИТАК, КАК С НЕЙ РАБОТАТЬ.

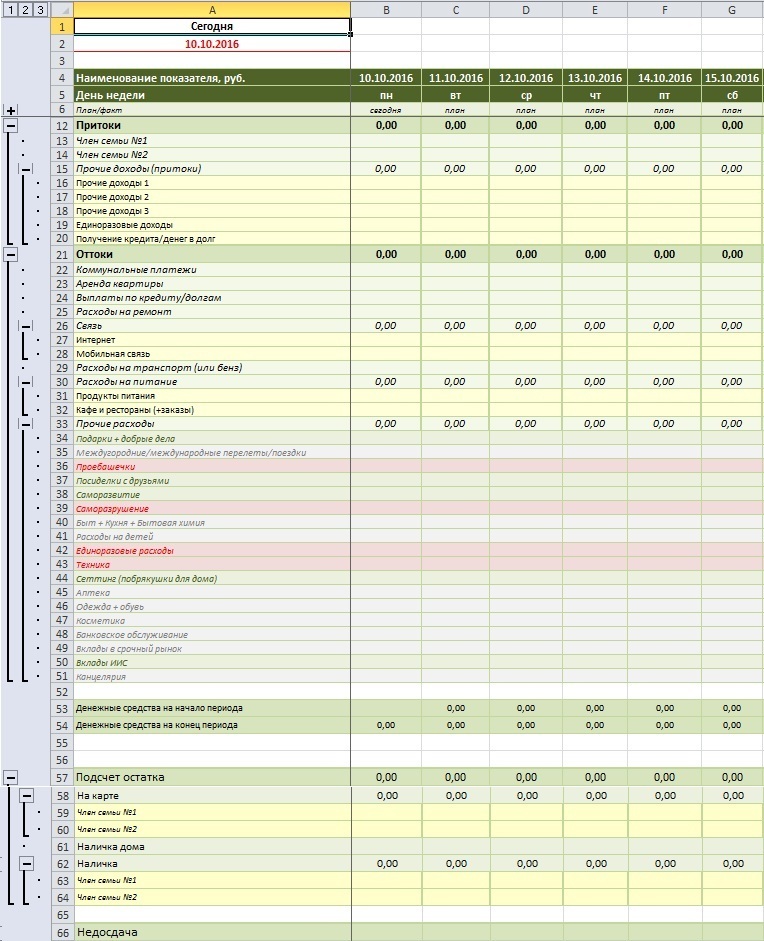

1) Структура таблицы максимально ясна. У нас есть притоки и оттоки денег.

Притоки - это все доходы семьи + получение кредитов/долгов. Оттоки - это все расходы (включая проценты по кредитам) + выплаты основного долга по кредитам/долгам.

Выплаты по процентам и возврат основной суммы долга для простоты объединен в одну строку "Выплаты по кредитам/долгам"

2) Заполнять можно только пустые ячейки (без формул и текста). Можно было поставить защиту на ячейки. Но я заленилась.

3) В начале ведения таблицы в ячейке B53 надо вбить имеющиеся на данный момент денежные средства (все деньги со счетов + наличка у членов семьи + домашний запасик)

4) Легче всего вбивать притоки и оттоки денежных средств в конце дня:

4.1) по смскам от банка по движениям по карте

4.2) по чекам, если вы расплачивались наличными (Обязательно сохраняйте чеки, если расплачиваетесь наличными)

5) Для проверки, ничего ли вы не упускаете, раз в 3-7 дней проверяйте баланс денег на счетах и наличкой (строки 59, 60, 61, 63, 64). Это позволит выявить неучтенные расходы или доходы (доходы реже, но случается). Строка 66 как раз выявляет их.

Если есть недостачи, но вы хотьубей не можете вспомнить, откуда они, просто вбиваете их в строку 36 "Про*башечки". Если часто выявляете недостачи, подсчитывайте остатки чаще, если вы уже научились не упускать движения денег (как правило, это движения именно наличности, ибо по смскам все расходы карты можно учесть), то можно подсчитывать остатки раз в неделю.

Кому нужен файлик, прошу написать мне свой имейл. На вопросы отвечу здесь.