Погашение ипотеки

Мы закрыли ипотеку. Это прекрасно. Какие выводы за время погашения (4,5 года) я сделала:

1. Дают ипотеку крайне неохотно, но, как только начинаются стабильные платежи- активируются предложения по кредитам от разных банков.

2. Кроме этого, предлагают страхование кредита тоже из других банков, хотя наш РСБ имеет свою страховую компанию.

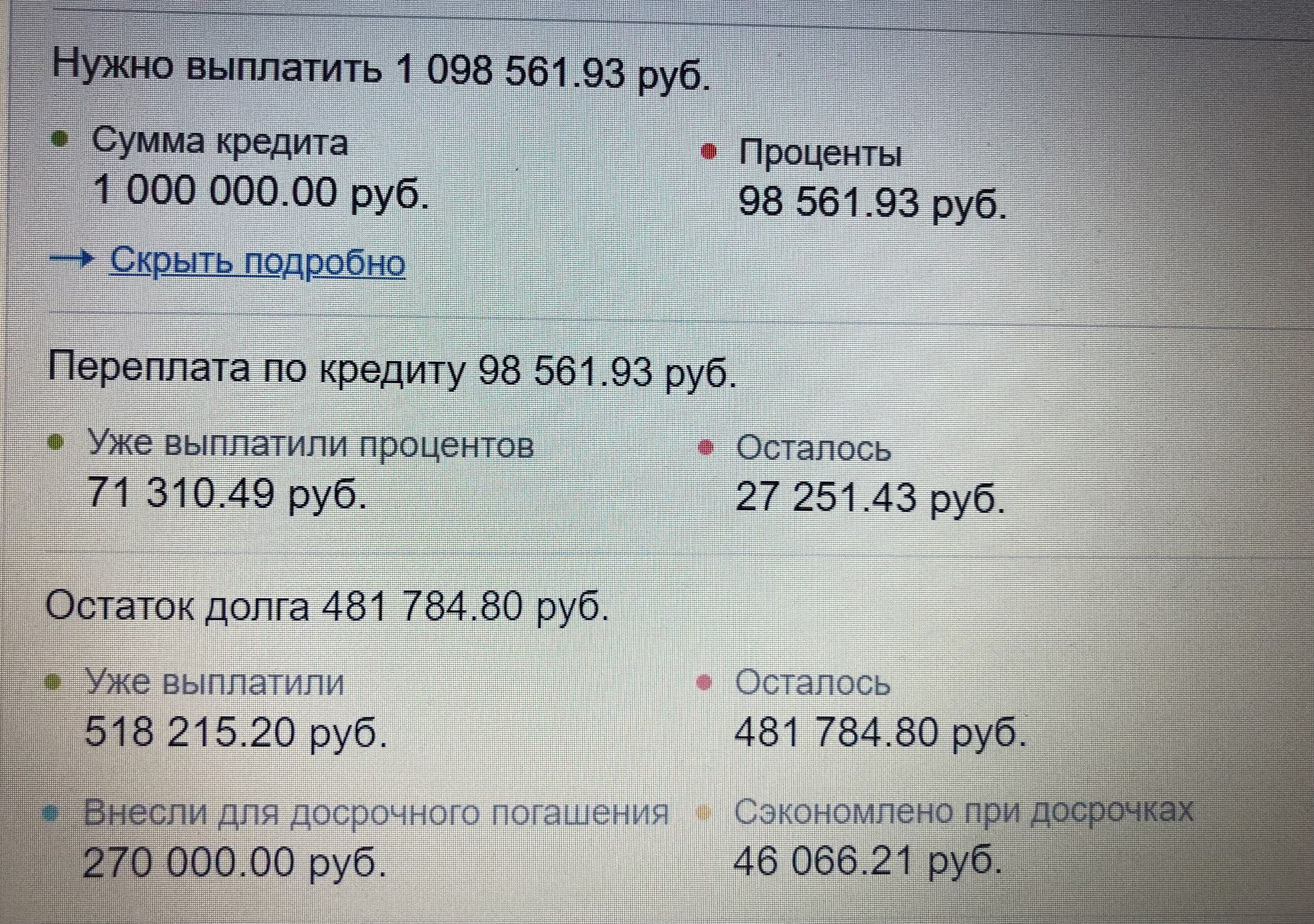

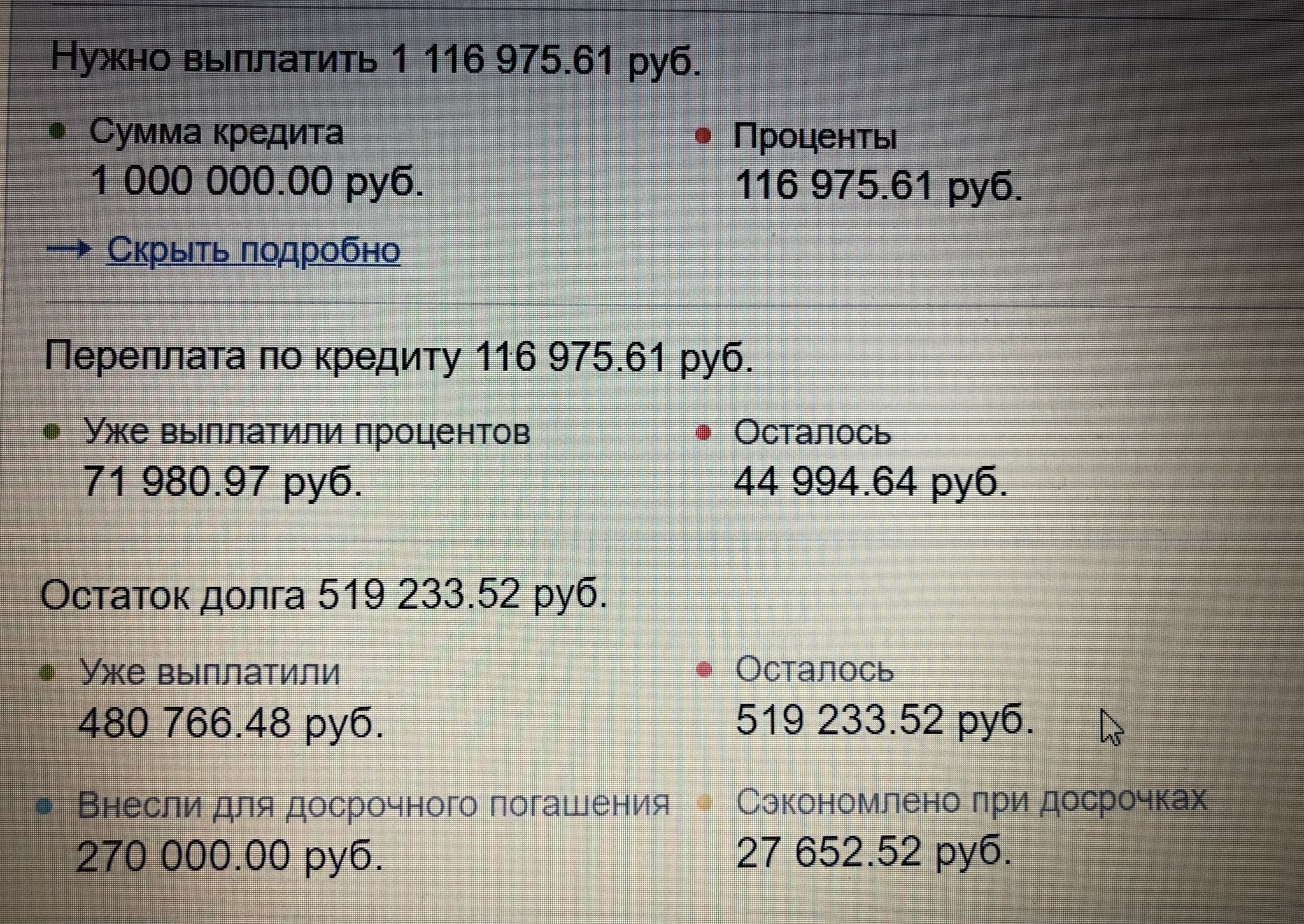

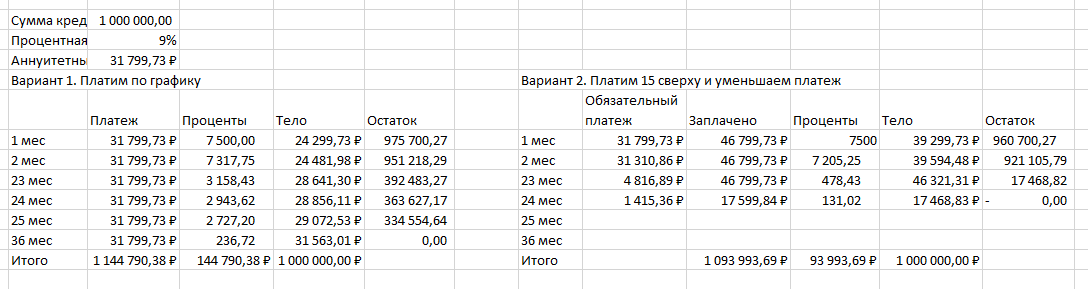

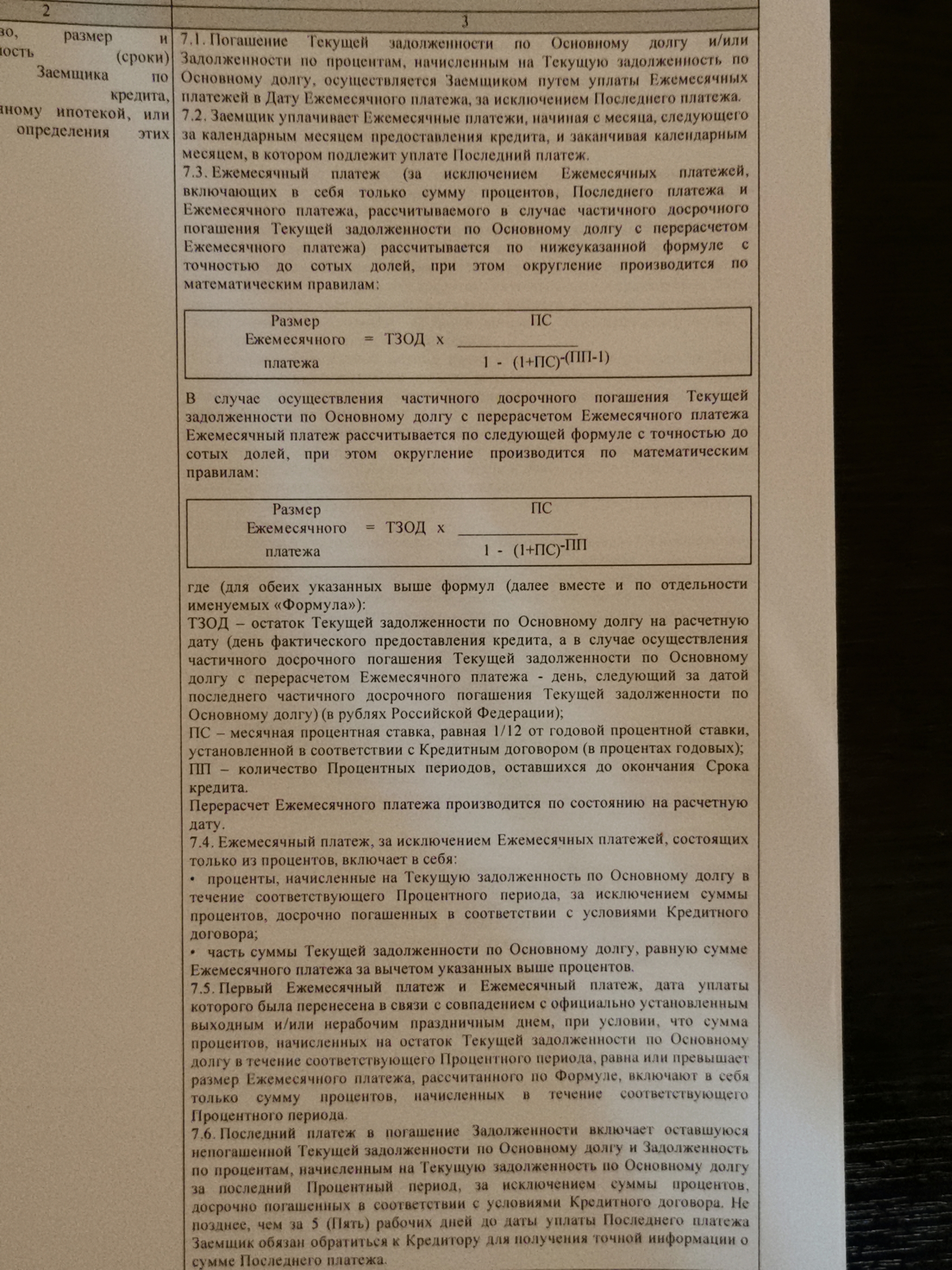

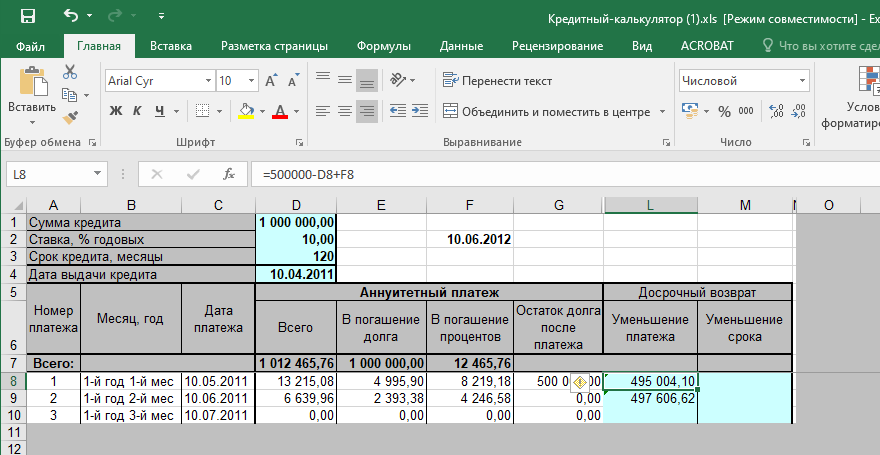

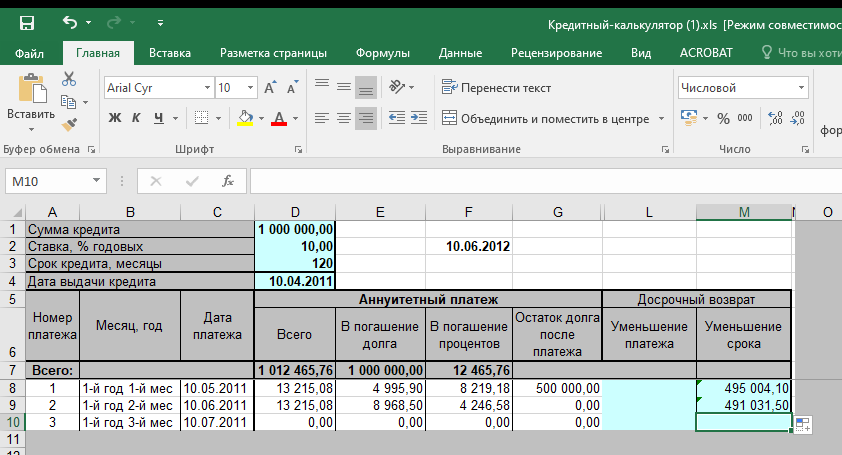

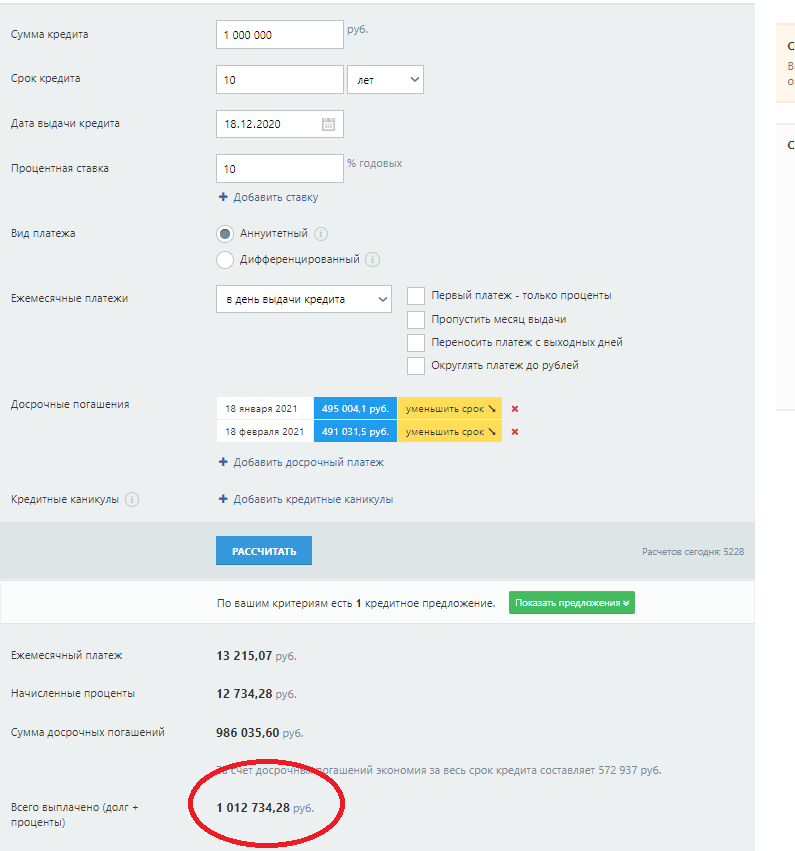

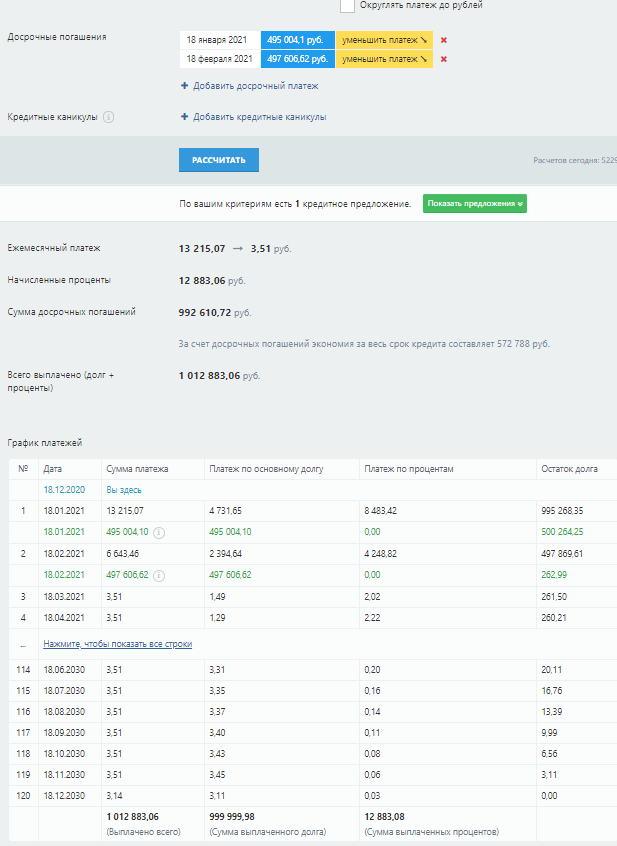

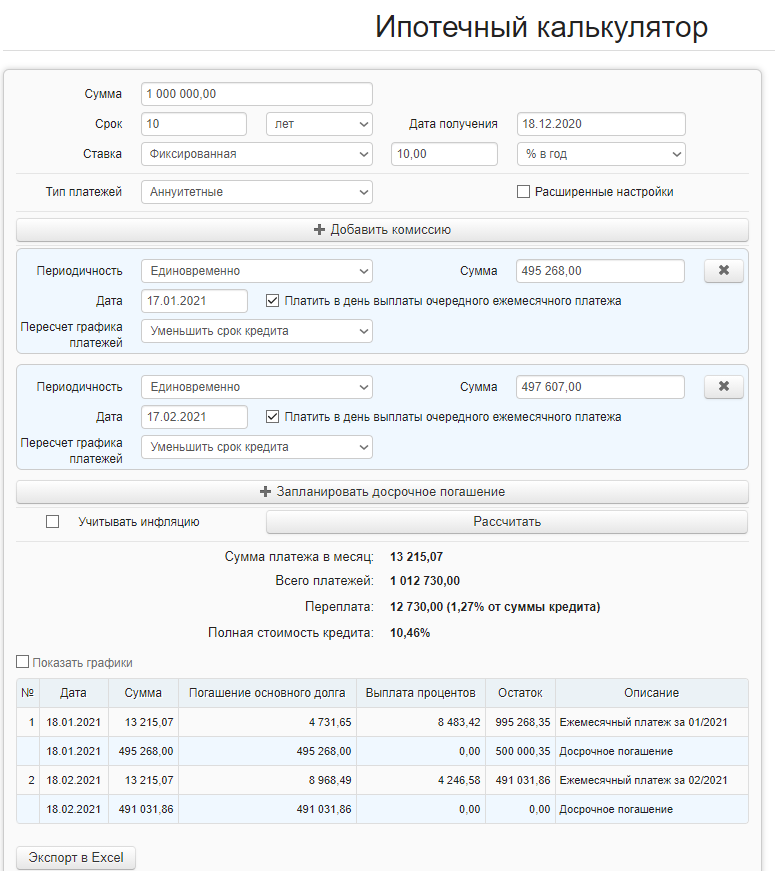

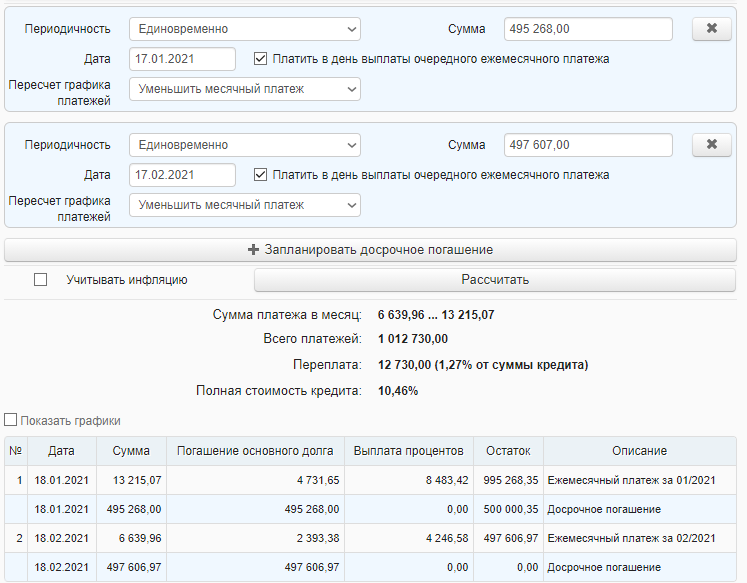

3. Гасить дифференцированные платежи досрочно выгодно с начала ипотеки и с уменьшением срока погашения, т.к. уменьшаются % банка.

4. Как только сумма погашения снизилась наполовину, стали атаковать из банков с предложением рефинансирования. Что интересно, в нашем случае это оказалось не выгодно. Мы брали ипотеку под 11,9% годовых. Когда нам первый раз предложили рефинансирование под 9,9% сумма ежемесячного платежа оказалась выше, чем мы платили на тот момент. Я догадалась: поскольку % банка за счёт досрочных платежей сильно снизился, то ставка стала другой. Важно: нам ни один банк не предложил действительно выгодное рефинансирование. Будьте внимательны в таких случаях.

5. Ну и перед окончанием ипотеки, а тем более после погашения атаки из банков превысили все мыслемые пределы.

До сих пор не верится, что мы свободны!