Пенсионный фонд здорового человека vs Пенсионный фонд курильщика. Часть 1 (Норвежская)

Хотел бы поговорить на больную тему пенсий и почему самостоятельное накопление на пенсию смолоду – рациональное решение для любого жителя России.

ДИСКЛЕЙМЕР: суть поста не сводится к политике или к очернению одних политических моделей и обелению других. Суть поста в том, чтобы показать, какие есть практики управления общественными пенсионными деньгами.

Есть такая маленькая, но гордая страна – Норвегия. Нам она известна в первую очередь викингами, да и звёздами лыжных видов спорта, в особенности биатлона. Возможно, для многих не секрет, что это страна, стоящая на первом месте в списке стран по Индексу человеческого развития (сочетание уровня жизни, грамотности, образованности и долголетия).

Норвегия – северная страна с ужасным климатом, основу экономики которой составляет добыча нефти (ничто не напоминает?..), причем проблема сырьевой направленности экономики и зависимости её от цены на нефть там ещё более актуальна, они добывают в 4 раза больше нефти на душу населения, чем мы.

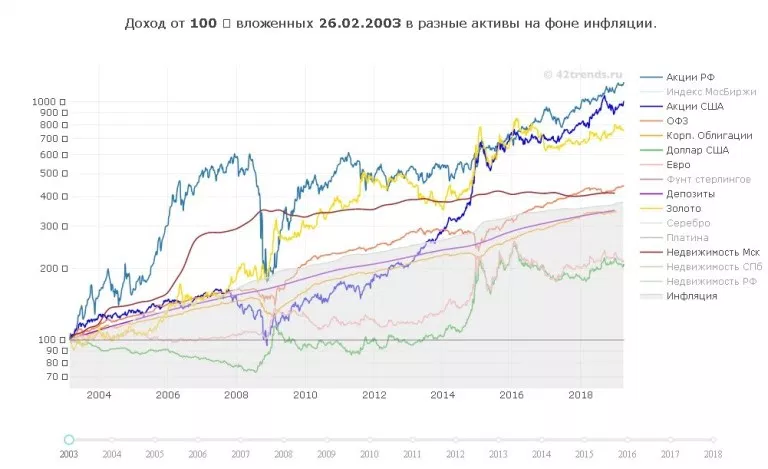

Так вот, нефть в Норвегии начали добывать в 1971 году, а в 1990 году поняли, что она когда-нибудь закончится и надо как-то позаботиться о благополучии будущих поколений и себя любимых в старости. И только в 1996 году в Норвежский Пенсионный Фонд поступили первые сверхдоходы от продажи нефти. Деньги норвежских пенсионеров инвестируются по всему миру – в акции, облигации, коммерческую недвижимость. По состоянию на сегодня, активы фонда составляют $1,05 трлн. Чтобы понять, это много или мало, то утрированно эту цифру можно понять так: если ты родился норвежцем, тебе безусловно принадлежит доля в Фонде размером $195,000, ей управляют лучшие экономисты мира и приумножают её на протяжении всей вашей жизни.

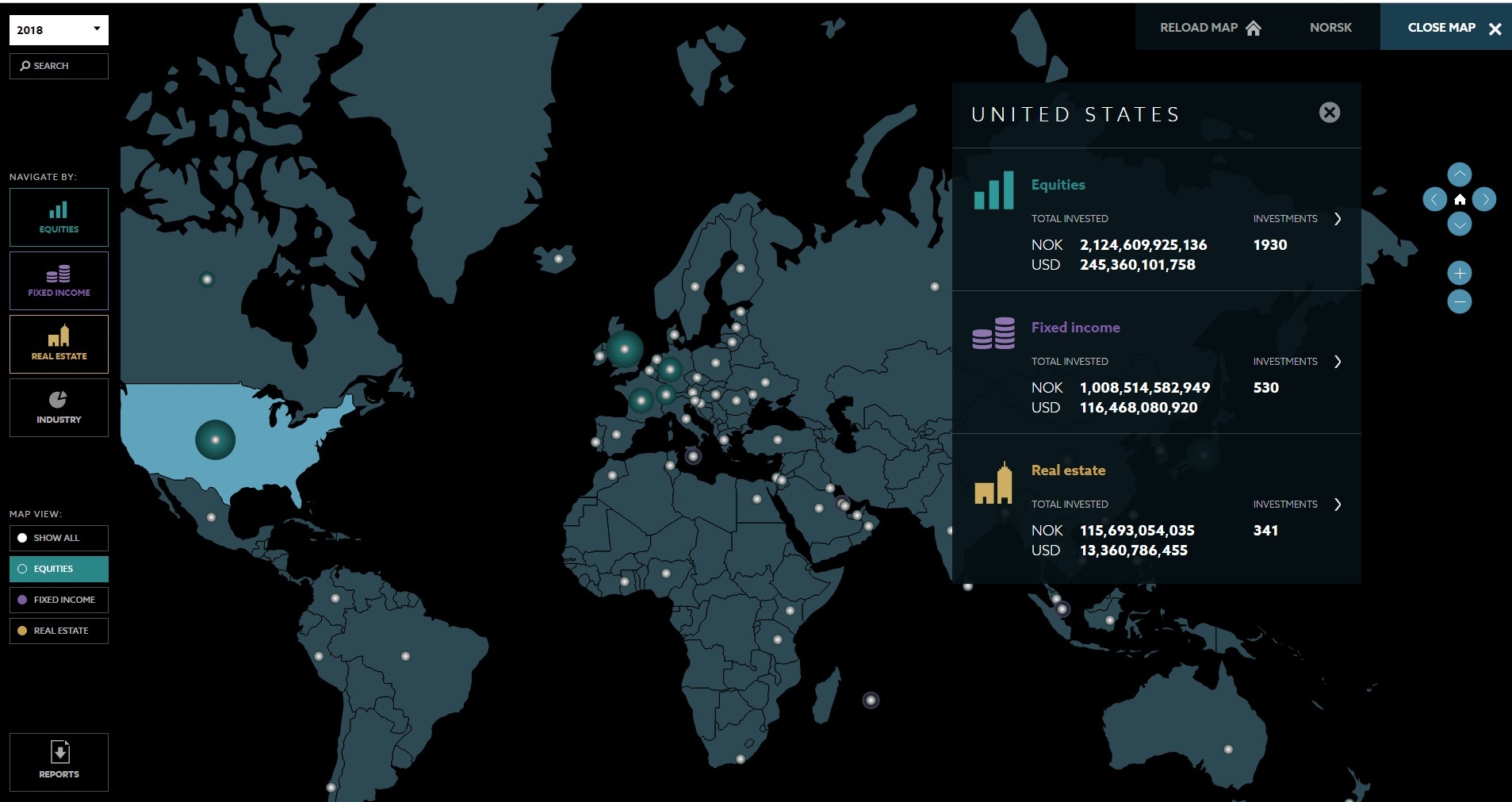

Детально «прожарить» активы норвежских пенсионеров за рубежом может ЛЮБОЙ ЧЕЛОВЕК вне зависимости от гражданства, просто зайдя на сайт фонда.

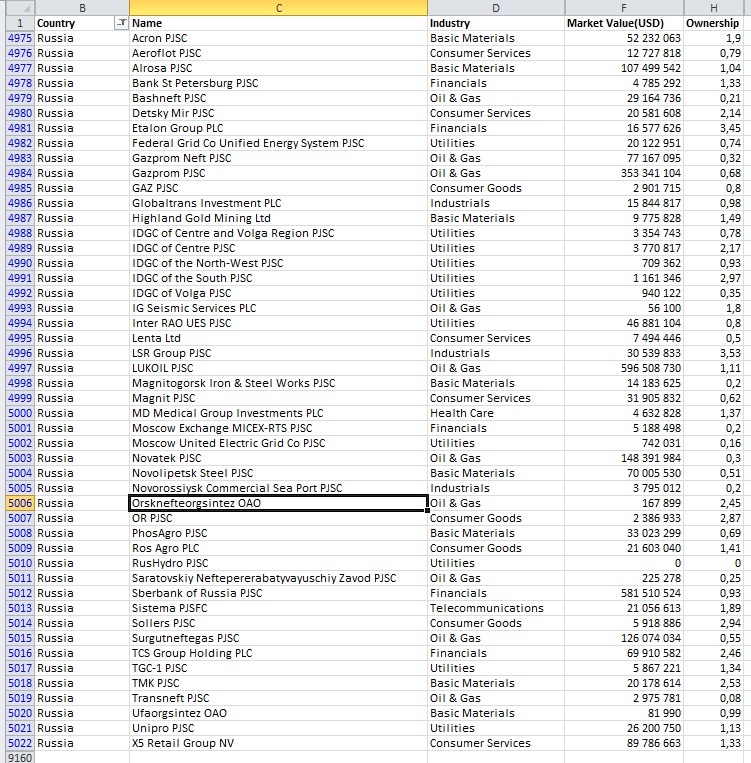

Диверсификации Норвежского Пенсионного Фонда позавидует любой человек, знакомый с инвестициями, шутка ли – на конец 2018 Фонд владел долей в 9158 компаниях (49 из которых – в России, да-да, 0,68% Национального достояния – собственность норвежских пенсионеров, примерно 30 акций одного только GAZP на каждого жителя Норвегии). 0,95% Майкрософта, 0,97% Эппла… Денежный поток от дивидендов страшно даже представить.

Вы из Орска? Поздравляю! 2,45% вашего градообразующего предприятия принадлежат норвежским пенсионерам.

Есть в портфеле Фонда и облигации из 52 стран мира. Россия через ОФЗ «должна» норвежским пенсионерам $1,2 млрд, мы должны по $230 каждому жителю Норвегии. Оно и понятно – Россия не какая-то там Куба или Венесуэла, в 21 веке Россия по долгам платит исправно.

Есть доля (от 25% до 100%) норвежцев и в 737 объектах коммерческой недвижимости по всему миру (в России норвежской недвижимости нет).

Небоскреб в самом центре Манхэттена по адресу 601 Lexington Avenue среди сотен других офисных и складских помещений по всему миру наполовину принадлежит норвежским пенсионерам.

Так вот, если вы считаете, что миром правят только лишь жидорептилоиды – это не совсем так. Частичка экономики мира принадлежит норвежским пенсионерам.

В следующей части поговорим о сбережениях российских пенсионеров.

Тег: Моё, и я веду интересный блог в Телеграм, найти его там можно вбив @Finindie в поиск.

Я ничего не продаю, все мои труды распространяются бесплатно :) Надеюсь, не нарушил правил Пикабу.