Пенсионные сбережения 40-летнего пенсионера. Итоги года. Российский портфель

Я открыл счет 5 октября, и уже пора подводить итоги года.

Начну с рублёвой части части своего пенсионного портфеля, а в следующем посте - долларовая его часть.

---

Для тех, кто с моими постами незнаком - мне 30, и я на серьёзных щщах собрался на пенсию в 43 года. Под пенсией я подразумеваю полное покрытие повседневных расходов своей семьи (в обычном жизненном режиме, без особой экономии) пассивными доходами. Для этого я переложил свои сбережения со вклада в фондовый рынок, составил себе план на 13 лет вперед и иду по нему с небольшим опережением. Идея не нова, и пришла к нам из Америки, где 30-летние пенсионеры уже вовсю живут и здравствуют, не работая с 33 лет.

---

Предупрежу сразу - я не писатель инвест-идей. Я ни в коем случае не призываю вас покупать что-либо. Ни в коем случае не воспринимайте информацию из поста как руководство к действию. Отнеситесь к этому как к развлекательному контенту. Если вы интересуетесь фондовым рынком - постарайтесь уловить логику в моих словах и выводы. Это здесь главное, а не название компаний.

Итак, итоги года в рублевой части портфеля.

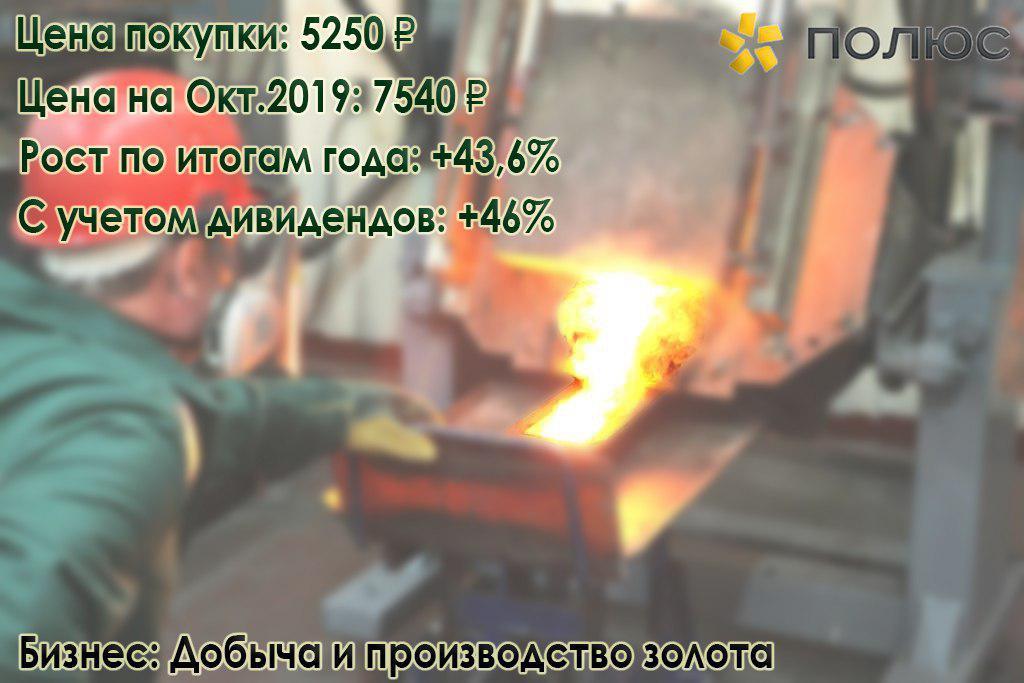

1. Полюс Золото – вход 5250₽ за акцию, цена на момент написания поста – 7540₽. Рост стоимости акций +43,6%, с учетом полученных дивидендов +46%.

Позиция набрана на 200% от запланированного. Логика при покупке была в том, что неплохо бы хеджировать портфель золотом путём покупки акций золотодобывающей компании. Идея сработала - золото в неспокойные наши времена с того момента выросло на 15%, а Полюс Золото - на 43,6%, ещё и дивиденды получил.

Прекрасная компания, но с большим долгом, имейте это ввиду и следите за динамикой долговой нагрузки.

Буду ли я покупать еще? Возможно, но сначала наберу 100% позицию по другому золотодобытчику из Индекса Мосбиржи - Полиметаллу.

2. Газпром – вход 160₽ за акцию, цена на момент написания поста – 227₽. Рост стоимости первой партии купленных акций +42%. Впоследствии докупалась еще большая партия акций по 230₽, что срезало общую доходность в процентах до +15,5%, но в абсолютном выражении и с учетом выплаченных дивидендов – Газпром попал на 2 место по итогам года. Позиция пока что набрана на 29% от запланированного. Я рассчитываю на выплаты 50% чистой прибыли в виде дивидендов в течении многих лет, успешный ввод в эксплуатацию строящихся трубопроводов и снижение политических рисков. Планирую покупать и покупать по любой цене, понемногу. Промежуточная цель – около 850 акций.

3. Норникель – вход 13739₽ за акцию, цена на момент написания поста – 16680₽. Рост стоимости акций +21,4%, с учетом полученных дивидендов +26,4%.

Позиция набрана на 40% от запланированного. Плановая покупка для заполнения портфеля по индексу Мосбиржи. В момент покупки все аналитики трубили, что Норникель невероятно дорог, и надо ждать цены в 10000₽ за акцию. План неумолим, и поэтому покупал по 13739₽, скрепя сердце. Как итог, стоимость компании так и не упала, цена на металлы, которые производит компания (никель, палладий, платина) растут невероятными темпами, что потянуло за собой и стоимость самой компании.

---

Провалы года

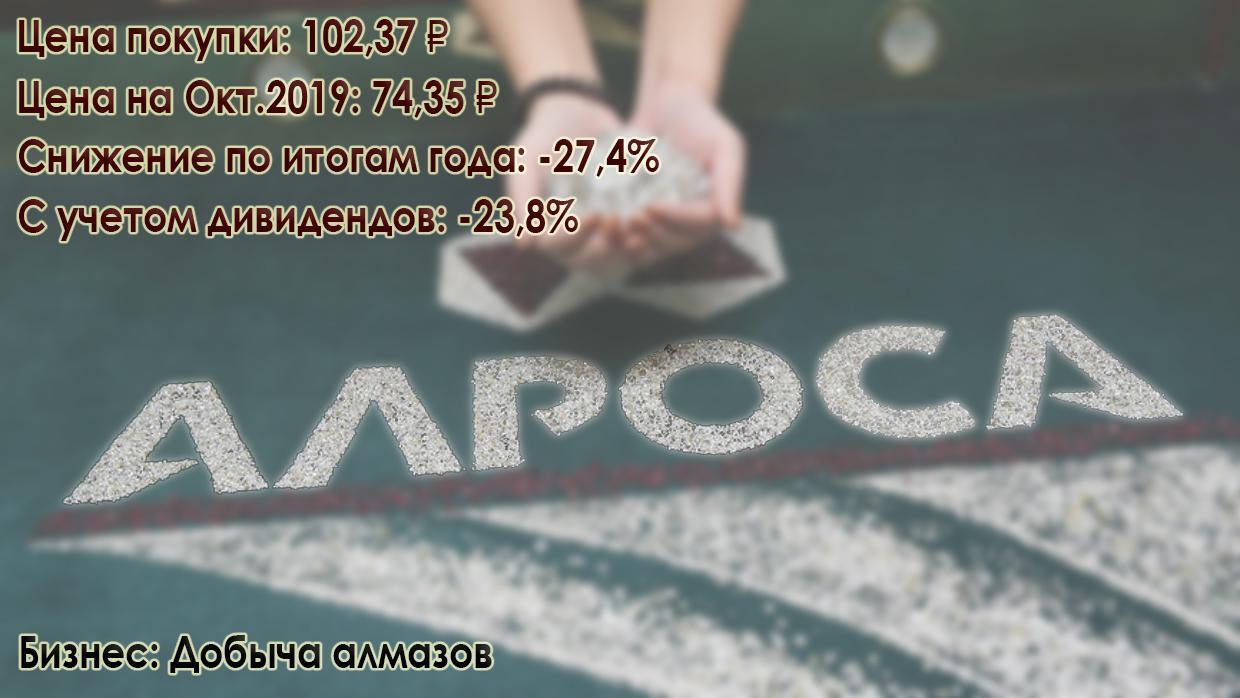

1. Алроса – вход 102,37₽ за акцию, цена на момент написания поста – 74,35₽. Падение стоимости на 27,4%, с учетом полученных дивидендов – на 23,8%. Позиция набрана на 50% от запланированного.

Купленная в ноябре Алроса с того момента начала буквально сразу падать и падала весь год. Падение продаж естественным путем привело к падению акций компании. Мой план не предусматривает «усреднений» просто потому что упало. Представьте: я бы купил еще немного по 90, а потом еще по 85, и по 80, и по 75… В % всё бы смягчилось, но в абсолютном отношении – это верный путь к наращиванию токсичной акции в портфеле. Я еще об этом расскажу, есть у меня история "усреднения" в американском портфеле, хорошо что всего одной мне хватило, чтобы понять, что это плохо. Ни продавать, ни докупать Алросу в ближайшие полгода-год не планирую. Негативных эмоций тоже не испытываю.

2. Новолипецкий металлургический комбинат – вход 163₽, цена на момент написания поста – 138,3₽. Падение стоимости на 15,2%, с учетом полученных дивидендов – на 8,5%. Позиция набрана на 200% (!) от запланированного.

Очень неудачный кейс с высокодивидендной акцией. Я набирал акции НЛМК всю зиму и весну, понемногу. Казалось, что такая хорошая дивидендная доходность не даст ей сильно упасть, а если и даст, дивиденды всё компенсируют! Нужно набирать больше, чем рекомендует моя табличка по индексу Мосбиржи! Они там ничего не понимают, вот же она, гарантированная доходность под 13% годовых – просто лежит на бирже, подбирай!

Я не учёл того, что дивиденды могут быть урезаны так же легко и просто, как и расти.

Ни продавать, ни тем более докупать НЛМК я не планирую, пусть будет живой урок в портфеле под названием «высокие гарантированные дивиденды».

---

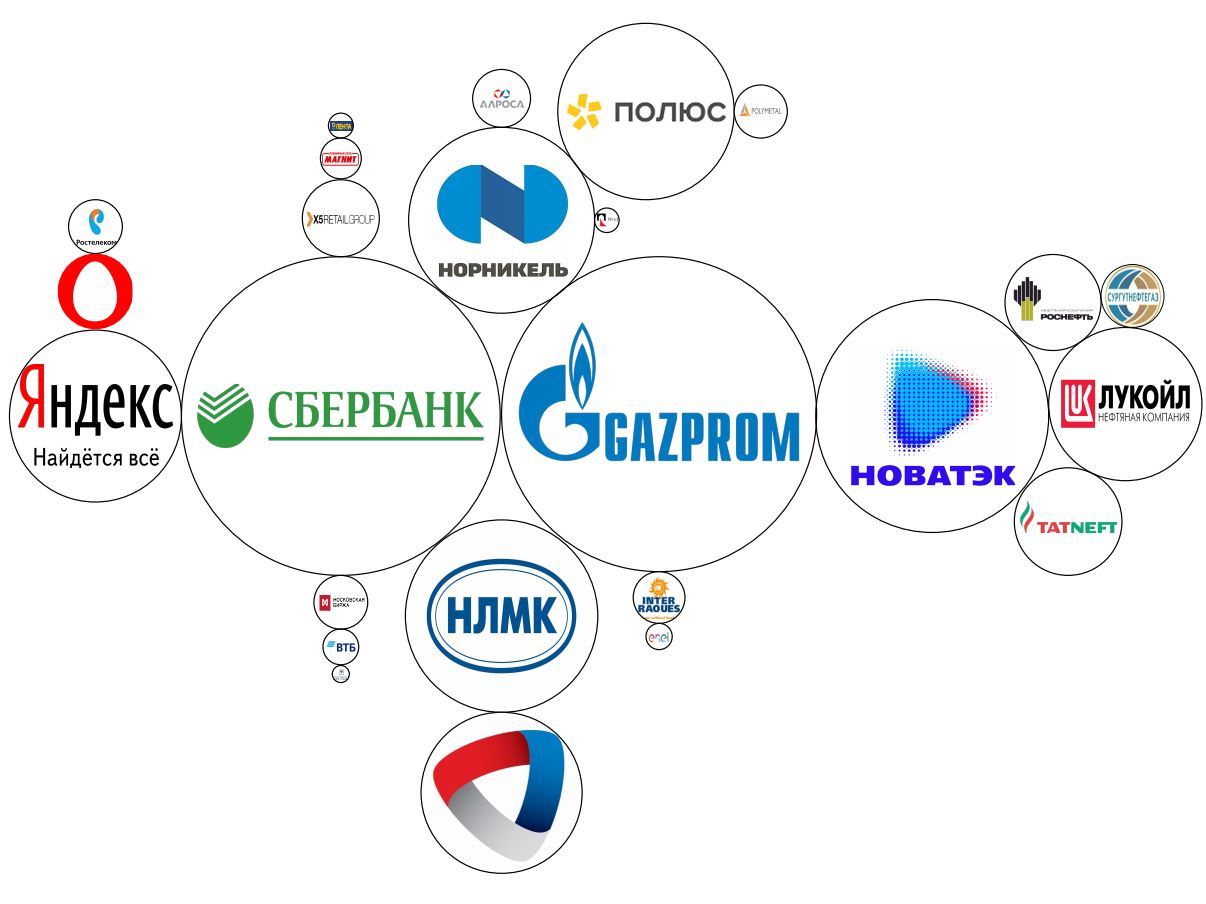

Акции в портфеле графически можно представить так.

Чистая стоимость акций в портфеле выросла на 8,7% (по отношению к средним активам). Если бы я вкладывал в индекс Мосбиржи теми же суммами в те же даты (и без % за обслуживание БПИФа на индекс), рост бы составил 11%.

Я проиграл индексу – в-основном из-за сильного превышения лимитов по металлургам (#NLMK, #CHMF). Если бы эти две бумаги набирались строго по плану, я бы шел ровно в ногу с индексом. Ошибка признана и учтена, нужно смотреть, что будет на второй год.

С учетом выплаченных дивидендов (+ пройденная отсечка по Татнефти), рост составил 17%. Здесь отставание от индекса полной доходности такое же, т.е. по дивидендам я не отстал.

Невероятно удачно получалось зайти в этом году в облигации: три разных ОФЗ, купленные в разное время имеют купонную доходность по отношению к цене покупки 8,4%, 8,1% и 7,3% соответственно. Корпоративные (достаточно надежные) облигации имеют купонную доходность по отношению к цене покупки 9,8% и 9%. Рыночная стоимость этих облигаций сейчас гораздо выше, чем в момент покупки, их единоразовая продажа сейчас суммарно принесла бы мне сейчас еще +6,1% относительно стоимости покупки. Это связано с понижением ключевой ставки ЦБ, которое трижды произошло за это время. Но я буду их держать и дальше, получая по ним в 8-9% годовых еще несколько лет.

Как итог, российский портфель (62/38 – акции/облигации), вырос на 16% по итогам первого года.

Ну а я постепенно движусь к своей цели - уйти на пенсию в 43 года.

Следить за этим экспериментом можно, просто подписавшись на мой канал в Телеграм, где я публикую только уникальный и интересный материал.

Если ссылка блокируется, просто введите в поиск в приложении Telegram: @finindie.

А следующими темами будут:

* Итоги года - долларовый портфель

* Хороший фонд, пользоваться им я, конечно, не буду: Доступные в России паевые фонды.

* Дивидендные акции: почему я считаю, что очень высокие дивиденды - это плохо и не составляю из них свой пенсионный портфель?

* Чем я пользуюсь - полезные бесплатные (и условно бесплатные) сайты с понятной аналитикой по фондовому рынку.