Падение рынков как стресс-тест для риск-профиля

ПРЕДУПРЕЖДЕНИЕ: Этот пост про инвестиции на фондовом рынке! Если вам не нравится тема или она вам не интересна и не близка - пожалуйста пролистайте ленту дальше. Спасибо за адекватность.

Рынки падают, особенно российский, об этом не написал уже только ленивый.

Обычно я радуюсь кратковременным просадкам, ведь это отличная возможность закупиться. Горизонт у меня длинный, впереди долгие годы наращивания капитала.

Такие серьёзные падения, как сейчас, заставляют нервничать уже серьёзнее. Это естественная реакция психики, хочется зафиксировать убытки, чтобы всё плохое наконец-то закончилось. Но я этого делать не буду.

Зато ситуация позволяет протестировать своё отношение к риску, так сказать в боевом режиме, а не в теоретических рассуждениях. Понимание, какую просадку портфеля я могу выдержать, не теряя холодную голову, очень полезно для меня, как для инвестора.

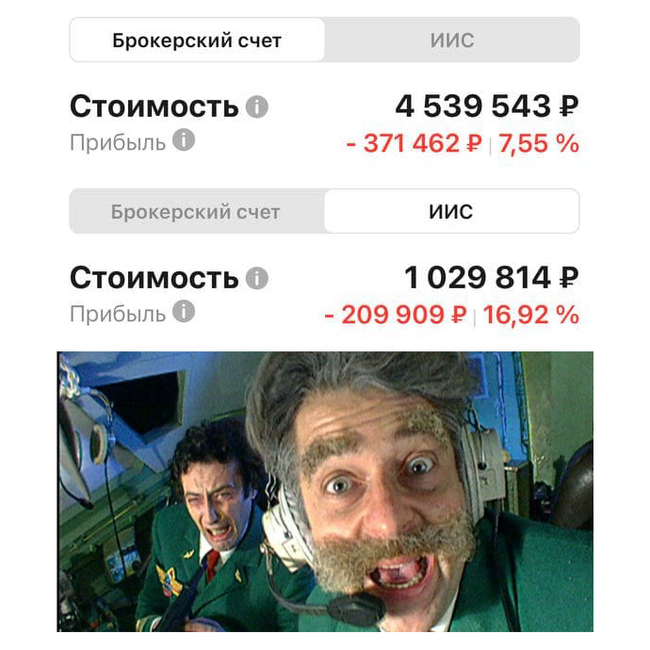

С начала года мой портфель просел почти на -600 000р. Цифра жуткая, но! Я не проиграл эти деньги в казино, не потерял на улице и пропил в дорогом ресторане.

Я вообще не зафиксировал даже убыток, чтобы говорить о потере денег! Просто мои активы в данный момент времени стоят дешевле.

Аналогия с жильём: если моя квартира подешевеет, я не продам её в панике и не уйду жить на улицу. Квартира нужна для того, чтобы жить в ней. А портфель существует для того, чтобы кормить меня в будущем.

В общем планирую закупаться (не инвест-совет, если что!), считаю, что такое пропускать нельзя.

Может ли быть хуже?

Может!

Может ли всё вырасти в ближайшее время?

Тоже может!

Что я буду делать, если всё продолжит падать?

Продолжу закупаться по более низким ценам.

Что я буду делать, если всё начнёт неистово расти?

Радоваться, что успел купить на низах.

В такие моменты с грустью вспоминаю начало 2020 года, когда курс доллара падал до 60 рублей, а у меня не было свободного кэша, чтобы закупиться валютой. Вместо нескольких тысяч долларов купил тогда несколько сотен.

В итоге в течение года я всё равно покупал нужное мне количество долларов, но уже по хреновому курсу.

В этот раз такую распродажу пропускать не хочу. А что думаете вы?

Телеграм-канал автора: https://t.me/pdohod

Движение F.I.R.E.

424 поста3.1K подписчика