О нынешней пенсионной системе.

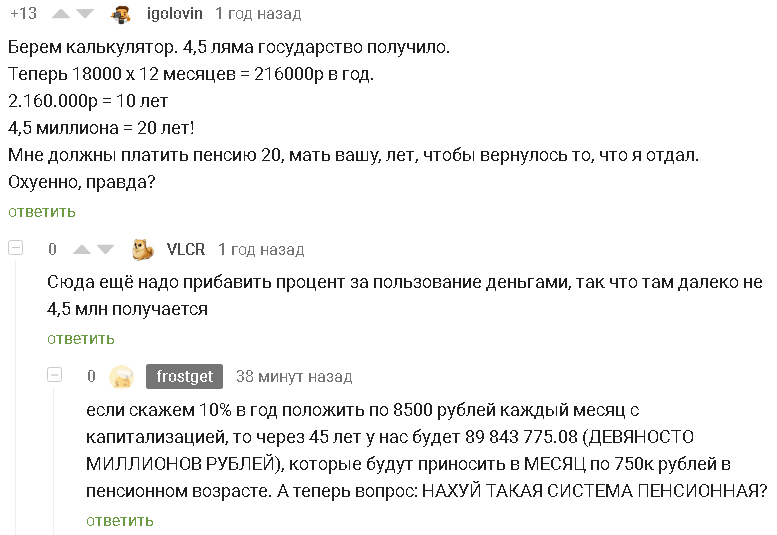

Увидел пост #comment_149822242 , где молодой парень пишет свои мысли о пенсионной системе и сколько он будет получать, если будет платить пенсионку по 8500 рублей в месяц на протяжении 45 лет с зар.платы в 30 000 рублей. Итого он заплатить 4 590 000 рублей в сумме и будет получать пенсию в размере - 17912 рублей в месяц (ВОСЕМНАДЦАТЬ ТЫСЯЧ РУБЛЕЙ, запомните эту цифру, к ней мы вернемся потом).

И тут захотелось сделать пост о цифрах. И так, давайте сразу начнем. Возьмем его исходные данные. Откроем ДЕПОЗИТНЫЙ счет в 10% годовых, и будем пополнять по 8500 рублей (до страхуемой суммы, и выше, будем открывать другой счет в другом банке или на родственников и т.д.). Таким образом, за 45 лет на нашем депозитном счете будет порядка 90 млн рублей.

Страхуемая сумма в 1 400 000 рублей получится за 9 лет накопления, к тому же каждый месяц будет поступать проценты - 12 000 рублей;

А вся оплачиваемая пенсионная сумма в 4 590 000 рублей, которую мы будем платить 45 лет по 8500 рублей, в депозитном счете будет уже за 17 летний вклад, а поступающие проценты будут - 38 000 рублей.

За 20 лет накопления, общая сумма - 6 500 000 руб, проценты в месяц - 55 000 рублей;

За 30 лет накопления, общая сумма - 19 200 000 руб, проценты в месяц - 160 000 рублей;

За 40 лет накопления, общая сумма - 54 000 000 руб, проценты в месяц - 450 000 рублей;

За 45 лет накопления, общая сумма - 90 000 000 руб, проценты в месяц - 750 000 рублей.

И теперь вопрос: Зачем такая пенсионная система? Также я не учел инфляцию, если скажем за 8 лет рубль подешевеет 100%, тогда:

в 2027 году 17 000 рублей пенсия станет - 34 000,

в 2035 году 34 000 рублей пенсия станет - 68 000,

в 2043 году 68 000 рублей пенсия станет - 136 000,

в 2051 году 136 000 рублей пенсия станет - 272 000,

в 2059 году 272 000 рублей пенсия станет - 544 000,

то есть, даже при идеальном расчете, мы не получаем пенсию, если бы пополняли депозитный счет 45 лет по 8500 рублей и потом на пенсии жили бы на проценты от вклада (а если учитывать увеличение пенсионных взносов в зависимости от увеличения зар.платы, если предположить инфляцию 100% за 8 лет, и соответственно увеличение зарплаты на 100%, то сумма на нашем депозитном счете за 45 лет была бы - 223 491 539.30 рублей, и ежемесячные проценты - 1 847 037 рублей, что в 3.5 раза больше, чем 544 000 рублей (пенсия в 2059 году)).

Также не учел, что можно часть доходов переводить в другие валюты, золото, недвижимость и т.д.