Не всегда стоить прибегать к выплатам ОСАГО

Почитав пост Пистолет в бензобаке (пояснение) делюсь мыслью, что не во всех случаях выгодно оформлять ДТП с выплатой ущерба через страховщиков, даже если сумма ущерба переваливает за 10 тысяч рублей.

Речь не о конкретно том посте, а вообще.

Цена на ОСАГО в настоящий момент складывается из коэффициентов:

КТ Коэффициент территории

КМ Коэффициент мощности двигателя

КВС Коэффициент возвраст-стаж

КО Коэффициент ограничения

КС Коэффициент сезонности

КПр Коэффициент прицепа

КБМ Коэффициент бонус-малус

На них перемножается базовая ставка и вот вам очередная дыра в кармане, ежегодно высасывающая часть бюджета.

Из всех коэффициентов, так или иначе можно повлиять лишь на КБМ. Водите аккуратно, и будет вам ежегодная скидка в виде повышения класса на 1. Случаи потери КБМ (кроме наступления страхового случая) рассматривать не буду, это тянет на отдельный пост. А вот при наступлении страхового случая по вашей вине, есть смысл немного прикинуть, стоит ли выплата ущерба за вас.

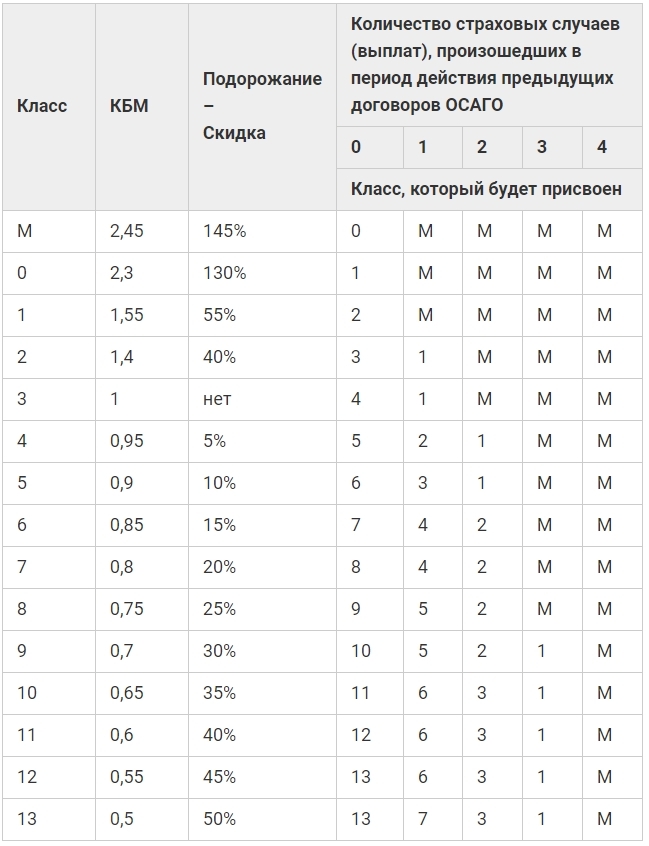

Для начала оставлю вот такую табличку, по которой можно ориентироваться, сколько же будет ваш класс в зависимости от кол-ва ДТП по вашей вине:

С оформления первого полиса вам присваивается 3 класс (КБМ=1)

Рассмотрим такой пример: вы получили права (с 18 лет) и водите 3 года без дтп. Машина обычный поджопник мощностью 100-120л.с. и зарегестрированы, ну пускай в Московской обл. И вот вы попадаете в мелкое ДТП по вашей вине. Первым делом попытайтесь оценить ущерб. Легкие царапины на 1 элементе другой машины, это просто окраска 1 детали. Средняя цена 5000р.

Без дтп ОСАГО на третий год будет стоить ~ 7800р. (КБМ=0.9, класс 5)

На следующий, 4 год вы заплатите ~7400 (КБМ=0.85), но при наступлении 1 страхового случая, ваш класс понижается, причем сразу на несколько пунктов.

И вот вы уже платите на 4 год ~8700 (КБМ=1). Вроде выгодно, за вас оплатят ущерб на сумму явно большую, чем на сумму повышения стоимости полиса.

Но не все так радужно. Оформив 1 страховой случай, вы рискуете потерять уже больше, попав еще в 1 дтп.

И вот представим, наступает еще 1 страховой случай по вашей вине в течении этого же года (допустим еще разок поцарапали чужое крыло). И ваш класс улетает до 1 (КБМ=1.55)

Значит на 4 год страховка будет стоить ~13 500. Получается вместо 7400 вы заплатите на 6100р больше. Уже ощутимо. И это не все. Даже если после этого ездить аккуратно, то на следующий (5ый) год ОСАГО будет стоить ~12 200р вместо 6900р (это цена без учетов всех ДТП со скидкой на 5 год). Т.е. теряете еще 5300р.

Уже легко заметить, что попав 2 раза на выплаты по 5000р вы в итоге потеряете больше уже на след год. И в будущем теряете еще больше. К этому всему добавляется риск при последующих ДТП улететь классом еще НИЖЕ, до класса "М". Цена полиса при таком КБМ будет уже ~21 400.

И как вишенка - из года в год, цена полиса только растет. Т.е. можно потерять еще больше.

А теперь представим другой случай. Молодой водитель после получения прав покупает первый тарантас чтоб поучиться ездить.

Полис для 18 летнего на авто 100-120л.с. будет стоить ~15 700

По не опытности попадает в мелкое ДТП и после 1 года продает учебный авто покупая что-то с мощностью свыше 150 л.с.

Новый полис будет стоить уже ~32 400

И при след. ДТП стоимость повышается аж до ~51 300

Это я все к чему, при определенных обстоятельствах дешевле договорится на месте, обычно потерпевшей стороне это выгодно, даже если сумма ущерба 10-15 т.р. Учитывайте возможное будущее при самых худших обстоятельствах.

Попробуйте посчитать вашу стоимость полиса на несколько лет вперед при 1 или нескольких ДТП. И попробуйте прикинуть для себя ту сумму, которую дешевле будет оплатить на месте. Возможно поврежденный пистолет на АЗС все же дешевле будет оплатить на месте.

Проверить свой КБМ можно ТУТ

Быстро посчитать стоимость полиса с разными вариантами КБМ и другими данными можно ТУТ

Стоимость будет с диапазоном цен, т.к. базовая ставка имеет "коридор", достаточно ориентироваться на "среднюю" цену.

Всем удачи на дорогах.