Кредиты и зарплаты россиян

В предыдущем посте мы посмотрели на Вклады россиян

Там мы увидели, что вкладов и денег на текущих счетах россиян накопилось много! По обновленным данным - уже целых 29,7 триллионов рублей (на 01.12.2019), что почти в три раза выше, чем объем всей рублёвой наличности в стране.

Конечно же, эта информация не может быть полной без статистики по зарплатам и кредитам россиян ;)

За основу беру данные с сайта Центробанка РФ и Росстата - самые официальные данные что только можно себе представить! Данные по кредитам актуальны на 01.12.2019, по зарплатам - на 01.06.2019.

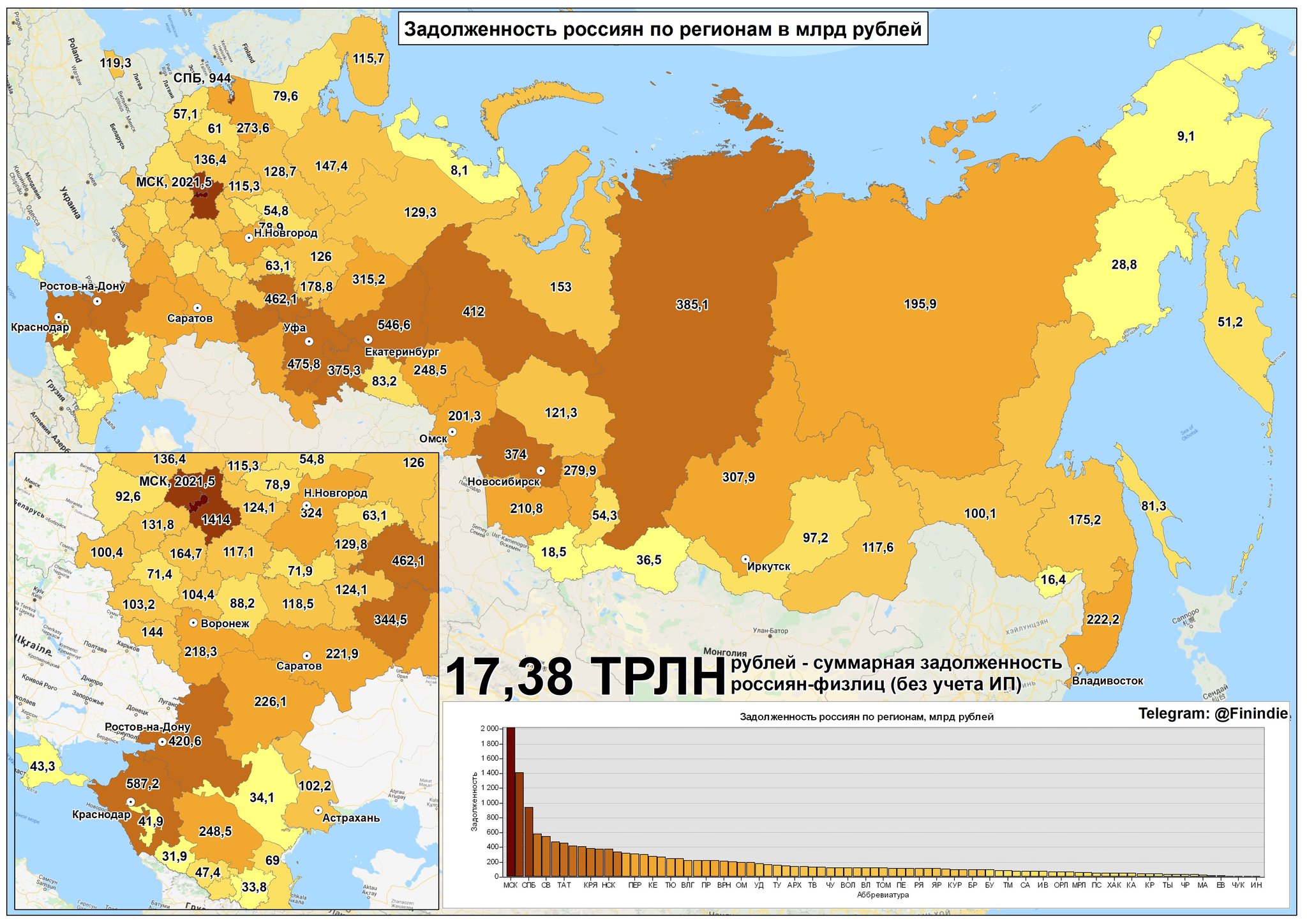

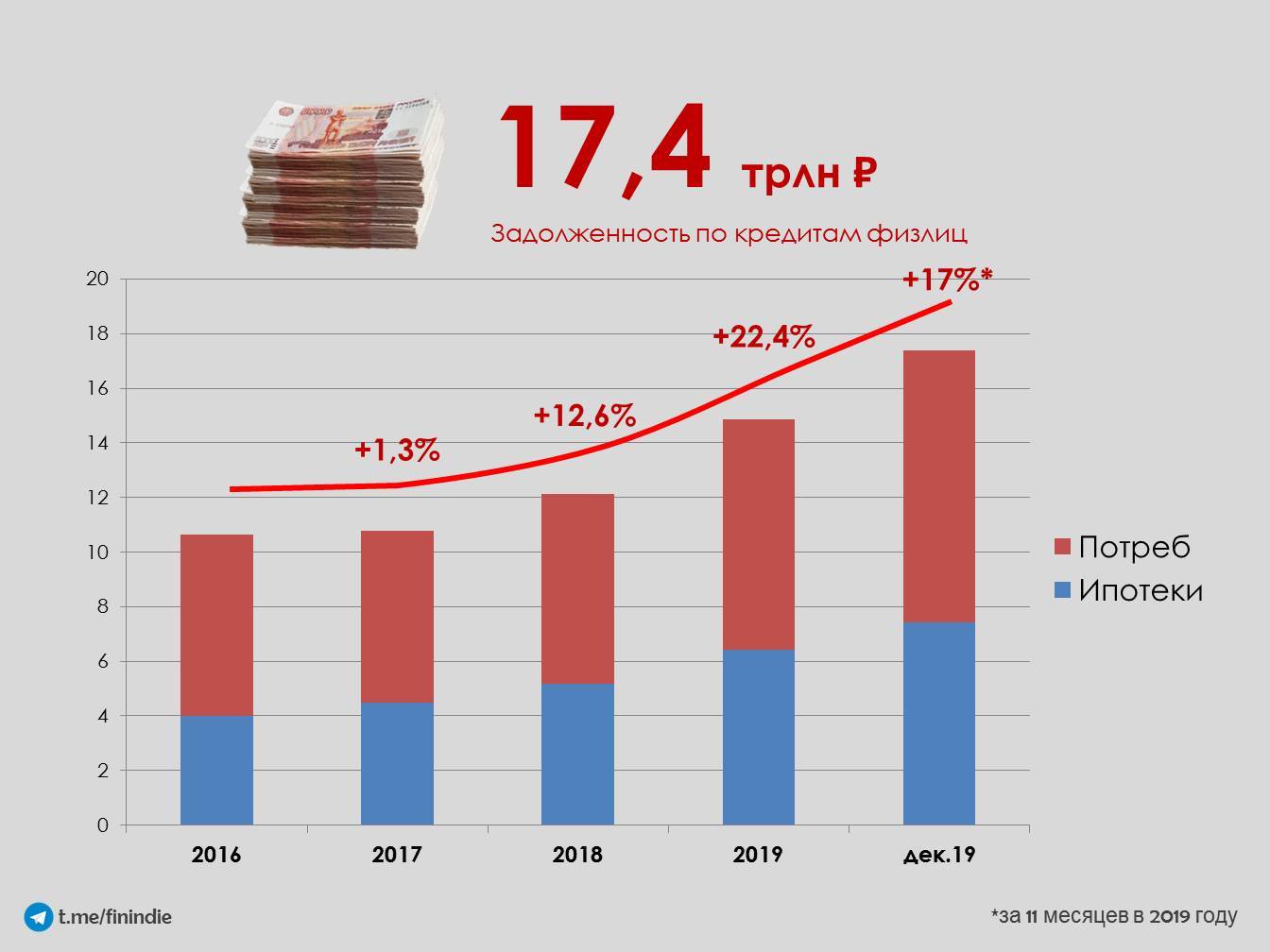

Всего по состоянию на 01.12.2019 россияне должны 17 триллионов 386 миллиардов рублей! Причем 57,3% - это не ипотека: потребительские кредиты, отрицательный баланс по кредитным картам, товары в кредит, автокредиты, кредиты в микрофинансовых организациях...

А ведь здесь не учтены задолженности - по ЖКХ, алиментам, по чему там ещё можно задолжать, я не в курсе, подскажите.

3480 тонн пятитысячных купюр.. Звучит, конечно, внушительно! Но это всего лишь 60% от текущих депозитов в банках РФ.

Мы уже знаем, что на 01.01.2019 на депозитах было 28,6 трлн. То есть, за 2019 год богатые россияне стали ещё богаче - накопили ещё триллион. И это на фоне оттока денег с банковский депозитов на фондовый рынок (количество брокерских счетов физлиц в 2019 году удвоилось - открыто почти 4 млн счетов).

БОГАТЫЕ СТАЛИ ЕЩЁ БОГАЧЕ - примерно на 4% по депозитам и примерно на 20-30% - на фондовом рынке...

Что же по динамике кредитов?

Как ни удивительно - БЕДНЫЕ СТАЛИ ЕЩЁ БЕДНЕЕ!

Я не злорадствую ни в коем случае, это страшный факт.

Я думаю, никому не надо объяснять, что взяв в кредит ШУБУ или МЕРСЕДЕС, должник не стал богаче, он стал беднее.

Если людей с ипотекой бедными ну никак не назвать - это все-таки по моему мнению - "здоровый" кредит, то потреб. кредиты увеличились на 18% за 11 месяцев 2019 года.

Необходимость ипотеки (если это - основное жилье) - неоспоримо. Но так ли необходимы большинство потребительских кредитов?.. Я не знаю. Я не брал.

Конечно, данные искажают разного рода рассрочки, непонятно, записан ли в статистику невостребованный баланс по кредитным картам.

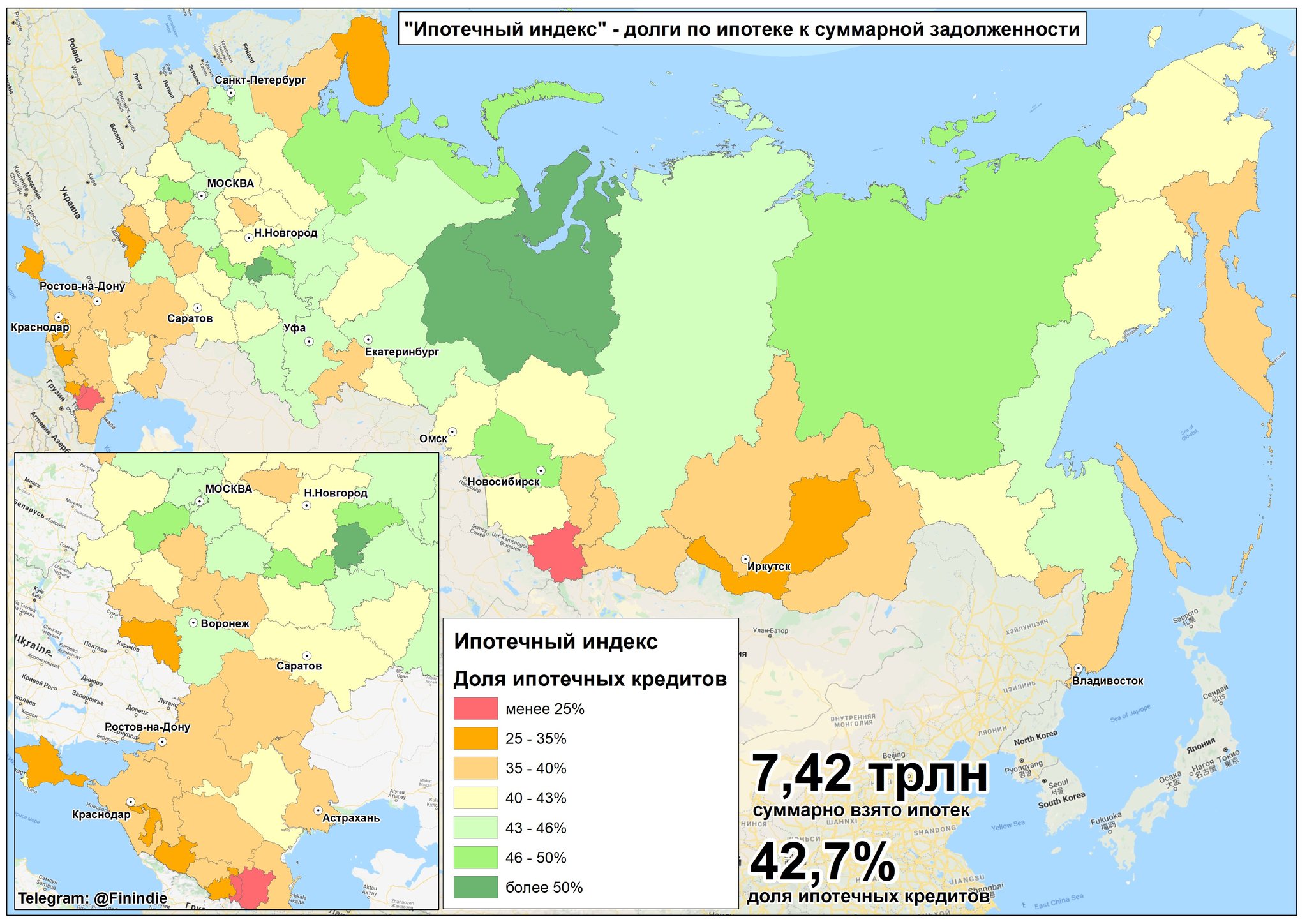

Есть ли тут какие-то закономерности по регионам? Я не знаю. На Юге и в "депрессивных" республиках Сибири - не любят ипотеки, но любят потребительские кредиты. Совпадение?

Только три региона России имеют больше 50% ипотек в кредитной корзине. Чуваши, как вы там? Почему не набираете "токсичных" кредитов? ;)

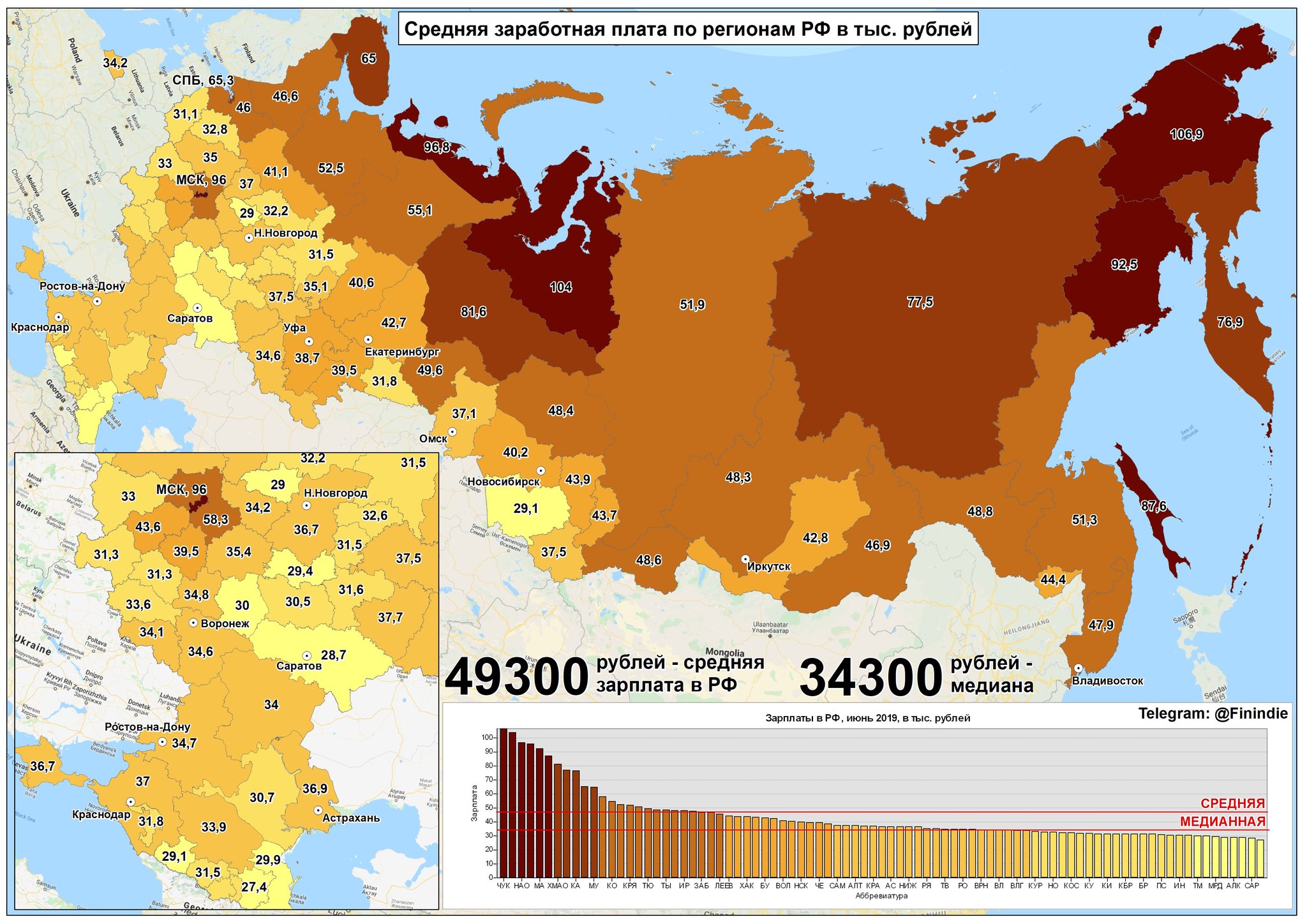

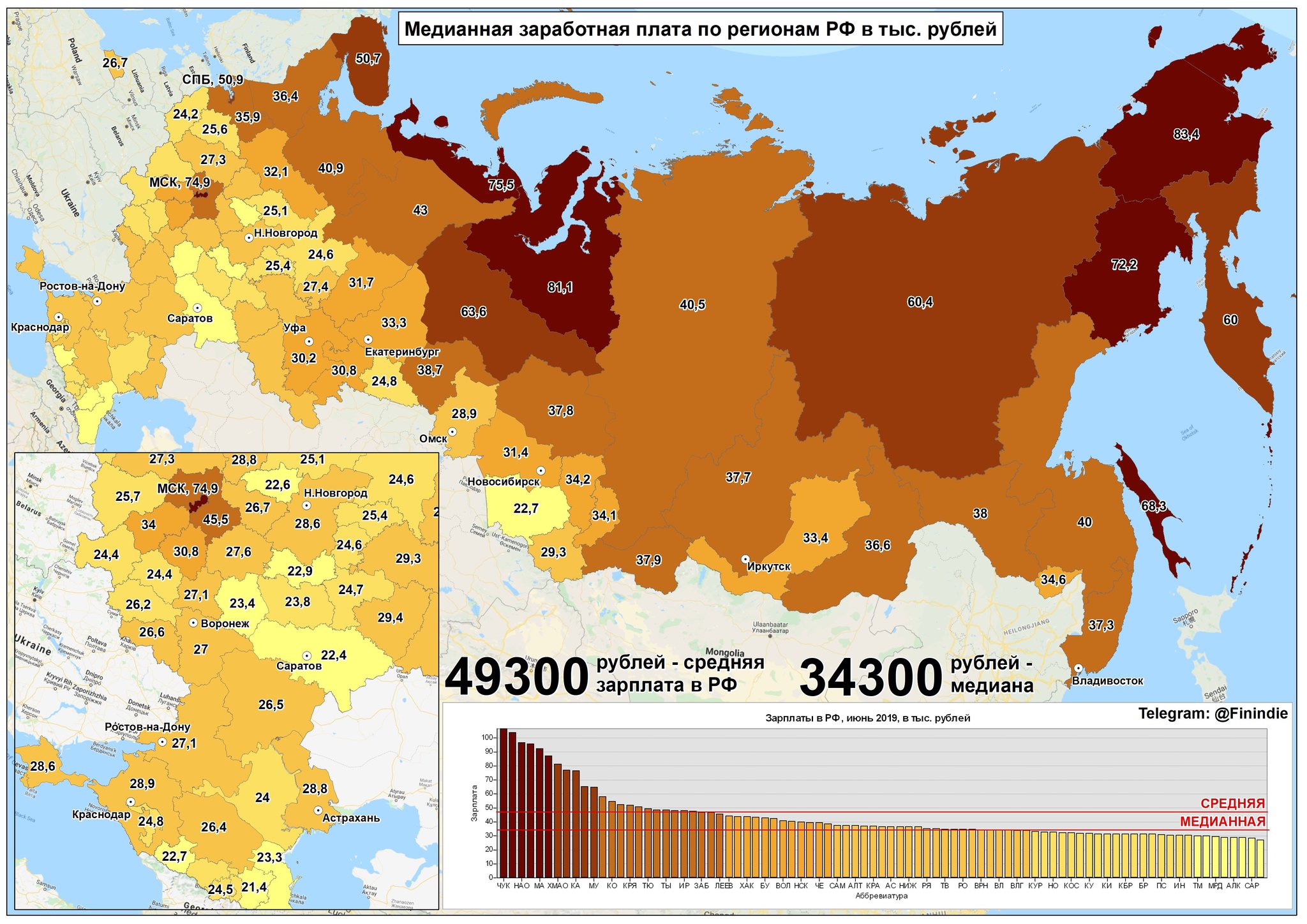

ЗАРПЛАТЫ. СРЕДНЯЯ и МЕДИАННАЯ

Средняя зарплата очень часто мелькает в отчетах, в которых необходимо подчеркнуть, что россияне живут хорошо! Оно и понятно - 49 300 рублей - средняя зарплата по РФ! Неплохо, правда? Привет москвичам со средней зарплатой 96 000 рублей и петербуржцам, в среднем получающим 65 300 рублей. Это не я придумал, это данные Росстата, не надо за это ставить минус.

Но давайте посмотрим на медиану...

С медианой всё выглядит похуже - зарплата 34 300 рублей гораздо более приближена к современным реалиям. Если вы не знаете, что такое Медиана, то здесь подразумевается, что ровно половина работающих россиян получает меньше 34 300 и половина - больше 34 300.

Если не смотреть на Кавказ, где традиционно меньшие зарплаты, то беднее всех живет Саратовская область с медианным заработком 22 400 рублей...

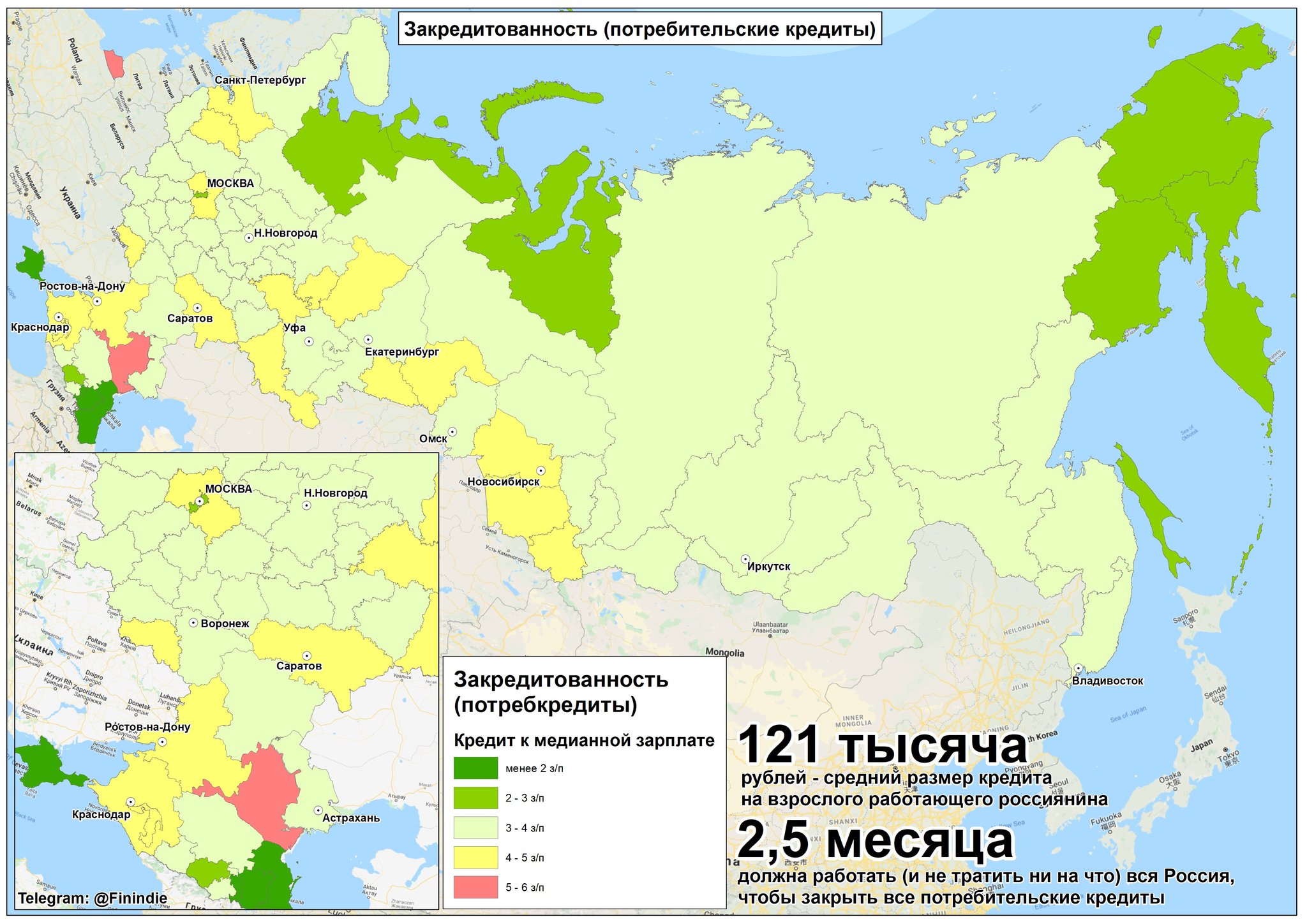

ЗАКРЕДИТОВАННОСТЬ

Средний размер потребительского кредита в России - 188,4 тыс. рублей. Однако, не все россияне живут в кредит! Есть меньшинство, которое не имеет никаких кредитов. А что если взять и поделить? Если взять всё население от 20 до 60 лет (не трогать же детей, студентов и стариков), то в среднем получится по 121 000 рублей долгов на потребительские нужды на брата.

Вся страна - и богатые, и бедные - сможет покрыть эти кредиты за 2,5 месяца работы при условии, что мы не будем тратить ни копейки!

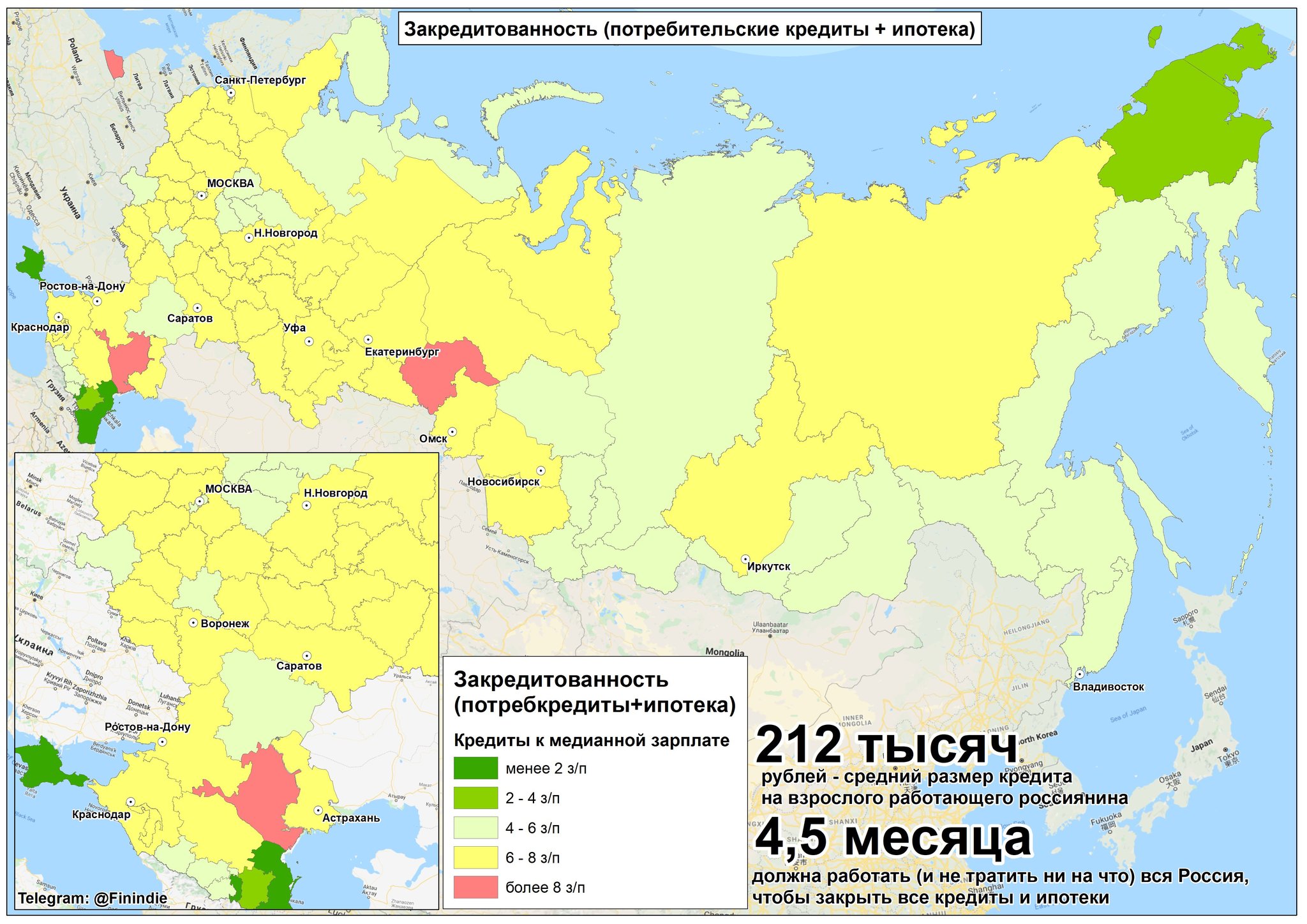

Если взять всё население от 20 до 60 лет, то в среднем получится по 212 000 рублей долгов на потребительские нужды + ипотеки.

Вся страна - и богатые, и бедные - сможет покрыть эти кредиты за 4,5 месяца работы при условии, что мы не будем тратить ни копейки!

Но к реальности это отношения не имеет.

В реальности мы видим следующее:

Кредиты растут двузначными темпами;

Доходы россиян вряд ли растут так же быстро;

На фоне снижающейся ставки замедления ожидать не приходится - раньше было 20% годовых, сейчас - 15%! Как классно - давайте брать кредиты;

По результатам сентябрьского опроса ФОМ, у 67% россиян имеется как минимум один кредит;

Потребление сверх возможностей, кредиты на авто (в случае если оно приобретается для комфорта, а не от рабочей необходимости!), свадьбу (!!), телефон (!!!), ШУБУ (АААА!!!), ПОДАРОК ЛЮБИМОЙ (ЧТООО??!!) - бич российского общества.

Кто от этого выигрывает?

Естественно, вы припомните всех - от олигархов до рептилоидов. Я же осторожно скажу - банки, компании-операторы кредитных карт и застройщики. А точнее, их акционеры. В моём пенсионном портфеле пока что есть 3 российских банка, 4 американских банка и даже 1 компания-оператор кредитных карточек. Как думаете, прокормят они меня на пенсии? ;) А то я в 43 собрался на пенсию и вообще-то надеюсь отчасти и на банки (на американские, конечно, больше).

Это высокая закредитованность? 17 триллионов - много или мало? Это пузырь или не пузырь? Подскажите, как эти данные интерпретировать.

-----------

P.S.: Уважаемые сотрудники Lenta.ru! Я знаю, вы читаете меня, это приятно ;) И призываю вас - если опять захотите "позаимствовать" информацию, то хотя бы прочитайте внимательно пост, прежде чем копировать цифры из двух разных мест, неверно их интерпретируя у себя в группе вк! Вы вводите в заблуждение своих читателей :) Я не говорю об указании ссылки: понимаю, что авторское право в России - дискредитированный институт, и это скорее вопрос совести и профессионализма, ни к тому, ни к другому я взывать не берусь. Спасибо!

Статистика

796 постов3.1K подписчика

Правила сообщества

1. Не нарушать правил pikabu

2. Постить контент относящийся к теме сообщества