Когда не прочитал условия договора

Это называется мошенничество, за такое уголовные дела открывают, и любой суд признает договор ничтожным.

Банк может доказать, что клиент подписывал договор в здравом уме и памяти и хрен тогда чего сделаешь.

Еще раз повторюсь, мне не сложно, но вкратце, речь идет о "Было 3.5% а потом запятая потерялась и стало 35% в договоре". Далее УК РФ

Комментарий к Ст. 159 УК РФ

1. Мошенничество — форма хищения, для которой характерны все основные признаки хищения (см. коммент. к ст. 158). Отличительная черта мошенничества — способы завладения чужим имуществом. Ими являются обман потерпевшего или злоупотребление его доверием.

2. Обман — способ совершения хищения. Он заключается в сообщении потерпевшему заведомо ложных, не соответствующих действительности сведений либо в умолчании об истинных фактах, либо в умышленных действиях.

Так легко всегда это у вас интернет юристов. Написал статьи - и вуаля! Дело сделано. Как будто достаточно будет зачитать судье названия и определения статей, и он посадит в тюрьму мошенников а тебе аннулирует договор. Договор в порядке, подписи стоят, в чем дело, истец? -Они мне ртом вслух сказали другое, ввели в заблуждение, злоупотребили доверием! -А, ну все, вопросов нет, все аннулировано, этих в тюрьму. Действительно, ведь это все так и работает)

Ну допустим, два экземпляра договора - для банка и для клиента, только в одном 3.5%, а в другом 35%. При этом печать банка и подпись стоит на обоих, дата, номер договора совпадают

Вот это будет мошенничество, думаю

Подозреваю, что договор оперативно меняют в то время, когда клиент его уже прочитал, но ещё не подписал.

"Ловкость рук и никакого жульничества".

Уважаемый, Вы пьяны что ли?

Я уже не знаю как блять разжевать таким как ты. Повторяю уже наверное в 10 раз, если произошло так что в разговоре, в рекламе, на буклетах по твоему кредитному продукту было 3.5% а в договоре стало "внезапно" 35%, это БЛЯТЬ МОШЕННИЧЕСТВО и никак иначе. Сука, когда ж у нас народ то, глаза свои откроет и начнет знать и использовать свои ПРАВА а не только исполнять обязанности.

Вот диву даюсь просто, получается у нас в стране, половине населения можно подсунуть договор по которому они в рабство уходят, и они сука даже сомневаться не будут)))) - ну, подписал, ну раб теперь я... ну ничего же не сделать, я был в здравом уме, печати и подписи стоят... Теперь придется свою дочь и жену подкладывать под хозяина...

Жесть...

В рекламе и на буклетах банки сообщают, как правило, стоимость кредита, начиная от какого-то процента. Например, "кредит всего от 10%". Второй момент: процент по кредиту в банках зависит от множества факторов, начиная от истории клиента и заканчивая наличием страховки. Банк не обязан предоставлять кредит клиенту с четко указанным процентом. Есть лишь диапазон этих процентов, в который легко могут поместиться и 10, и 30%.

В суде истцу предстоит доказать, что в устной форме он с банком договаривался на 10%, а на бумаге оказалось 30%. Схема простая: получателю предоставляют "копии" договора, он читает одну из них, а подписи ставит на всех. Без записанных разговоров и других доказательств выиграть дело будет крайне трудно. Со стороны пострадавшего лишь слова, а со стороны банка – договор, подписанный истцом в полном здравии.

Как мне кажется, в этом случае может помочь коллективный иск от нескольких пострадавших, а также наличие свидетелей. И чем больше, тем лучше. Но у нас в России обычные люди почему-то неохотно объединяются в группы, чтобы добиваться правды, не знают своих прав. Это вы верно подметили.

В суде истцу предстоит доказать, что в устной форме он с банком договаривался на 10%, а на бумаге оказалось 30%. Схема простая: получателю предоставляют "копии" договора, он читает одну из них, а подписи ставит на всех.

Договоры составляются по одному экземпляру для каждой из сторон. Ну так и где тот экземпляр договора в котором 10%? Если у клиента, то он может его предъявить и всё, а если у банка, то он либо предъявляет свой экземпляр и тогда тоже финита ля комедия, либо не предъявляет и тогда вопрос: где договор?

Так что если обман есть, то схема обмана явно отличается от описанной вами.

Раз уж гугл открыли, то наберите там еще указание Банка России от 13.05.2008 г. № 2008-У «О порядке расчёта и доведения до заёмщика — физического лица полной стоимости кредита».

Не могу ознакомится, Гугл говорит оно отменено в 2014г.

Но наш вопрос это никак не касается, речь идет о "Сказали одно (что подтверждено чем либо), а прописали другое", стало быть ввели в заблуждение, и опять цитирую себя же:

1. Мошенничество — форма хищения, для которой характерны все основные признаки хищения (см. коммент. к ст. 158). Отличительная черта мошенничества — способы завладения чужим имуществом. Ими являются обман потерпевшего или злоупотребление его доверием.

2. Обман — способ совершения хищения. Он заключается в сообщении потерпевшему заведомо ложных, не соответствующих действительности сведений либо в умолчании об истинных фактах, либо в умышленных действиях.

Если бы вы добавили, что 2008-У отменено в связи с выходом федерального закона "О потребительском кредите", возможно хомячков жмущих на кнопки было бы меньше, ну да бог с ними.

Вы упорно повторяете одно и тоже: "мошенничество", "обман" и не хотите видеть элементарных вещей. В договоре указывается не только процентная ставка, а еще и полная стоимость кредита, а также график платежей. Одно запятой недостаточно, нужно еще исправить полную сумму кредита, которая, как указано в требованиях:

"Полная стоимость потребительского кредита (займа), рассчитанная в порядке, установленном настоящим Федеральным законом, размещается в квадратной рамке в правом верхнем углу первой страницы договора потребительского кредита (займа) перед таблицей, содержащей индивидуальные условия договора потребительского кредита (займа), и наносится прописными буквами черного цвета на белом фоне четким, хорошо читаемым шрифтом максимального размера из используемых на этой странице размеров шрифта. Площадь квадратной рамки должна составлять не менее чем пять процентов площади первой страницы договора потребительского кредита (займа)."

Стерев 5-й раз написанное, и посчитав до 10, постараюсь ответить нормально, но если что не серчай уж, блять!

Вы упорно не хотите читать комментарии, и тем более понимать прочитанное, и выглядит в моих глазах это примерно так "ЭЭ ОО не правильно, ошибся, коммент, ссылки у него говно, мои профит!!!11". Короче, это не хомяки тебя минусят, это люди которые прочитали комментарий и поняли его.

Ребята, да похеру каким шрифтом должно быть написано, и сколько процентов занимает окончательная стоимость кредита. Я лично брал летом кредит, в банке из 10-ти крупнейших в России, и знаешь что? А вот нихуяшеньки там не было этой рамки с окончательной стоимостью на первой странице, а знаешь где она была? в конце договора, отдельной страничкой с расчетами и графиком ежемесячных платежей. Но допустим я плохо вижу, даже в очках, как я могу прочитать что там указано? А никак блять. Обязанность банка, разъяснить потребителю условия кредитования, и если выяснилось что в договоре указана другая цифра, с "пропущенной запятой", а тебе озвучили другую, и этому есть подтверждение тогда это обман и мошенничество, и суд в любом случае встанет на сторону человека и расторгнет договор. Конечно же ты будешь обязан вернуть всю сумму которую брал у банка, и какие то копеечные проценты которые к выплате уже установит суд.

Еще раз повторюсь, мне не сложно, но вкратце, речь идет о "Было 3.5% а потом запятая потерялась и стало 35% в договоре". Далее УК РФХватит бредить ) Выше ваш комментарий. Нельзя "развести" потребителя только потеряв запятую в цифрах, нужно менять весь раздел стоимости в договоре. Стоимость кредита дополнительно пишется прописью, указывается в графике платежей и т.д. Если потребитель читает вместо "тридцать пять" - "три целых, пять десятых", а вместо "один миллион" - "сто тысяч", то он или глуп, или слеп, или оба сразу. Если продавец убирает только запятую и пытается на этом основании требовать 35%, то он либо клинический идиот, либо такая абсурдная ситуация могла возникнуть в уставшей голове фантаста.

С какими еще комментариями, по вашему мнению, я должен ознакомиться, кроме краткого курса применения ст. 159 УК РФ в гипотетических ситуациях, возникших в вашем мозгу?

Дядя Петя, ты дурак? Бредишь тут только ты, и еще пару человек, которые глаза себе зеленкой наверное закапывают по утрам. Бери очки, и читай комментарий на который я изначально отвечал, может быть до тебя когда нибудь дойдет.

Повторю я еще разок, вся эта ветка возникла изначально с коммента babaika79, вот бери попкорн и обязательно очки, и внимательно вдумывайся в прочитанное, может быть тогда тебе перестанут мерещится по всюду хомячки и бредовые комментарии.

Начальный коммент babaika79 содержит глупость, это очевидно.Ну так какого хера ты развел свои сопли? Он написал, я ему и ответил. По факту его коммента, тупо "пропавшая" запятая в договоре - это мошенничество? Да. И 200 с хером человек меня прекрасно поняли и это подтвердили. Но для тебя, конечно же нет, на что мне абсолютно насрать.

Знаешь что до меня дошло? Что ты либо полный идиот, либо пытаешься неумело троллить причем в самой неподходящей для этого теме. Если пытаешься троллить, так хотя бы не выдумывай то чего я не писал, это на счет "как кого-то там посадят" и всего остального. А то это выглядит примерно так: нет фактов, а похер, припишу эти слова оппоненту, и буду комментить то что придумал сам.

Итак, закрепим.

Еще раз повторюсь, мне не сложно, но вкратце, речь идет о "Было 3.5% а потом запятая потерялась и стало 35% в договоре". Далее УК РФ

Каким образом и кто по вашему мнению будет переквалифицироватьошибку (пропавшую запятую) в уголовное преступление?

Если с основой (пропавшая запятая в договоре будет считаться ошибкой, поскольку сумма кредита указана прописью и запятая на это не влияет), мы наконец разобрались, то предлагаю перейти к вашей реальной практике легкого применения УК РФ в интернете.

Я лично брал летом кредит, в банке из 10-ти крупнейших в России, и знаешь что? А вот нихуяшеньки там не было этой рамки с окончательной стоимостью на первой странице, а знаешь где она была? в конце договора, отдельной страничкой с расчетами и графиком ежемесячных платежей.

Вы утверждаете, что заключили кредитный договор в нарушение требований законодательства РФ, а именно - банк не разъяснил вам полную сумму кредита в установленном Федеральным законом № 353-ФЗ порядке. Какие действия в связи с этим вы предприняли?

И напоследок, хотелось бы получить так сказать консультацию, как вы считаете (исходя из вашей богатой практики) требования налоговой инспекции по уплате налогов на имущество, которое граждане отродясь в глаза не видели, или собственниками которого давно не являются, но которое неведомым образом появляется в БД налоговой инспекции, подходят под ст.УК РФ "мошенничество" и "обман"? А принудительное взыскание со счетов без информирования гражданина должно подходить под статью "кража"? Ведь вроде по вашему же вроде как все просто, есть незаконное требование, далее УК РФ.

Каким образом и кто по вашему мнению будет переквалифицироватьошибку (пропавшую запятую) в уголовное преступление?" с "пропущенной запятой", а тебе озвучили другую, и этому есть подтверждение тогда это обман и мошенничество" © Я.

Подтверждение

- http://dic.academic.ru/dic.nsf/dic_synonims/125955/%D0%BF%D0...Заводить дело и переквалифицировать будут МЧСники конечно же............ уточню для особо понятливых, это печальный сарказм.

Какие действия в связи с этим вы предприняли?Никаких, предложенная особая ставка по кредиту была ниже чем в предлагаемых кредитных продуктах.

И напоследок, хотелось бы получить так сказать консультацию

urr-portal. ru

Детальней хотелось бы.

Допустим, вы заключали договор на кредит 100 000 рублей под 3,5% в год. После подписания, у себя в договоре вы внезапно обнаружили, что пропала запятая и договор звучит так: "полная стоимость кредита составляет 35 (три целых, пять десятых) % в год. Итоговая сумма к возврату составляет сто три тысячи пятьсот рублей". Вам позвонил бородатый дядька и озвучил "вах, дорогой, видишь запятой в цифрах нет, считать умеешь, с тебя 135 тыщ". Вы записали это на диктофон, теперь у вас есть подтверждение и еще есть реклама кредитной организации, обещающей дешевые кредиты под 3,5%. Ваши действия?

Второй случай, начальные условия аналогичные, но после подписания у себя в договоре вы обнаружили, что "полная стоимость кредита составляет 35 (тридцать пять) % в год. Итоговая сумма к возврату составляет 135 000 (сто тридцать пять тысяч) рублей. С условиями ознакомлен и согласен, дата, подпись." У вас есть рекламный буклет, что фирма обещает кредиты под 3,5% и твердая уверенность, что кредит вы брали под 3,5%, а договор подменили. С вас требуют 135 тыс, в соответствии с договором. Ваши действия?

Жаль, конечно, что с консультацией и жизненным примером все слабее оказалось, но может и так разберемся.

Поясню. Он вам пытается втереть такую дичь: на словах запятая была, а в договоре пропала. И ещё он объясняет, что не заметил в договоре суммы прописью (ТРИДЦАТЬ ПЯТЬ ЕБАНЫХ ПРОЦЕНТОВ) и полной стоимости кредита такой же прописью (СТОПИЦОТ ЕБАНЫХ МИЛЬЁНОВ) своим слабым зрением (умом?) и считает, что сможет доказать в суде факт наличия запятой в устной договорённости.

)))

Смешно.

Доказать он может только если была проведено мед. освидетельствование на заключение договора. Иногда просят например при подписание ДКП на квартиру с "бабками".

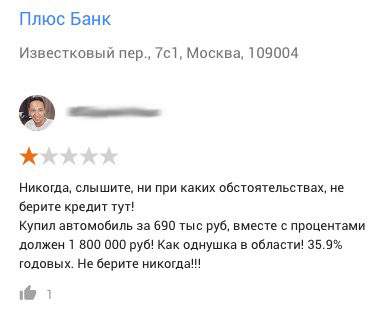

Сомневаюсь, там ведь написано о каком то "Плюс Банк".... на самом деле, 35-40% можно встретить довольно часто, когда ищешь кредит. Мне этим летом тоже пришлось искать кредит, и такие конские условия встречались, что просто читаешь, смотришь в лицо этому менеджеру, и задаешь только один вопрос - и что, берут? А он кивает своей головой так довольно... А потом думаешь, ну а почему бы и не процветать вот таким вот "Плюс Банкам", в то время когда ты устроен официально и не на минималку, супруга твоя так же не на минимальном окладе, в собственности жилье, машина, и тебе Сбербанк с нормальным процентом почему то отказывает в кредите, хотя по всем базам ты просто ангел и отличнейший плательщик.

36% годовых нормальный процент для нала. Просто под такой процент нормальные люди берут не на ТНП (товары народного потребления). А как оборотные средства, заткнуть дыру. Когда прибыль выше переплаты за проценты и берет не на 3-4 года, а 1-2 месяца.

А нечего тут доказывать, раз оговаривалось где либо 3.5% значит это было написано где то, значит были баннеры, была какая то реклама, да и в разговоре с тобой как клиентом были озвучены эти 3.5%, а потом вдруг опечатка, запятая пропала? и ты должен платить в 10 раз больше?)) Нет уж, это мошенничество, и этим должны заниматься соответствующие органы. Но я уточню что, речь веду не о том что в посте изначально, а отвечаю на коммент babaika79.

Суд, заявление в ОВД (РОВД...). Если не будет ход делу или ход не тот, то в прокуратуру.

Вот как раз факт мошенничества и надо доказывать, а потом сами действия должны признать мошенническими.

Любой студент юрист это докажет, а в крайнем случае (если все таки ответчик докажет что это действительно опечатка) договор аннулируют, платежи если они имели место быть, суд обяжет пересчитать и зачесть в сумму основного долга, да и проценты суд все на хуй снимает.

Ну я и смотрю как людей кидают сотнями и продолжают это делать без опасений, схема то отлаженная. Только за дела эти никто, кроме тех студентов, и не возьмется.

Статья старая, но не так уж не актуальная на данный момент.

http://bankinform.ru/news/SingleNews.aspx?newsid=42708

Из статьи следует что к примеру в 2009г. судебных исков от заемщиков к банку подано около 25000 из них неудовлетворенными оставлено 1516, в 2010 исков подано 101000, заемщикам отказано в 6438 случаях.

Ключевая ставка — это минимальная процентная ставка, по которой Центральный банк России (ЦБ РФ) предоставляет кредиты коммерческим банкам на срок в 1 неделю, и одновременно это максимальная ставка, по которой ЦБ РФ готов принимать от банков на депозиты денежные средства. Она играет ключевую роль при установлении процентных ставок по банковским кредитам и оказывает влияние на уровень инфляции и стоимость фондирования банков.

В данное время составляет 10%

Банки же из своих денег дают кредиты, а не из денег ЦБ. И дают кредиты намного больше, чем на 1 неделю.

У банков много источников ликвидности, это и депозиты физ./юр. лиц, это и размещенные средства на текущих счетах. Но один из основных это все же ЦБ.

Логика тут другая и отличается от привычного восприятия обывателя. Обыватель воспринимает "капитал", как статичный объект, мол есть 1 млн. р. он и через год будет. Но на самом деле "капитал" это динамический объект, он постоянно меняет форму, это может быть кредит, депозит, акции, валюта, металлы и прочие ПИФы и венчуры.

Тогда есть два состояния. Избыточная ликвидность - это когда капитал большой и вариантов во что его преобразить (для извлечения прибыли) наоборот мало. Тогда ему угрожает инфляция и девальвация. Поэтому все и хранят бабки в баксах.

Недостаточная ликвидность - это когда средства уже все вложены, а вариантов куда можно еще проинвестировать много. Тогда то и идут за кредитом, так как вариант либо заработать но меньше, или не заработать в принципе.

Тут что бы было более понятнее. Есть денежные средства - это товар с максимальным уровнем ликвидности, т.е. его можно всегда поменять. Но если вы например купили квартиру, а тут вам сосед говорит, купи у меня автомойку, уезжаю в другой регион. И стоит эта автомойка, как ваша квартира. А сделку нужно делать срочно, а квартиру продавать это от 2 недель минимум. А если еще хочется продать по рынку, а не ниже. Вот вы идете и берет кредит, спокойно продаете квартиру по рынку, возвращаете кредит.

И вот в такой ситуации фин. организации (да и любая компания) всегда. Т.е. перекладывает из разных горшочков, где то теряет, где то зарабатывает. Через какое то время уже нехера не понятно, где бабки. И вот нанимают фин. директора и все становится ясно. )

Примеры примитивны и любой специалист укажет на мое дилетантство)

некоторые автосалоны чтобы слить неликвид или застоялый товар, вообще на рассрочку могут пойти. Реально, батя вчера взял в кредит машину с 4,5% годовых. Пересчитывал по формуле, все сходится.

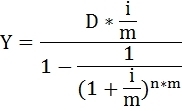

Y – сумма ежемесячного платежа,

D – сумма кредита (основной долг),

i – процентная ставка, в коэффициентах

m – число начислений процентов в течение года,

n – срок погашения в годах.

не люблю разочаровывать людей, но вас разочарую

и поменьше агрессии на развлекательном портале, а то я девушка злая и находчивая, схожу к гадалке, и нашлю на вас порчу в виде анального наказания лекциями бухгалтерского учёта за 1 курс, на протяжении всего календарного периода действия кредитного договора

не понял, по причине чего я должен разочароваться

того, что у тебя нет Y-хромосомы?

или того, что я писал про кредит под процент ниже ключевой ставки, а ты мне зачем-то ответила про микрофинансовые организации, которые, к тому же, выдают обычно займы, а не кредиты

что сказать-то хотела?

(вспомнил, что бухучёт за второй курс я успешно сдал)

Вы задали вопрос: какой дебил, будет подписывать договор на ставку ниже официально минимальной?

Я вам ответила: тот дебил, которому не хватает на месяц 4х тысяч рублей, но он свято уверен, что в следующем месяце у него будут лишние 8

Внимание вопрос: где? В какой момент я спровоцировала вас проявить себя как полного мудака? Потрудитесь объяснить, пожалуйста.

P.S. я вижу у вас лишнюю хромосому, поделитесь

я не задавал вопрос, это было утверждение в форме риторического вопроса

о существовании дебилов на планете я как-то в курсе, спасибо

но не соглашусь, что это будет тот самый дебил

мне кажется, это два разных и совершенно самобытных вида дебилов

кто такой "мудак"? наверное, тот, кому на всех насрать

внимание, сюрприз: в Сети всем на всех насрать

тебе на меня не насрать? у тебя проблемы

и нечего в мои хромосомы вглядываться, свои иди рассматривай

знаешь, сходил за чаем, подумал и решил - таки буду

на самом деле мне нравится, как ты пишешь и срёшься

а я был не прав, нахамив по инерции

не держи зла, подруга)

в общем, я там в хамской форме настрочила ответ на эту тему, что негоже сразу кулаками махать, да чужие хромосомы считать, предлагаю боевую ничью и мир во всём мире, мне ещё нужны силы для хохлосрача в соседнем разделе

А как же тот вариант, когда тачка стоит 700, а тебе впают еще под этот кредит каску на 3 года тысяч за 100 сверху, какую-нибудь страховку кредита и т.д., а потом от общей суммы еще процентиков докинут?

Ну кредит на какой нибудь мерседес или бмв можно оформить через их аффилированный банк и там вроде, что то около 4-5% годовых.

Да и ключевая ставка, тоже совсем не показатель, вы же не знаете от куда берет средства то или иное фин. учреждение. Может быть оно обслуживает компанию у которой избыток ликвидности.

ну я бы постеснялся назвать это кредитом

скорее рассрочка с комиссией что ли

короче, башкой думать надо, чтобы не ныть потом в интернетах

Месяц назад купил телек за 85 тысяч в рассрочку на 2 года.При подписании договора просто умножил на калькуляторе сумму ежемесячного платежа на 24.Всё сошлось.Если у человека нет интеллекта или ему "очень хочется",то это его проблема,что его обманули.Естественный отбор в данном конкретном случае никто не отменял.

В данной ситуации почти уверен было по-другому) Это он думает, что взял 690 тысяч... плюс каско, плюс страховка жизни и... ну а ставка сейчас много где такая)