Калькулятор нового налога на вклады и купоны облигаций. Мнение 40-летнего пенсионера о новом законе и новых налогах

Тут уже потихоньку народ начал просыпаться и осознавать, что всё на самом деле с налогами на вклады серьёзно, и закон оперативненько прошёл все круги бюрократического ада в кратчайшие стахановские сроки.

Но:

а) никто вам не объяснит это всё человеческим языком; и

б) даже если журналисты и попытаются объяснить, они в отличие от меня не используют на полную катушку всё, о чем в законе прописано, что облагается новыми НДФЛ, и у них уж точно на кон не поставлена пенсия, будущее детей и проч. в отличие от меня.

Поэтому кто если не я имеет моральное право на перевод закона с чиновничьего языка на человечий, с примерами и прибаутками.

На самом деле, пост весь взят отсюда, я ещё вчера всё написал, просто не успел оформить и адаптировать под специфическую публику Пикабу.

Итак, законопроект, облагающий налогами вклады и купоны по облигациям, утверждён. Он вступает в силу с 2021 года, но мы можем уже начинать приспосабливаться к новой реальности.

Посмотреть данные по законопроекту можно на сайте Думы.

Рекомендую смотреть выжимку "Заключение Комитета Совета Федерации по бюджету и финансовым рынкам" - в ней хотя бы частично закон переведён с чиновничьего языка на русский. И это - железобетонный пруф для любителей пруфов. Ссылаемся не на интерпретацию очередного журналиста, который вряд ли вообще в курсе как купить облигацию, но на серьёзных щщах будет в статье сегодня рассуждать о том, как они будут облагаться налогами и когда - а прямо на закон.

На картинки времени не было, так что осторожно, внизу СТЕНЫ ТЕКСТА

Тезисы

* Новые изменения по НДФЛ вступают в силу с 01.01.2021;

* В части вкладов - НДФЛ облагается процентный доход с процентов, превышающих произведение 1 млн рублей и ключевой ставки ЦБ РФ (сегодня это 6%). Пример будет ниже;

* Раскидать по разным банкам не получится - они отправят ваши данные в ФНС, и ФНС будет суммировать и считать;

* Считать самостоятельно налог и подавать декларацию самостоятельно не нужно - всё посчитают за вас, вам останется только заплатить 1 раз в год, начиная с 2022 года (оплата за 2021-й);

* В части облигаций - отменяются все льготы по купонам, введённые 3 года назад: теперь НДФЛ облагаются любой купонный доход с любой суммы. НДФЛ облагаются купоны даже с муниципальных и федеральных облигаций (ОФЗ тоже, да);

* НДФЛ по купонам облигаций, как и НДФЛ по всем остальным биржевым штукам, за вас посчитает брокер и удержит с вас нужную сумму (для простоты понимания - будет теперь как с дивидендами с российских акций);

* Раньше ходили новости, мол, облигации и вклады будут суммировать. В законе этого нет - облигации сами по себе, вклады сами по себе.

ПРИМЕРЫ

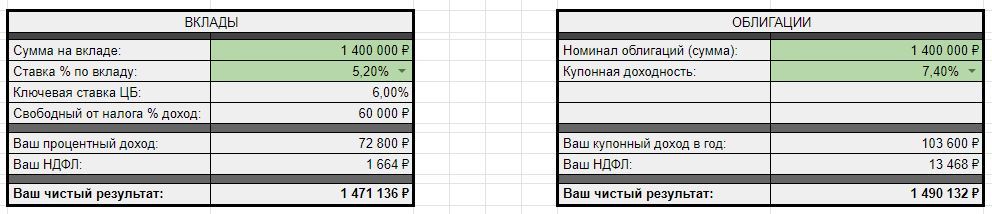

Пример со вкладом

У меня в банке на букву "О" сейчас накопительный счёт дает 5,2%.

Если я буду держать 1,400,000 целый год (считаем без капитализации %, так проще - т.е. "снимаю проценты сразу в день начисления или они начисляются на другой счёт"), то я получаю:

Процентный доход: 1,400,000 р. * 5,2% = 72,800 р.

Налогооблагаемая база: 72,800 р. - 60,000 р. = 12,800 р.

НДФЛ: 12,800 р. * 13% = 1664 р. за год (или 2,28% от всех полученных процентов).

По факту, у меня сейчас в банке на букву "О" открыт накопительный счёт, и на нём лежит моя финансовая подушка безопасности "на чёрный день" в размере, намного меньшем, чем миллион рублей (но её хватит на полгода на привычном уже уровне потребления, в случае потери работы).

Так как мой процентный доход не превышает произведение 1 млн рублей и ключевой ставки ЦБ РФ (сегодня это 6%), то НДФЛ мне начисляться не будет.

Пример с облигацией

Допустим, для простоты расчёта, нам удалось купить ОФЗ-26220 по 100% от номинала (с 16 марта по 19 марта это можно было сделать, т.е. пример вполне реалистичен) на 1,400,000 рублей (не, ну а чо, мы тут на Пикабу все сплошь средний класс). И держим ОФЗ-26220 ровно год.

В нашем сферическом коне примере в вакууме, мы имеем 1400 шт. ОФЗ-26220, купоны 36,90 дважды в год, купонная доходность - 7,40% годовых.

Купонный доход: 36,90 * 2 * 1400 = 103,320 р.

Налогооблагаемая база: 103,320 р.

НДФЛ: 103,320 р. * 13% = 13,431 р. (или 13% от всех полученных купонов).

У меня есть несколько разных облигаций, и для примера я возьму свою ОФЗ-26218, просто потому что только вчера получил по ней очередной купон.

Я покупал их в конце 2018 года, когда по ОФЗ-шным улицам "текла кровь", и хорошие облигации раздавали с хорошей доходностью (угроза санкций, вот это вот всё, эх, верните нам те проблемы и заберите сегодняшние...).

Тогда я купил 70 шт. ОФЗ-26218 (по цене, очень близкой к номиналу, 1000 р.), купоны по ней 42,38 руб. дважды в год, купонная доходность - 8,50% годовых.

Купонный доход: 42,38 * 2 * 70 = 5,933 р.

Налогооблагаемая база: 5,933 р.

НДФЛ: 5,933 р. * 13% = 771 р. (или 13% от всех полученных купонов).

Именно столько НДФЛ я должен буду платить с этого выпуска, а ещё другие есть, а акции так привлекательны по цене сейчас, а читерства в налогообложении облигаций больше нет...

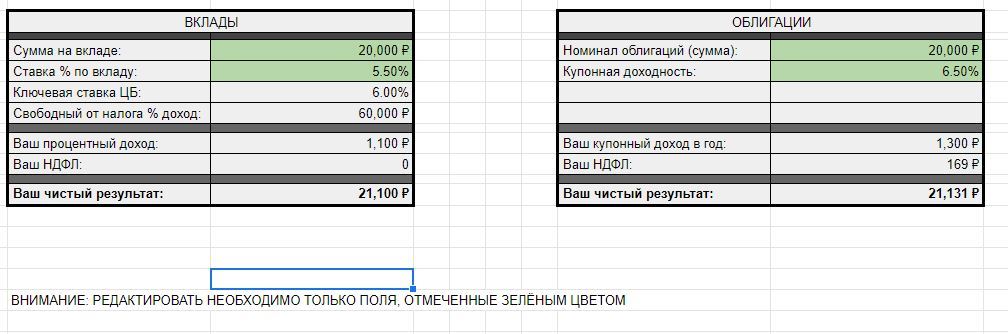

Калькулятор для сравнения доходности и оценки налоговых издержек

Специально для вас подготовил калькулятор для расчета НДФЛ.

Он рассчитывает как НДФЛ со вкладов, так и НДФЛ с облигаций.

Не забудьте, что редактировать свою собственную копию (которую никто кроме вас не увидит) можно только сохранив копию: ФАЙЛ - СОЗДАТЬ КОПИЮ.

Расчет из наших примеров - на картинке:

Выводы

Я воздержусь от философских рассуждений о справедливости и резонности. Несколько моментов:

* Если у вас есть депозит немногим выше 1 млн рублей - ну например, 1,4 млн рублей, как раз под лимиты АСВ, - то не всё так ужасно, и налоговые издержки невысоки. Они тем меньше, чем меньше у вас процентная ставка по отношению к ключевой ставке ЦБ РФ, чем консервативнее ваш банк. Конечно, любые лишние налоговые издержки нежелательны, и лично я даже сотню-другую лишних рублей НДФЛ в инвестициях стараюсь оптимизировать;

* Облигации внезапно стали на 13% менее привлекательными в сравнении с акциями, и поэтому лично мой план (70/30) подлежит небольшой корректировке. Надо всё заново считать, у меня есть 9 месяцев на это;

* Предварительно можно вывести следующее правило при текущей ключевой ставке ЦБ (6%): если сумма накопления менее 1 млн рублей, то купонная доходность облигации и доходность от вклада в банке, при разнице между ними в 1% годовых, будут примерно равны. Но лучше конечно же рассчитать при помощи калькулятора. Чем выше сумма накопления тем меньше этот спред, т.е. вклад становится всё менее привлекательным по отношению к облигациям (если допустить, что риск равный).

-----

Как я уже писал неоднократно, я веду телеграм-канал о накоплении на раннюю пенсию и персональных финансах в условиях суровой российской реальности, и этот пост частично перекочевал оттуда. Поэтому, тег - "моё".

Если вдруг возникло дикое желание подписаться и почитать, а ссылка не работает, найти в Telegram меня нетрудно, вбив в поиск: @finindie