Как заработать на ожидании ответа налоговой?

Большинство людей (кроме бандитов и РПЦ) исправно платят налоги и вправе рассчитывать на возврат своих 13% с покупки жилья, оплаты лечения, обучения и в других случаях, установленных статьями 218 - 221 НК РФ.

Про сам налоговый вычет на пикабу уже было писано-переписано:

http://pikabu.ru/story/vozmeshchenie_zatrat_na_lechenie_nalogovyiy_vyichet_3998252

http://pikabu.ru/story/kak_vernut_13_ot_uplachennoy_za_obuchenie_summyi_4587914

http://pikabu.ru/story/kak_vernut_chast_deneg_za_stroitelstvo_svoego_doma_4480798

http://pikabu.ru/story/gosudarstvo_platit_vsem_4765710

Поэтому мы поговорим о проблеме, связанной с его получением.

Я лично столкнулся с ситуацией, когда несмотря на успешно проведенную камеральную проверку, налоговики динамили с возвратом кровно заработанных, потому что «вас много, а я одна». Не сумев дозвониться по вечно занятому телефону отделения, я даже специально пришел к ним, чтобы расспросить о причинах задержки в перечислении средств. Но все, что они мне предложили, это ждать и заткнуться, записаться на прием к начальнику их инспекции на конец следующего месяца. С такого ответа я аш забыл куда шол.

В соответствии с Налоговым кодексом Российской Федерации (НК РФ) камеральная налоговая проверка по налоговому вычету проводится в течение 3 месяцев (пункт 2 статьи 88 НК РФ).

Средства на счет заявителя должны перечисляться в течение 1 месяца с момента ее завершения (пункт 6 статьи 78 НК РФ)

Это означает, что заявление о перечислении суммы налогового вычета имеет смысл подать вместе с остальными документами (быстрее закончат проверку, быстрее начнет течь месячный срок на перечисление средств).

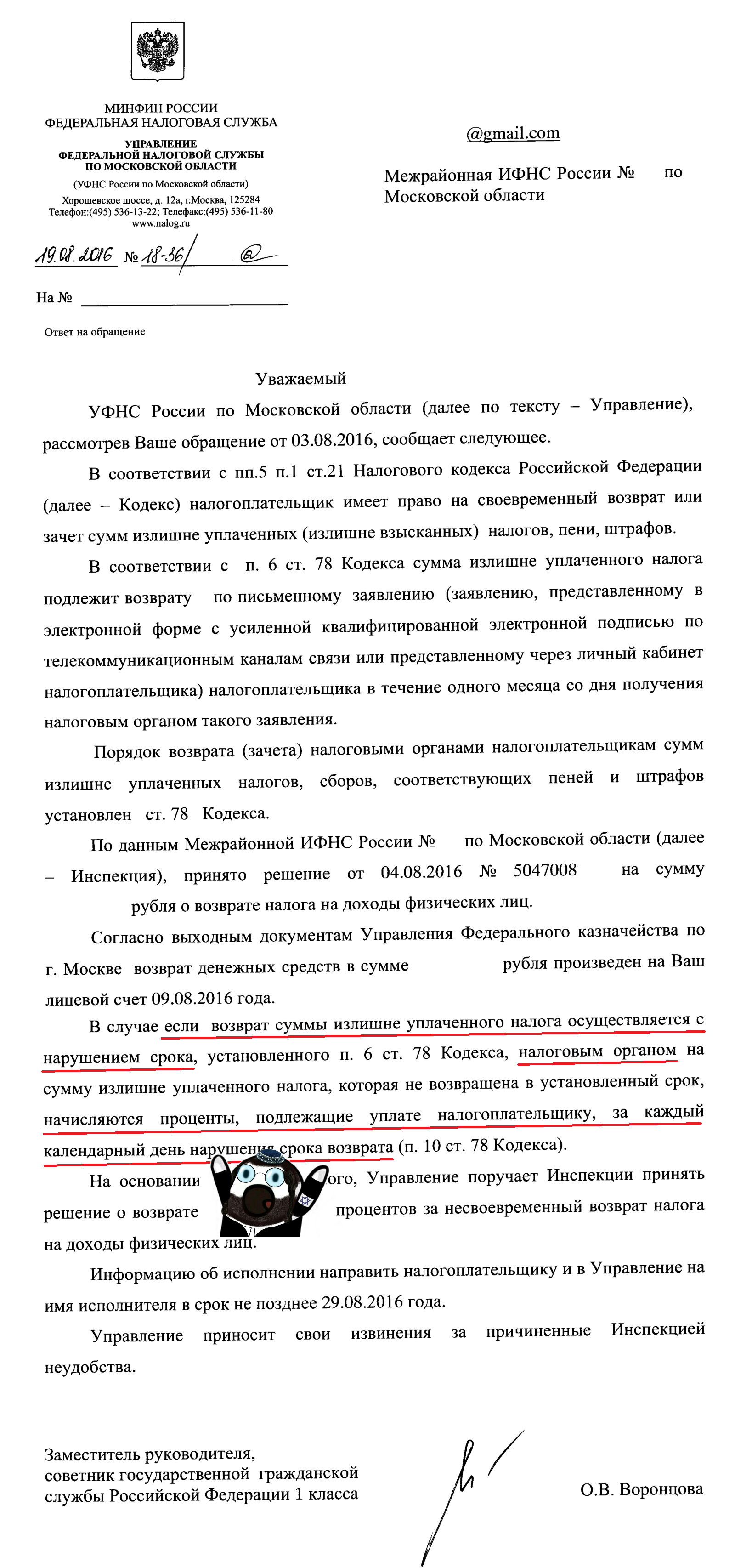

А теперь самое интересное: за нарушение срока на возврат излишне уплаченного налога начисляются проценты, подлежащие уплате налогоплательщику. Процентная ставка принимается равной ставке рефинансирования (ключевой ставке) Банка России, действовавшей в дни нарушения срока возврата (с 24.03.2017 она составляет 9,75% годовых). То есть каждый из тех, кто подавал на налоговый вычет и кому необоснованно не были перечислены средства по истечение 4 месяцев, вправе поставить налоговую на проценты.))

Для того, чтобы это сделать, необходимо через личный кабинет сайта https://www.nalog.ru/ направить на адрес регионального управления ФНС обращение примерно следующего содержания (поправите там выделенное зеленым).

У меня получилось добиться решения вопроса о возврате уже на следующей неделе после поданного заявления и получить с них 593 рубля за просрочку 12 календарных дней.

Надеюсь, кому-то эта информация однажды поможет.

Телефон горячей линии ФНС: 8 (800) 222-2222

Еще один гид по налоговым вычетам

В следующем посте мы попытаемся вздрючить МТС.

Лига активных граждан

1.1K постов7.4K подписчиков

Правила сообщества

Помощь при составлении обращений.

2. Если хотите обратиться за помощью к «силе пикабу» в целях совместного обращения в различные инстанции или временно закрепить свой пост на главной станице, добавьте тег «без рейтинга» и обратитесь к @admoders" target="_blank" rel="nofollow noopener">.

3. Соблюдайте правила пикабу и придерживайтесь тематики Сообщества.