Как накопить деньги? Личный опыт + таблица

Добрый день, дорогие читатели. Статья будет короткой, но все, что написано - испробовал на личном опыте. Никого не принуждаю к пользованию таблицей, но она мне очень помогает до сих пор) Возможно, что кому-то покажется сложной таблица, но поверьте, стоит 1 раз открыть и ввести цифры - сразу станет все понятно)

Обратите внимание, редактируются только те поля, которые указаны песочным цветом.

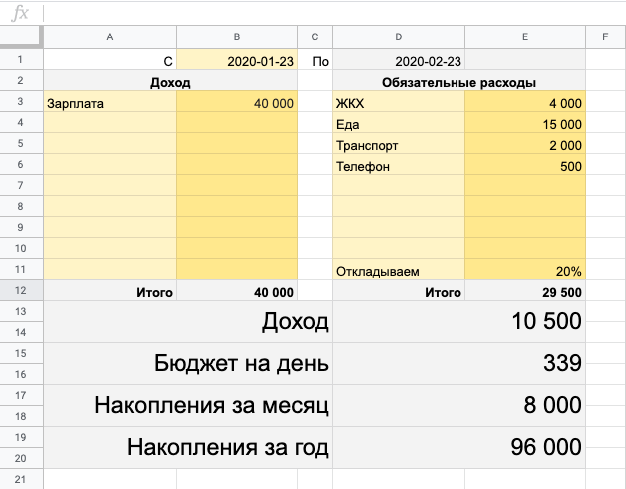

Итак, давайте предположим, что ваша зарплата составляет 40 000 рублей. Я ниже приведу пример таблицы, в которое мы внесем все данные и расскажу как ей пользоваться.

Итак, для начала укажем ДАТУ (период в месяц) - я указал с 23 января по 23 февраля. В пункте ДОХОД указываем все источники своего дохода. Допустим ,что это только ЗП 40 000 рублей. А в графе РАСХОДЫ вносим все обязательные расходы. Я внес ЖКХ, транспорт (метро или автобус), еда (исходя из 500 рублей в день на еду = 15 000) и оплата тарифа телефона (500 рублей). Это ежемесячные ОБЯЗАТЕЛЬНЫЕ расходы.

Далее в графе ОТКЛАДЫВАЕМ ставим 20% (это тот процент, который вы хотите откладывать. В таблице все высчитывается по формулам (автоматически) и в итоге в графе ДОХОД вы видите сколько у вас остается средств, которые вы можете потратить в месяц, в графе БЮДЖЕТ НА ДЕНЬ мы видим ту сумму, которую мы можем "безболезненно" тратить в сутки, а в графе НАКОПЛЕНИЯ ЗА МЕСЯЦ вы видите сумму, которую вы накопите, если будете тратить деньги с умом, как указано в табличке. Выглядит это следующим образом:

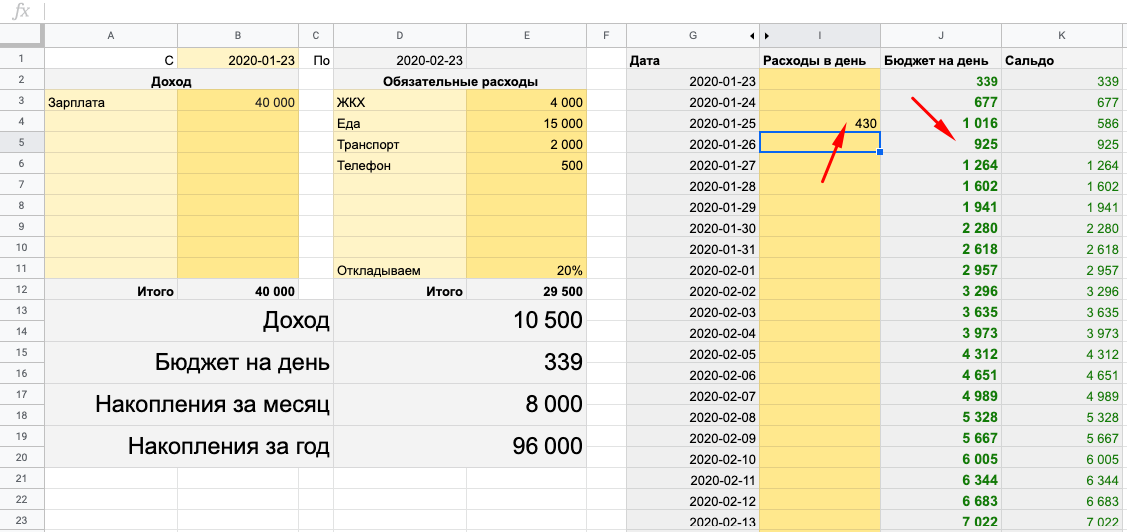

После всех введенных данных справа в таблице у вас будет показаны суммы, которые вы можете тратить в день. По таблице - вы можете тратить 339 рублей в день, а если не потратили, например, 23 и 24 января ничего - значит у вас скопилось 1016 рублей, так как 25 января вы тоже плюсуете 339 рублей. Итого 25 января вы уже можете потратить 1016 рублей (безболезненно). Я ввел, что потратил 25 января 430 рублей и далее таблица автоматически высчитывает сумму, которую вы можете тратить в день. Выглядит это так:

Как видите, все просто) И если следовать табличке и вести семейный бюджет - можно накопить некоторую сумму для покупки или путешествий. Кстати, табличку можно заполнять с телефона - это оч удобно.

Вот ссылка на гугл документ. Чтобы создать под себя - нажмите при открытии "Создать копию" и пользуйтесь на здоровье.

https://docs.google.com/spreadsheets/d/19q2mGOEjGNMEuDxlJ_nA...

Источник: https://journal.tinkoff.ru/spreadsheet/