Ипотека12

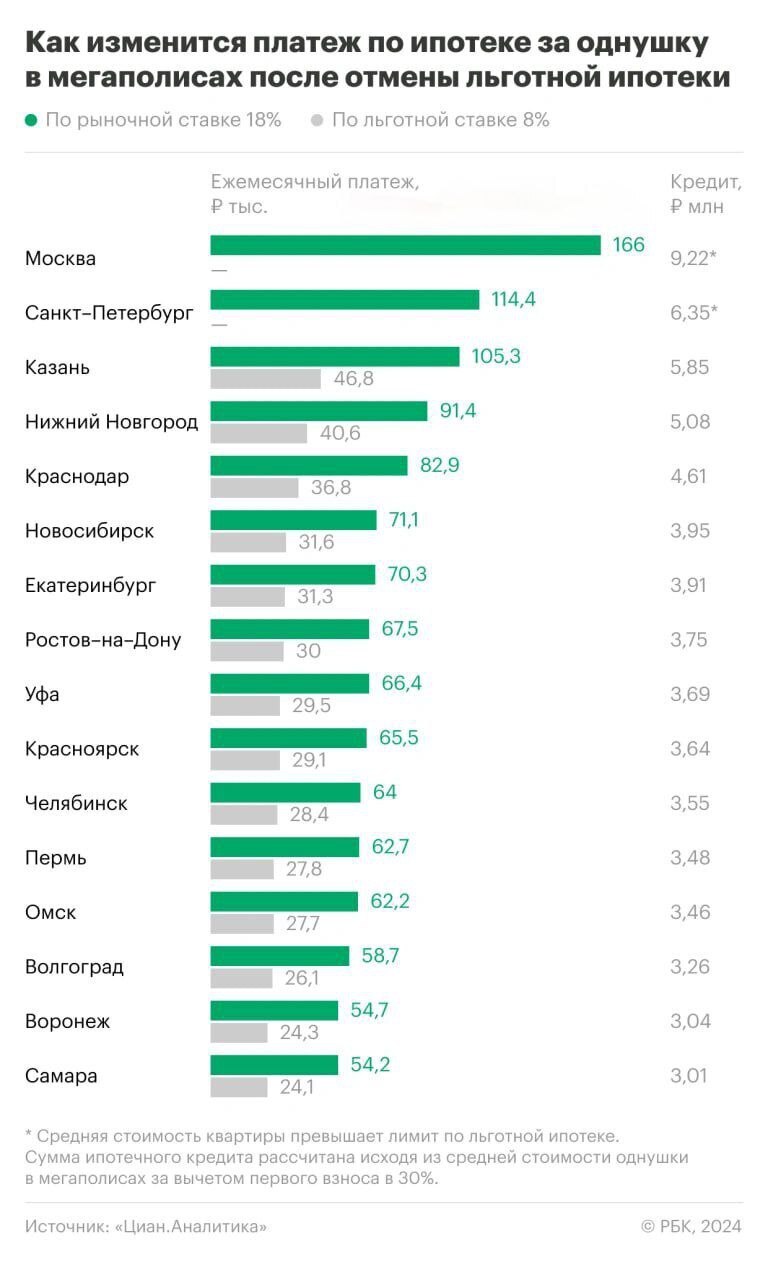

Сейчас средний платëж по ипотеки в Нижнем Новгороде будет 91к при средней зарплате 50-60к.

У меня вопрос. Вы там не охуели?

Какое повышение рождаемости при таких условиях?

Сейчас средний платëж по ипотеки в Нижнем Новгороде будет 91к при средней зарплате 50-60к.

У меня вопрос. Вы там не охуели?

Какое повышение рождаемости при таких условиях?

Так всё просто, не берите.

У меня вот был выбор взять апартаменты за 8 (трёшка на сотку квадратов и ставка 18.9) или однушку за те же 8 (35 квадратов но ставка 6%) угадайте что я выбрал?

И нет, я не ною про ставку, беру то что смог себе на данный момент позволить

Расскажите, что делать если не брать.

Ну так, просто для интереса.

Сколько нужно скитаться по съёму? Который вырос в цене пипец как. Под мостом жить?

Например взять в другом регионе. Первую свою ипотеку я брал в 70км от города где работал, езда на авто была изнуряющей но и цена была не ровня. К слову купив в этом году квартиру сильно дороже, я так и не смог переехать в город где работаю, но нахожусь в паре километров от него

В каком регионе? В Ярике квартирка 6 млн стоит, понимаешь? А в центре Ярика в 2021 там в центре квартира стоила 2,5.

Давайте всех в деревни переселим. Ах, да, тогда придётся ездить на не пойми чём на работу. Как удобно, сил нет

Первую свою ипотеку я брал в 70км от города где работал,

70 км от города - это вы в деревне сраной взяли что-то. Это не для людей, а для свиней такое предлагать

Возьми в СНТ участок, построй недорогой дом квадратов на 60 своими руками - если не выделываться на керамогранит и руки не из жопы совсем за два - три года с зарплаты построишь. Живи в нём. Или продай и купи квартиру. Повторить при наличии желания, времени и здоровья. НУ или плати сто лет ипотеку по 90к за двушку.

В СНТ? Где жить нельзя и прописаться?

Где нет коммуникаций и интернета? Вот это совет, дружище. Сам живи там.

А продать что?

Ах. Ты из тех, кому досталось наследство? Ммм, ты в курсе, что некоторым достался хуй?

В СНТ можно жить и можно прописаться. Вода - скважина, отопление электрическое и твердотопливный котел. Так как площадь дома небольшая - отопление не будет дорогим. Септик. Интернет - антенна с безлимитным тарифом (у меня Мегафон). Мне 53 года и наследства мне не досталось, слава Богу родители живы. Продавать ничего не нужно, нужно просто работать в официальном месте + работать своими руками на своей стройке. Все потихоьку и поэтапно - участок, электричество - вода, фундамент, стены, крыша, окна - двери, отопление. Все - можно заезжать уже и доделывать по ходу. На это уйдет 2-5 лет и часть твоей заработной платы, где то кредитнутся придется иногда тысяч на 300-400. Не надо делать 100 квадратов - сделай 60. Но у тебя будет недвижимость, которую можно продать и купить 2-х комнатную или даже 3-х комнатную квартиру. Пусть не в центре, не в новостройках. Но жильё. Впрочем ты можешь на эту же трешку взять ипотеку и жить на хлебе и воде 25 лет. Это твой выбор. А можно ныть, что ничего не дали - как жЫть, Путен все украл. Я понимаю, ты хочешь в 20+ лет раз и заиметь жильё, бегать по клубам и барам, развлекаться с телками и ездить на крутом авто на работу, где нихуя не будешь делать. Но так не бывает почти никогда.

p.s. кстати многие СНТ газифицированы и продолжают газифицировать.

1. От участка и дома зависит.

2. Вы пока строили, где жили?

3. Стройка по чуть-чуть это как? Одна грамотная заливка фундамента и строительство стен разово недешевые.

4. Мне не надо 100м.

5. Про Путина сам придумал, сам опроверг.

6. Мне 34, дядь. Какие 20+?

1. Прописаться можно везде, где есть адрес. Покупаете участок, копаете колодец, подводите электричество, притаскиваете туда вагончик 3*10, ставите уличный туалет и получаете адрес. Прописываетесь.

2. я работал в бюджетной организации (Дом культуры) и в свое время получил квартиру. У нас и сейчас вся молодежь в ДК обзавелись жильем - им после 5 лет работы дают безвозмездные ссуды+ кредит под 1%. Ну это к делу не относится. Кстати - чем не вариант? Зарплата да - не великая, но зато быстро жилье своё. Но даже в случае если бы не было квартиры - я купил советский вагончик и за сезон его переделал в небольшой домик на 30 квадратов, правда без удобств, но жить там зимой было бы можно - я бы и унитаз там сделал - но небыло необходимости.

3. Стройка по чуть - чуть работает. Если "грамотная заливка специалистами" то это как минимум 800к, а если сам сделал опалубку, связал арматурный каркас, купил бетон и принял - 200к. То же самое со стенами.

Я сам сейчас строю небольшой пенсионерский домик для нас с женой - вот как раз небольшой 60 квадратов, нам больше не надо - в пяти минутах трехкомнатная квартира, но хотим жить круглогодично на участке земельном. Строю третий год своими руками не торопясь. На данный момент потрачено около миллиона - фундамент, бетонный утепленный пол, стены, крыша, потолок, утепленная отмостка, заведена вода. В этом году планирую перегородки, отопление, окна - двери. Думаю уложиться в районе 350к. Если нанимать фирму - умножайте смело на 3.5

Фото моего вагончика до и после и моего домишки

5. 34 - отличный возраст - куча сил, у меня в 53 столько уже нет.

Так что было бы желание.

1. В садовом доме и на земле для садоводства нельзя. Это закон.

2.

я работал в бюджетной организации (Дом культуры) и в свое время получил квартиру.

Ну как бы чтд. Не всем дают квартиру.

3. Ну если у вас настолько много времени и умения, чтобы делать обвязку и заливать бетон - ну рад за вас.

5. Это я про умеренность моих взглядов. Максимализма почти нет.

У меня нет специальных умений - я музыкант вообще и всему на стройке учился сам, это не космическую ракету конструировать, там все проще - благо сейчас есть Ютуб и мпециализированные форумы. А про время - я ж говорю, это Ваш выбор: тратить свое время и деньги на самостоятельное строительство жилья или тратить на рабство ипотеки и кормежку банков. Хочу заметить, я вот совсем не один такой - идите на ФХ, посмотрите людей. Так многие делают. У сына одноклассник лет 6-7 назад начал с этого и вошел во вкус. Сейчас ежегодно строит по 10-12 домов, ездит на Тундре, живет в огромном коттедже и ни в чем себе не отказывает. А до этого болтался как хер в проруби. Я вам еще раз говорю - было бы желание - возможности найдутся. Только не надо ждать что все сразу - досочка к досочке, копеечка к копеечке) А так - "мне бы дали, я бы купил" - ну ну.... ждите дальше, время идёт, живите вместо небольшого дома в своих причинах и отмазках) Там ведь уютнее и проще.

вот фотки между ними год - денег мало, потому все кусками. И ничо - дом уже под крышей, потихоньку - помаленьку. С женой ржем - говорю вот прогонишь меня - вставлю окна-двери, конвекторы включу и уже можно пробичевать там зиму)))

тебе хотя бы хуй достался, женщинам его только на временное пользование дают и не всем))

В снт можно прописываться, и обычно там есть коммуникации и интернет.

Я не оправдываю то что в городе лучше, наверное.

Просто меня например он заебал и я в снт и уехал продав жилье в городе

Ладно, видимо, нужно было простыню писать. А мне не хотелось.

СНТ являет собой аналог ТСЖ.

При этом, развитый СНТ, как правило, и цены на жилые дома соответствующие.

В садовом доме прописаться нельзя. Строить на участке для садоводства тоже нельзя.

Но вы же написали именно СНТ, а не пригород, коттеджный поселок и так далее.

Значит, имели ввиду возможность сэкономить.

Ну а Вам сразу замок подавай в центре города? Регион Москва и Московская область, соответственно по своим финансам на что хватило, туда и подался, под большим городом в новостройке в Селе в котором отстроили малоэтажный микрорайон. Тяжко да, но для старта было неплохо, и с момента покупки в цене выросло в 3 раза

Ещё раз. За 2 года цены на квартиру выросли в 3 раза. Моя ЗП не выросла в 3 раза.

Цены на жилье в е должны быть такими высокими.

И ехать в ебеня жить - совет говно изначально. И Москва меня не интересует, неужели непонятно?

Цены всегда растут. Совет говно, не говно но реальный. И ни у одного у Вас ЗП не выросла, моя без подработок даже до 100 не дотягивает например. Ну мысль Вашу понял, всего хорошего и удачи с решением жилищных проблем

Господи, да это пугалка для идиотов. Покупай пока не подешевело. Не будет спроса, будут продавать дешевле. Как бы там не верещали застройщики и банки, себестоимость недвижки даже не половина ее цены.

Живой пример мой ЖК (Мичуринский парк) и ЖК(Одинцово 1) в 6 км от моего, от одного и того же застройщика, с одной той же технологией, остальные характеристики схожи до неразличимости. Рабочая сила тоже идентично стоит.

В моем ЖК однушка со сдачей через два года стоит 14-15 млн во втором такая же уже за 7, а недавно были 6.4. Такие же ЖК только не у метро еще дешевле. Думаете во втором комклексе продают в убыток? Нет. Если не будет продаж, они могут спокойно уронить цену в два раза в моем ЖК и будут в плюсе.

Не вы должны думать как купить, а они должны думать как вам продать.

Что сказать, повезло тем кто квартиру купил до ковида. Я успел черновую двушку 70 квадратов за 2.5 взять, сейчас такая 6 стоит... пиздец просто.

Не так работает. На разных этапах строительства реализуется только часть квартир. На эти деньги идёт стройка, дальше корректируется цена с учётом цен на раб силу, ресурсы и тд, продаётся следующая партия + часть квартир в счёт оплаты идёт подрядчиком (я сам 1 из 11 таких квартир брал у ооо которая была на подряде у застройщика).

Уже давно не так. Да, и не про то я. А про то, что то на низких ставках, то на хайпе от их окончания, застройщики ломят максимально высокую цену, которая обусловлена не удорожанием строительства, а именно спросом. А как спрос закончится, они без особых проблем могут сбросить. Сейчас кто-нибудь скажет, что не они решают, а банки. Так банкам тоже надо реализовывать эту недвижку, на кой им эти квартиры.

И какого результата Вы ожидаете интересно? Что Путин своим решением поднимет среднюю зарплату в Нижнем Новгороде вдвое?

Исчезнет спрос, упадёт цена. По-другому никак.

так вы сами читаете? "После отмены льготной ставки". То есть государство финансирует льготу, народ массово берёт. А когда кто-то не успел к льготе, то виновато снова государство?

Человеку всегда будет чего-то не хватать. Я вот как-то выплатил драконовские 21% в опе России. Теперь детям дом строю опять же под большие проценты. Это вам не города миллионники. Я же не плачу. Не ною.

Так благодаря льготной ипотеке и поднялись цены на квартиры. В итоге спустя некоторое время как ввели льготы льготники платили примерно столько, сколько платили бы, не будь никаких льгот вообще, а обычным людям сразу пришлось эту разницу сверху по максимальной ипотечной ставке переплачивать

По идее да, цены итак вроде в большинстве идут на спад потихоньку, мало того, что льготных ипотек не будет, так и ключевая ставка высокая

Давай разберемся,

1. Есть % по кредиту:

-он зависит от ключевой ставки цб

-ключевая ставка цб зависит от инфляции (рост цены на усредненную продуктовую корзину)

-инфляция зависит от количества денег в экономике необеспеченных товаром - чем больше спрос, тем выше цена

2. Есть цена на квартиру:

-цена базово - соотношение спроса и предложения на товар

-соответственно,

чем меньше строят, тем выше цена

чем больше покупают, тем выше цена

Следствие:

1. льготная ипотека увеличивает количество покупателей, так как квартиры становятся доступнее. Из-за этого растет цена

2. высокая ставка делает квартиры недоступными, так как нельзя взять кредит

Вывод:

Отмена льготной ипотеки повлияет на цену жилья, оно станет дешевле(уже влияет).

Но кредиты для вас также останутся недоступными. А значит квартиру вы не купите.

Ждите понижения ставки

У меня уже три ипотеки. Я успел во все возможные льготы с женой попасть. Больше в любом случае не влезет( теперь жду когда цены рухнут, чтобы уже тогда купить квартиру без ипотек

Ну не совсем. Мы вот в декабре взяли 40 квадратов после рождения ребёнка. Квартира 5 млн, взнос 1100, платёж 21 тыс в месяц.

Если кто-то выигрывает, значит, кто-то другой проигрывает, это ж закон экономики и рынка, льготники выиграли, остальные люди, кто хотел взять ипотеку, не смогли её потянуть, при этом даже льготники выиграли не всю сумму льготы, а лишь её часть, т.к. цены минимум на половину размера льготы и были повышены искусственно, уже почти все говорят, что рынок недвижки у нас почти до уровня Китая по перегретости дошел и реальная цена квартир минимум в два раза меньше, и в ближайшее время перекупы начнут уже друг другу квартиры перепродавать без участия реальных покупателей, а потом дефолт недвижки, опять же, как в Китае

В странах первого мира нет таких двух демографических ям, идущих подряд друг за другом, у них есть покупатели на будущее, у нас их не будет ещё долгое время

Вы заебали со своими льготными ипотеками и всем остальным. Снимите хату за 10-15к и живите. Я 5 лет назад в Бряске однушку за 6к + счётчики снимал. Нахуя вам своё жильё за миллионы, если денег нет?

К какой херне? ЦБ специально повышает ключевую ставку, чтобы уменьшить кредитование. И ипотечное в том числе, путём срезания льготных категорий. Народ просто массово начал хватать ипотеки по льготной ставке в столицах и иже с ними, так как ставка ниже ключевой = заработок!

Не попадаешь в льготную категорию - или жди, или бери по высокой, потом рефинансируешь.

Бля, неужели у нас финансово народ такой тёмный?

Ипотечных - совсем не малая. Там пузырь уже надулся.

А в целом конечно, ставка один из элементов управления экономикой.

Переезжай в какую-нибудь деревню в глушь, там наверняка можно купить дом за дëшево, поднимай хозяйство, бери в жëну деревенскую, заводи детей.

Не хрен в городе киснуть, да ценам дивиться.

Это старый план "хозяев"."У населения не должно быть ничего своего,только аренда".Видимо туда идём

Есть вагон возможностей кто спорит, только ты за этими возможностями со своими 120 не протянешь, когда тебя будут лесть врачи за деньги и брать бабло за частные школы для твоих детей, так как все ломануться искать возможности. Тут сама проблема в мизерном МРОТ, а не в лени людей.

Да это и есть рынок труда, где человек написавший кучу научных статей может быть никому не нужен, а сантехник нужен всем и его труд достойно оплачивается.

Этот комментарий в различных вариациях я читал уже раз пятнадцать, вы по скриптам отвечаете, что ли.

Дружище, да это все ципсо. Врут про высокие ипотеки и низкие зарплаты. В РФ все прекрасно. Светлое будущее достигнуто. /sar

А по теме твоего коммента: в песду трудовое право. Нужно ввести шестидневку с двенадцатичасовыми сменами. Вот тогда все заживут дорого-богато.

И что? Семейная ипотека осталась. Спрос со стороны псевдольготников отрезан, скорость роста цен снизится

окей, а что делать тем, кто не семья?) типа раз один, то хуй за щекой чекай, а не однушку в ипотеку бери?

Вы хотите, чтобы я вам смысл жизни расписал?

Работать эскортницей на ПМЭФ, думаю, вам по деньгам хватит.

Своё жилье я брал с ограничением в виде семьи с маленьким ребенком, беременной женой, разгоном цен уже на вторичке после введения этой чертовой льготной ипотеки, но без льготных плюшек от этой самой раздачи бабла. И ничего, жив-цел. Так что идите в перуанскую деревню.

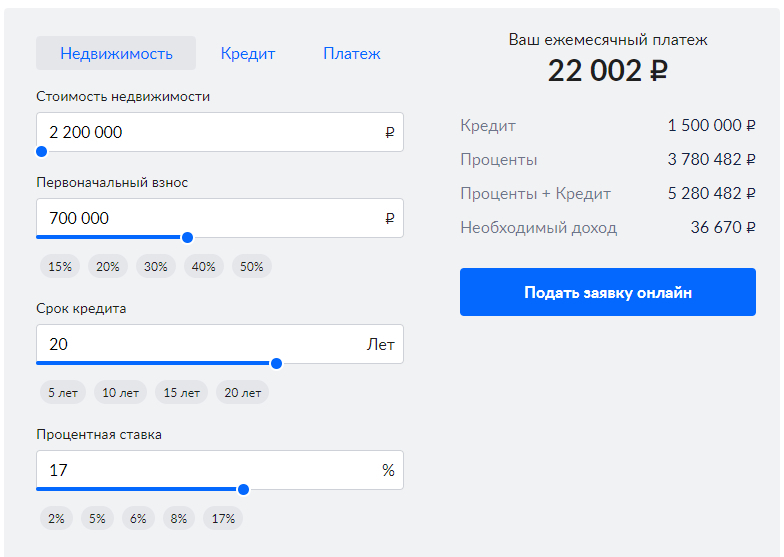

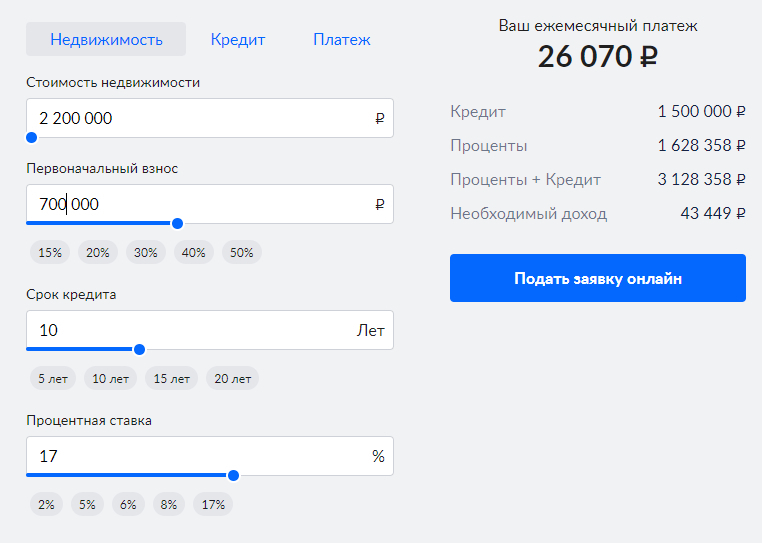

Ну вот я после универа на свою зарплату хочу купить однокомнатную (!) квартиру на вторичном рынке на окраине по минимально возможной цене. Чекай пикчу один и два. Слишком дохуя хочу?

Да это понятно. Ленивый просто, надо работать смены по двадцать часов, три раза в сутки, восемь дней в неделю. Чёт я не подумал :(

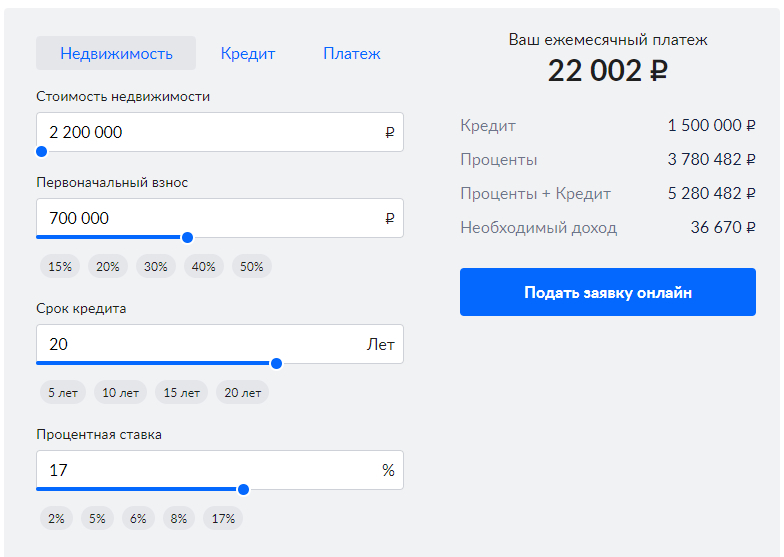

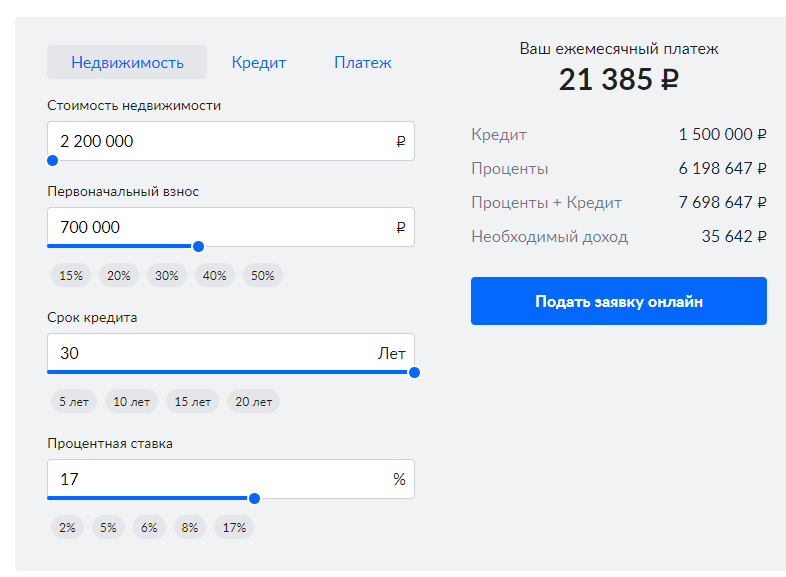

Могу и на 30 поставить тогда, да. Только там разница в 3-4к по итогу. Они роли не играют в ежемесячной сумме платежа, лол.

Окей, платить еще 10 лет 2000 рублей, еще 10 лет 1000 рублей. Кардинальная выгода? Очень я выиграю на 20 лет вперед, если в итоге переплата будет в миллионы рублей.

Ты с каждым годом платить будешь меньше и меньше, и да выгода кардинальная, по сравнению с тем же съемом. Плюс своя квартира это своя квартира.

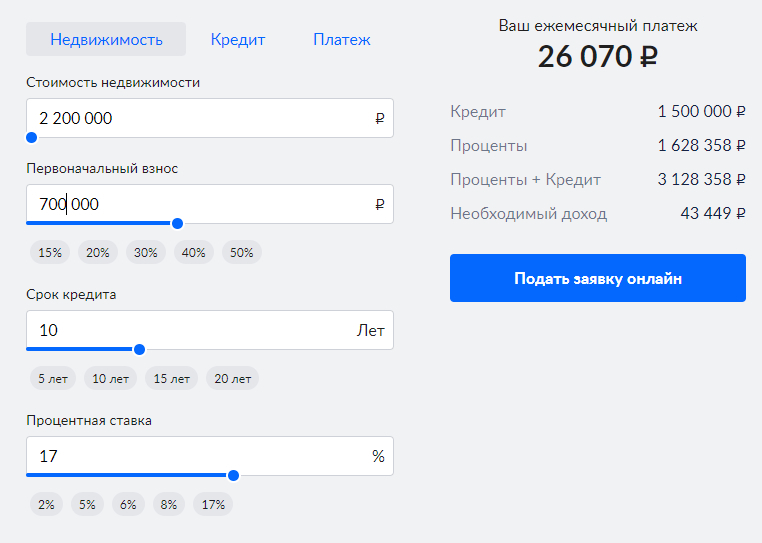

как ты заебал то....покажи скрин не с рандомного калькулятора, где каждый ползунок ты сам двигаешь, как хочется, а оффер от банка хоть какой то приложи, пиздабол комнатный.

Понимаю, что шмара.Z не особо понимает в законах ипотеки. Как раз калькулятор учитывает лишь часть платежки без ДПО и страховок. Финальный результат будет выше, конкретных офферов у меня нет, так как в данный момент брать ипотеку физически непосильно.

Ну я аспирант-нищееб на учительской зарплате. Чо поделаешь. Даже со всеми допзаработками - 26к для меня многовато (с учетом, что коммуналку и прочие вещи все равно платить). Мне вскрываться или какие советы могут быть в моей ситуации?

Набрать опыт и повысить зарплату. Повышение квалификации - повышение зарплаты. Сразу после универа вообще наверное нигде в мире квартиру в ипотеку не взять

Ни в каком регионе рост зарплат не поспевает за ростом цен на квартиры.

Дальше что?

Я пахал как не в себя года 3-4 перед покупкой квартиры, в общем итоге - почти 20 лет копил на трешку, купил без ипотек и прочего.

За эти 20 лет и с родителями жил, и снимал, и жил бесплатно на свободных квартирах знакомых и родственников.

Не буду утверждать, что это хороший вариант накопить денег, но почему бы и нет?

При чём тут рост зарплат в крае, если речь о росте зарплат человека в связи с повышением квалификации, этот рост при любом раскладе выше чем рост средних зарплат

и чё ты ноешь? езжай в Норильск, там трешку спокойно купишь за год на деньги сэкономленные, если бросишь курить. А вообще, если серьезно, покажи мне любого студента 24 лет в любой из стран, в которых уровень жизни лучше, чем в РФ, у которого есть своя квартира и он сам её купил без помощи родителей и работая не у своих родственников.

Слушай ну тебе 24 года и ты уже хочешь квартиру даже ещё не имея нормальной работы, в 24 года всегда сложно было купить свою квартиру и не только в России, тем более сейчас не самое лучшее время, все таки война, санкции. Я вот купил первую квартиру в 25,город Москва, но я херачил с 20 лет после армии и ещё учился на вечернем и большинство мои знакомых ровестников не могли ещё взять ипотеку, в основном кто после школы учиться пошёл к 24-25 года только начинали свой рабочий путь. Это был 2011 год когда условия были лучше.

Ну это уже решать тебе, можно умереть гордость и пожить у родителей, в общаге, комуналке, если есть цель можно и потерпеть. Опять же рано или поздно ставки упадут, сво кончится, ты начнёшь больше заратывать. Ты никак не можешь повлиять на то что происходит в стране, а вот на свою жизнь и решения вполне, негодованием ты точно не поможешь, только нервы трепать будешь себе. Как-то тюже люди покупают себе квартиры.

Опять же рано или поздно ставки упадут, сво кончится, ты начнёшь больше заратывать.

То есть всё-таки процент ебанутый по ипотеке? Многие комментаторы утверждают, что все хорошо и проблем с ним нет. Еще и сво зачем-то приплели... так-то в теге "Политика" пишут, что из-за операции стало только лучше в стране.

Я тебе объяснил что в 24 года квартиру в любые времена было сложно купить и не только в нашей стране. Когда-то ставки по ипотекам были и как сейчас, а зп меньше, ставки цб с годами меняются как в большую так и в меньшую сторону. Даже если бы ставка была 8-10 % сейчас то с большой вероятностью ты бы всё равно в свои 24 учась не смог бы её взять или с большим трудом. А что касается стало лучше или хуже тут у кого как, я вот с 22 года стал больше зарабатывать и третью квартиру купил, не у все дела идут плохо. Ты сам выбрал свой путь идти учиться и быть нищим аспирантом в 24.

я вот с 22 года стал больше зарабатывать и третью квартиру купил, не у все дела идут плохо.

Бля, а я где-то говорил, что у всех дела идут плохо? Я могу назвать, как минимум, 700 тысяч человек, у которых доход с 2022 года повысился в разы. Надеюсь, что вы не из них.

Ты сам выбрал свой путь идти учиться и быть нищим аспирантом в 24.

Эх, проебался. Ну ничего, в следующей итерации жизни появлюсь на свет 11 декабря 1986 года и пойду по вашему пути. Гы.

Ты в самом посте написал "Сейчас средний платëж по ипотеки в Нижнем Новгороде будет 91к при средней зарплате 50-60к." Вот я тебе и ответил что так не у всех, те 700 т в расчёт не берем.

"Ну ничего, в следующей итерации жизни появлюсь на свет 11 декабря 1986 года и пойду по вашему пути." Ну и к чему это попытка пошутить? Я тебе ответил как есть, ты же сам написал что бы бедный аспирант, ты выбрал учёбу, или ты на что расчитывал, что в 24 ты будешь высококласным специалистом с высокой зп, так это не работает. Ты получил образование, твой заработок ещё впереди только, мог бы после школы работать пойти, может уже квартиру смог бы взять в ипотеку.

А затупил, почему подумал ты ты тс. Ну все равно,суть ты понял. У тебя ещё все впереди, понятно что хочется все и сразу, но к сожалению так не бывает. Я вот не пошёл учиться, ушёл в армию на 2 года, но потом все равно пошёл, поступил в гос вуз на бюджет на вечернее и в свое время это мне помогло, меня взяли на хорошую работу которая потом оказалась так сказать отправной точкой в жизни. Судить нужна вышка или нет можно начинать только где-то после 30. Так что удачи!

Та нормально всё, мне 21 и я отчислился перед дипломом, потому что сидел в лютой депрессии. Сейчас депрессии нет, но есть ощущение, что она нагрянет снова. А так, думаю, тебе стоить поработать над поиском связей, знакомых, смежных профессий, переезд (на крайний случай). Если вдруг "грустно, хуёво, всё заебало", то меняй работу, ибо менталка важнее чего-либо

Дык жить-то где?

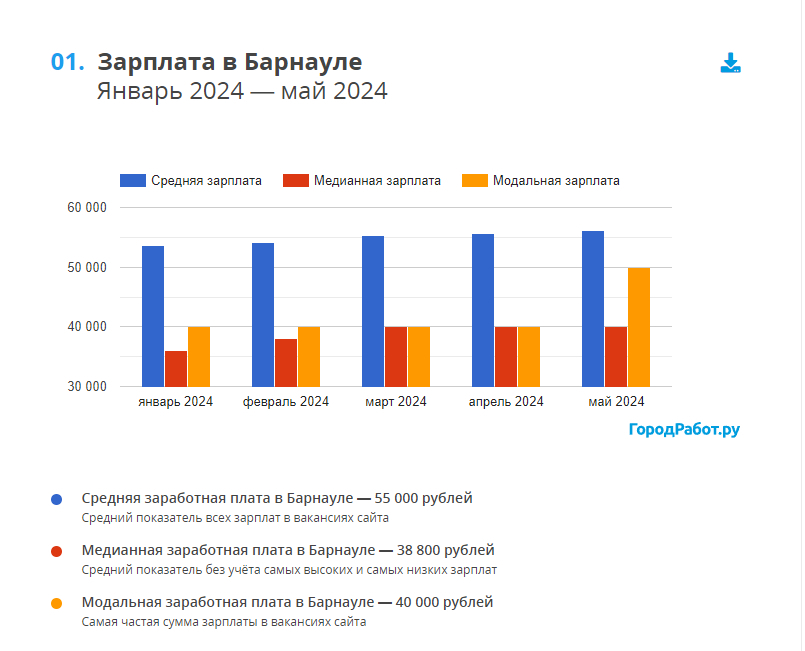

Я отчисляться не хочу, временами до средней зп по региону дополнительными подработками удается достать. Вот на первоначалку удалось накопить. Просто слить эти деньги на съем квартиры? Барнаул - это место с низкими зп, но ахрененными ценами на жилье.

У родителей, друзей, преподавателей. Неравнодушные всегда найдутся. Мб старики одинокие есть, которым лишние руки и собеседник не помешает?

Ну, кстати, ахуенная идея. Можно тогда бомжевать, кстати. Летом у нас тут тепло, зимой на теплотрассу заезжать или в своем кабинете жить. Мечты на квартиру, как понимаю, стоит оставить. Родился не в той касте.

Не, это серьёзно может сработать) Просто потерпеть, ещё немного, чуть-чуть... . А там и сво закончится, и курс чутка поднимется, и сладкие 2010-е вернутся

ты думаешь эти калькуляторы работают? там тебе страховку жизни, допы всякие насчитают... и уже будет 50 в месяц

Зарплаты в Барнауле не просто так приложил. Ясно, что у нас здесь не московские цены, но я говорю о однушке в районе 15 - 20 квадратов на окраине.

Разница в 3-4к в ежемесячной платежке особой роли не играет. Вы суть ипотеки понимаете или нет?

А вы понимаете суть ипотеки?)

1) всегда желательно брать ипотеку на максимально возможный срок, даже если платеж падает не сильно.

докидывать дополнительные 5-10к в платеж при желании можно всегда хоть каждый месяц, а вот если внезапно появятся финансовые проблемы - то лучше уж пусть будет обязательный платеж поменьше

2) со временем происходит инфляция и деньги дешевеют. это означает что по сути дешевеет и платеж за ипотеку. через 10-20 лет скорее всего то что сейчас вам кажется большим платежом будет мелочью

3) процентные ставки периодически скачут, вполне возможно что через пару лет ставки упадут и будет возможность перекредитоваться на меньший процент

ну и соответственно если вы в текущей ситуации не тянете даже платеж на минимальную кв на 30 лет то тут какие варианты:

- жениться и платить ипотеку вместе, плюс там как обычно будет еще какая-нибудь очередная льготная ставка "для молодых семей"

- если в профессиональной области где вы работаете в теории есть хорошие зп - прокачиваться и развиваться как специалист в своей области

если в профессиональной области где вы работаете нет хороших зп - менять специализацию и прокачиваться там где есть перспективы

всегда желательно брать ипотеку на максимально возможный срок, даже если платеж падает не сильно.

С 17 - 20% годовых отличная идея. Итоговую разницу можете поглядеть на скринах. В чем выгода переплатить за 20 лет 4 000 000 рублей - я хз. Поясните.

В остальном согласен.

В том что можно покрывать свои хотелки по ранней выплате дополнительными погашенями. Мне сейчас уже 26, взял я ипотеку в ноябре прошлого года. Но, скажу честно, мне просто повезло с банком. Я инженер, и мне выдали ипотеку как молодому специалисту.

Я взял её на 25 лет, но это всё условность.

Вот например я чисто из интереса (дальше объясню почему) докинул 20 тыс. деревянных в тело кредита, и, о чудо, эти 20 тыс. ушли в погашение именно тела.

По-моему при более длительном сроке появляется окно выбора, я сам хочу закрыть пораньше. Но делаю это иначе. Но это чисто из-за того, что у меня 9% на вторичку если честно, с нынешней ставкой вклад может перебить проценты разве что в газпромбанке.

Не пробовали выбить сертификат для молодых учёных (я так понимаю это вполне возможно в связи с учёбой в аспирантуре)?

Ну на первичку - это слегка урезанная айтишная ипотека - 7%. Но её главная фишка, что можно брать вторичку под 9%. Я взял вторичку, ибо цена на однушку в новостройке в 29 квадратов в жопе мира оказывается больше, чем цена на вторичке с нормальным ремонтом 35 квадратов почти в центре города (Калуга).

По молодым специалистам - это личные прихоти банков и предприятий, в основном их выдают для околооборонок, ещё что-то такое делает РЖД, вам больше бы подошли жилищные субсидии для молодых учёных, но там также свистоперделки бюрократические, что это может на год с лишним затянутся, у меня сейчас её пытается получить сестра, и её нужно прописывать ко мне, потому что по условиям у неё должно быть меньше 50 квадратов (родительская квартира больше).

Если что, данный вид ипотеки мне выдал Новикомбанк, такая ещё есть у Сбера, у ВТБ и ещё у разных мелких банков на подсосе у крупных предприятий.

Вот вроде как условия для её получения:

Ипотека для молодых специалистов

- Условия данного вида льготной ипотеки отличаются в разных регионах, она действует не во всех субъектах РФ. К примеру, субсидия в Московской области на первый взнос по ипотеке может составить до 50% стоимости жилья. Однако программы для молодых специалистов объединяют общие условия, которые должны соблюсти соискатели:

* Устроиться работать по специальности не позже чем через год после окончания вуза;

* Быть сотрудником бюджетных учреждений;

иметь необходимый рабочий стаж;

* Быть не старше 35 лет.

Вполне возможно мой случай довольно редкий, потому что АБСОЛЮТНО ВСЕ риелторы выкатывали глаза, когда узнавали, что мне выдали данный вид ипотеки на вторичку.

Суть в том чтобы брать ипотеку с минимальным платежом (типа 21к) но вкидывать в месяц максимально сколько получается (25-26-30-40 итд) дополнительно.

Если вы будете вкидывать каждый месяц например по 26 (21 обязательный + 5 доп) то вы по итогу заплатите столько же, сколько заплатили бы при ипотеке на 10 лет где обязательный платеж 26.

НО при этом если вдруг возникают какие-то финансовые проблемы (а они возникают), то всегда есть возможность 1-2 месяца платить поменьше.

Я тоже хочу. С универом правда дважды не задалось, это обязательное условие? А то ипотека уже есть...

Лига Ипотеки

68 постов352 подписчика

Правила сообщества

Без постов о закрытых кредитах. Мы вас поздравляем, но такие посты не принесут пользы обществу. Все остальное можно.