Что надо знать, если вы любите рассчитываться карточкой

Многие люди становятся жертвами преступников, которые при помощи специальных устройств считывают данные с их банковских карт (скимминг), а затем крадут их деньги. Сегодня с такой проблемой можно столкнуться даже в магазинах и ресторанах, когда вы расплачиваетесь карточкой.

Как распознать скиммер в стандартных карточных терминалах? Каждому из нас совсем не лишним будет ознакомиться с этой информацией.

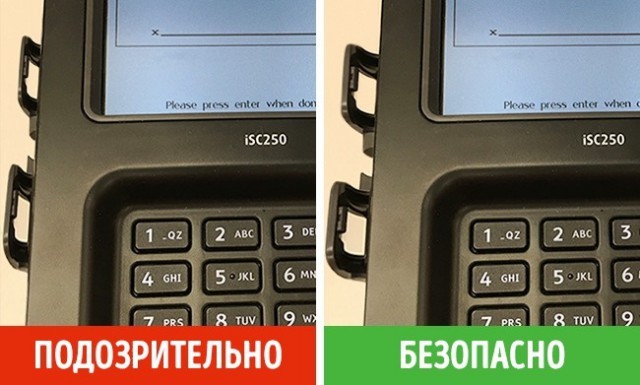

Терминал со скиммером заметно большего размера

Для того чтобы накладка скиммера соответствовала размеру терминала, она должна быть длиннее и шире, чем само устройство. Вот почему терминал с накладкой-скиммером заметно большего размера, чем подлинный терминал. Это основная характеристика, по которой можно опознать устройства для считывания информации.

Отсутствует подсветка поля

Помимо этого, скиммер, который мошенники могут очень быстро прикрепить на карточный терминал, блокирует подсветку поля для ввода PIN-кода.

Блокируется зеленый светодиод

Накладное устройство-скиммер также блокирует зеленый светодиод, который подсвечивается во время считывания бесконтактной карты.

Возникают частые ошибки при работе

Бывают случаи, когда конструкция скиммера мешает магнитной полосе считывать данные. Это приводит к большему количеству сбоев при чтении и значительно замедляет обычный режим работы устройства. Поэтому терминал со скиммером может работать немного медленнее, чем обычный

Не прикрепляется стилус

У всех кассовых терминалов есть прикрепленный к ним стилус, который клиенты используют, чтобы ставить подпись после считывания карты. Накладка-скиммер не позволяет нормально разместить этот стилус.