Анализ лучших дебетовых карт (бюджетных) на конец 2021 года

Я тут озадачился вопросом финансовой грамотности и понял, что это и интересно, и функционально полезно. В этой истории есть масса направлений, но я решил начать с максимально прикладных вещей, с которыми приходится контактировать каждый день. Это дебетовые карты.💳

Ссылка на цельную таблицу будет дальше

❓Но появляются встречные вопросы - какой банк выбрать, какие условия по картам, как переводить в другие банки без комиссии и т.д.

✅Ответ - сузить пул вопросов, так как СБП (система быстрых платежей) позволяет во все банки переводить монеты бесплатно. Не знаешь, что это - гугли. Тем самым помоги себе и другим. Пока ты вне СБП - комиссия снимется и за переводы в другие банки, так и за переводы ТЕБЕ из других банков, а как известно - кормить банковскую систему лишний раз мы не хотим.

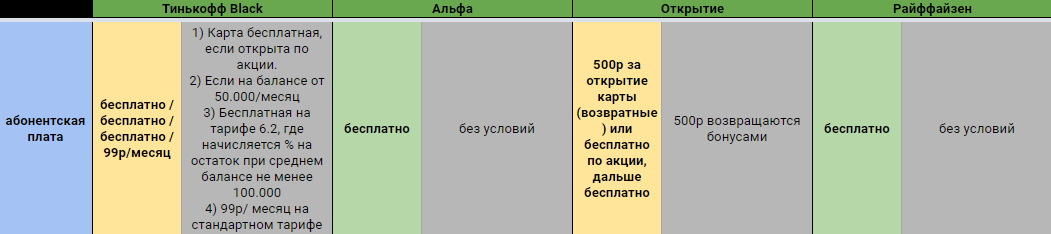

Открывай Тинькофф во время акций, либо отключай платный тариф, который стоит 99р, при этом приносит тебе меньше 50р в месяц. Опять же - карта становится бесплатной, если держать на ней в среднем 50.000р/месяц, тогда и процент на остаток становится тоже больше 50р каждый месяц.

Остаётся выбрать карту с подходящими условиями по абонентской плате (сейчас много бесплатных), с высоким и понятным кэшбэком (это то, что будет твоей скидкой на всё) и процент на остаток (это самая незначительная часть, если что).

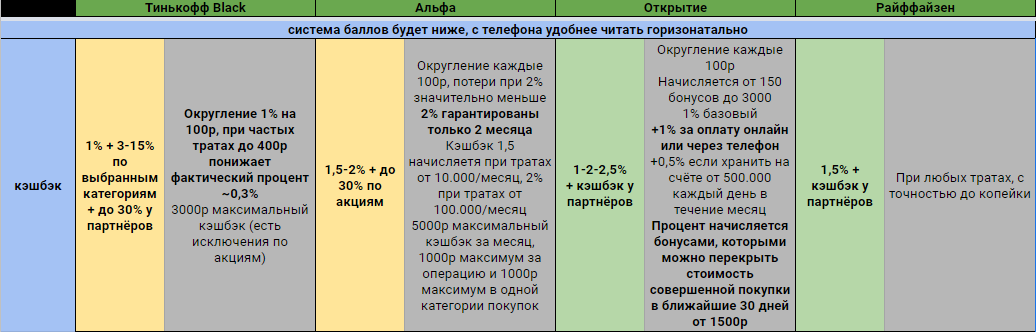

8% у Альфы начисляются недолго, но даже 3-4% принесут тебе меньше выгоды, чем 0,5-1% прибавка к кэшбэку, так как 1% в месяц от трат выгоднее 4% за год на остаток (если ты там не держишь свои миллионы, конечно), поэтому при выборе стоит ориентироваться больше на условия кэшбэка

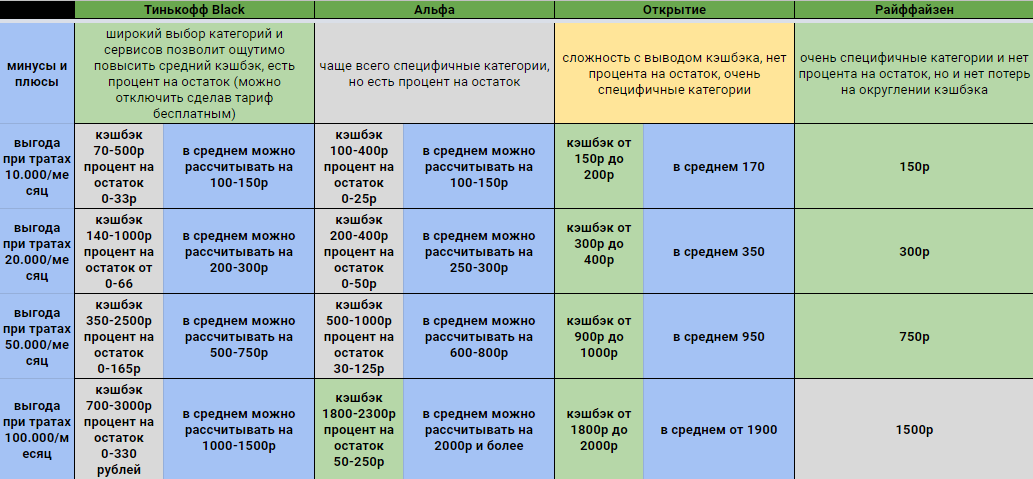

❗И даю ответ на блюдечке❗ - если тратишь до 100 тыс. в месяц, то тебе нужна карта Райффайзен или Открытие. Сбер и даже популярный Тинькофф отстают в 2 раза по предлагаемой выгоде. Тинькофф даёт хорошие сервисы, но фактический кэшбэк ниже заявленного 1%, да и следить за сервисами не всегда удобно, хоть и крайне прибыльно. Открытие даёт 2% при довольно простых условиях, но выводить получится от 1500 р. за раз (копим кэшбэк, потом получаем), а Райффайзен даёт 1,5% и совершенно не парит тебе мозги способами вывода и округлениями сумм, просто 1,5% на любые суммы, даже большие (можно в теории квартиру со скидкой купить), даже маленькие (покупки до 100р тоже считаются, у остальных - нет). Крч, при очень средних регулярных тратах - 300-500 р. в месяц мы с тобой спокойно сохраним в кошельках:)💼

Я заморочился и составил таблицу по всем популярным картам, чтобы прийти к собственному однозначному мнению - там все подводные камни, доп. условия, калькуляция прибыли.

Дальнейшие подсчёты относительны - можно целенаправленно тратить деньги по категориям и получать ощутимые бонусы, можно держать максимально большие суммы и получать больше процента на остаток. Но в основном кэшбэк будет стандартный, и при тратах 50.000 месяц не факт, что такая же сумма держится весь месяц на карте, поэтому процент на остаток часто ниже ожидаемого (на него я бы рассчитывал меньше всего). Так же при достижении трат в 100.000/месяц или стабильного такого же остатка стоит задуматься о платных тарифах, так получится извлекать ещё бОльшую выгоду от использования услуг банка. Так же у банков есть категории без кэшбэка - в основном это ЖКХ и мобильная связь.

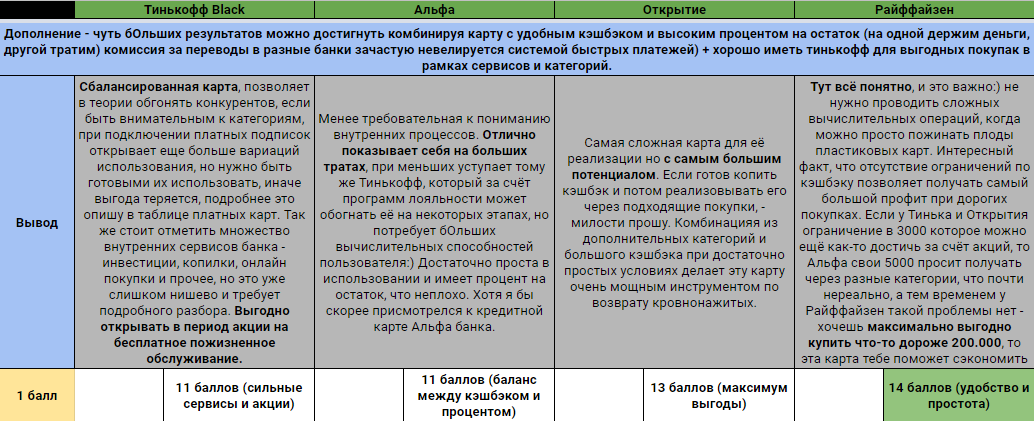

Так же небольшой подытог по картам и их оценка, которая поможет систематизировать всё в голове:

Баллы начислялись от 1 до 3 в зависимости от цвета пункта на предыдущем слайде.

Сюда будут добавлять все свои таблицы/аналитики по простым вещам и более сложным + отображение актуальных акций от банков на заказ дебетовых карт по выгодным условиям (приветственные бонусы в виде денег (500-1000р), бонусных рублей (до 3000), бесплатного обслуживания, повышенных кэшбэков и процентов на остаток - https://linktr.ee/ekomzfk

Крч лайк, если полезно❤

Подписка, если хочешь ещё👍

В коммент задай вопрос или расскажи про свою картонку - нравится она тебе или нет💬

Дальше планирую рассказать о кредитках с выводом наличных и о дебетовых для людей с большими тратами и/или регулярным большим балансом (будут ещё более выгодные предложения, прикинь). Ещё готовится большая аналитика IFO проектов (крипта).

До связи!

Банковское сообщество

3.7K поста6.3K подписчика

Правила сообщества

Нельзя:

1. Оскорблять пользователей;

2. Публиковать материал, не относящийся к банковской сфере;

3. Заниматься откровенной рекламой;

4. Призывать модераторов попусту.

Доп. пункт: Публикация, удовлетворяющая всем требованиям, но получившая отрицательный рейтинг, удаляется