30-летние пенсионеры. Джастин МакКарри

Джастин МакКарри (Justin McCurry) - возможно, самая известная история раннего пенсионерства. Но на русском я нашел очень слабые и поверхностные материалы. Поэтому решил написать его историю на русском языке сам.

Джастин пишет в своем блоге: “Благодаря тщательному сбережению и планированию мне удалось накопить достаточно средств, чтобы стать финансово независимым, что позволило мне выйти на пенсию в 33 года”.

Джастин и его жена перестали работать в 2013 году и в 2016 году соответственно, а к середине 2019 года их портфель не только не “прохудился”, но и наоборот - вырос на 70% за 6 лет растущего фондового рынка: в 2013 году в момент ухода на пенсию портфель составлял $1,250,000, а по состоянию на июль-2019 их портфель составляет уже $2,112,000.

Они живут в Северной Каролине (это небогатый штат на восточном побережье, между Нью-Йорком и Флоридой). У них трое детей, и основной род занятий теперь для них – путешествия.

Экономный образ жизни приносит удовольствие и Джастину, и его жене - они путешествуют в межсезонье, покупают одежду недорогих брендов, живут в скромном районе, ездят на скромном авто. Но они счастливы, потому что это плата за то, что в их расписании уже с 33 лет нет такой графы как “работа”.

Конечно, трудолюбие Джастина удивляет. Еще в школе он зарабатывал деньги как мог: покупал конфеты оптом, и продавал их поштучно, разносил газеты, косил газоны соседям, занимался репетиторством младшеклассников. После школы он выбрал недорогой и далеко не самый престижный вуз, где также непрерывно подрабатывал, чтобы не брать кредит на обучение.

В 21 год он перешел из колледжа в юридическую школу. На тот момент уже скопилась (жена добавила) сумма на покупку скромной квартиры в Роли (Сев. Каролина), и на тот момент он уже нашел хорошую работу в консалтинговой компании.

Для своих сбережений они использовали ВСЕ лайфхаки, которые только может дать США своим гражданам - это и обе системы пенсионных накоплений (401(k) и IRA), это и счет для сбережений на здравоохранение (HSA, 457), и сбережения на обучение детей (529). Такой аккаунт-менеджмент оказался НАСТОЛЬКО успешен, что в годы работы они платили смешные $150-$600 налогов на доход физ.лиц в год при годовых доходах свыше $100,000.

В 2003 году был куплен опять же скромный дом с аукциона за 70% от стоимости соседних аналогов, в котором они и живут до сих пор. А в 2005 году маленькая квартира в городе была продана за ненадобностью, а деньги - инвестированы.

План

Они разработали план досрочного выхода на пенсию сразу после колледжа. За прошедшие годы план менялся, и идеальный объем инвестиций менялся много раз.

Джастин пишет: “Это лукавство - говорить, что вы составили 100% план, чтобы уйти на пенсию навсегда, и нет никаких шансов, что когда-нибудь снова придется работать. Всегда есть неопределенность. Лучшее, что вы можете сделать, - это принять тот факт, что гибкость в непредвиденных условиях сработает эффективнее, чем жесткое планирование. Но план все равно необходим”.

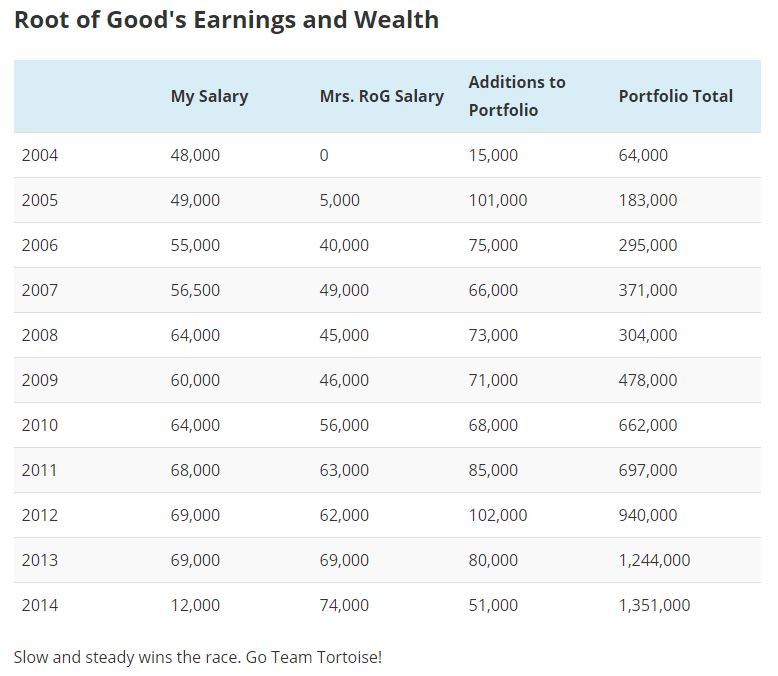

Итак, как же формировался портфель? Вы можете посмотреть, что Джастин и его жена - не какие-то сверхбогатые американцы с невероятно большим заработком. Максимальная з/п за все время - по $69,000 в год и $138,000 на всю семью в своем пике в 2013 году. Это чуть выше средней зарплаты в США, которая по разным подсчетам варьируется около $50,000 в год.

Главное условие тут, как вы можете увидеть, - это жизнь на 30-40% от заработанного.

А если кризис?

Наверное, самый задаваемый долгосрочным инвесторам вопрос от праздной публики. Главный принцип в Джастина во время обвала 2008-2009 года (когда уже была накоплена приличная сумма) - не поддаваться всеобщей истерии и не продавать. Он скорее даже сделал наоборот - а именно покупал наиболее рискованные и агрессивные активы на протяжении этих двух лет. Конечно, было немного страшно видеть падение рынка на 7% за день. Но он называет это «прекрасной возможностью для покупок». Деньги, которые он «терял», были долгосрочными инвестициями, так почему должно быть не все равно, что за день они упали на 7%? За 2008 год их портфель прохудился на $140,000 из $445,000, то есть на 31%. Но на дистанции это оказалось неважным. Важно, сколько будут стоить эти активы через 10 или 20 лет, а не сегодня или завтра.

План оказался невероятно эффективным, позволив Джастину не искать работу после сокращения в 2013 году. Изначально испытав стресс от сокращения с работы, он внезапно понял, что вот оно наступило - другую работу искать не нужно! Ведь на процент с $1,250,000 можно жить! А капитал так и продолжил расти - бычий рынок приносит гораздо больше чем тратится - в июле 2019 года портфель составлял уже $2,112,000. Плюс 70% за 6 лет не работая, хотели бы так жить?

Активы

Особенность большинства ранних пенсионеров - приверженность ETF’ам (фондам, закупающим акции нескольких сотен компаний и продающим доли в этом фонде - тем самым за 100 долларов человек может себе позволить диверсифицировать средства на всю экономику страны или целого региона), и Джастин - не исключение.

На картинке представлен расчет для миллиона долларов. Такая структура приносит 2,6% доходности, при этом имея и хороший естественный прирост стоимости. Нетрудно подсчитать, что по состоянию на 2019 год разросшийся до $2,1 млн портфель приносит ему около $47,000 дивидендов в год, хотя фактически Джастин утверждает что получает на свой счет меньше, потому что часть средств лежит в пенсионном фонде по системе 401(k) (нечто похожее на наш ПФР) без возможности вывода средств без штрафа до наступления старости. И та часть дивидендов постоянно реинвестируется.

Затраты

Пенсионный бюджет семьи Джастина составлял 32 000 долларов США в 2013 году. $2670 в месяц - это очень скромно для США, но достаточно чтобы путешествовать по недорогим странам месяцами и вести скромную (но полноценную) жизнь в провинции. Начиная с 2016 года он увеличил лимиты до $40,000 в год или $3,333 в месяц. Все свои траты и доходы Джастин ежемесячно публикует. В принципе, все поступающие за год дивиденды всегда покрывают траты на жизнь, т.е. Джастин не распродает свой портфель, позволяя ему и дальше расти.

А как же дети?

Джастин пишет: “Согласно исследованиям, на воспитание каждого ребенка в США уходит около 300 000 долларов. Я не могу понять, как они тратят столько денег на маленьких существ, чьи любимые вещи - это картонные коробки и блестящие кусочки пластика лет до 7”.

Действительно, скромные расходы на детские игрушки полностью компенсируются тем, что родители проводят почти все время со своими детьми дома, на природе и в путешествиях.

К обучению своих детей Джастин относится прагматично – он не планирует тратить много денег на престижность заведения, ибо не видит в этом смысла. Так, скромный, но уютный Университет Северной Каролины обойдется в $24,000 в год, а если сэкономить на общежитии (жить в родительском доме) – то стоимость обучения составит всего $10,000 в год, что для США – сущие копейки.

Здесь еще не учтены возможные государственные субсидии, но это уже отдельная темя для разговора, неинтересная нам с точки зрения раннего пенсионерства в России.

Кстати, о путешествиях.

Здесь тоже есть место для разгула “умной” экономии: путешествия в низкий сезон, всегда свободное время для тщательного планирования, выбор недорогих и аутентичных вариантов размещения, премиальные карты с дополнительными милями от банков, являющихся операторами счетов с круглыми суммами денег.

Так, за короткий период с января по август 2019 года они посетили Кубу, Ямайку, Мексику, Вьетнам, Камбоджу и Таиланд, при этом не выйдя за запланированный бюджет.

Надпись: "Я в Ф.Н.Р.П.: Финансовая независимость, ранняя пенсия"

Советы Джастина тем, кто в начале пути:

1. Начните сберегать и инвестировать рано, даже если у вас не сформировалась конкретная цель.

2. Не пользуйтесь услугами доверительного управления и структурными продуктами и инвестируйте самостоятельно в недорогие пассивные индексные фонды.

3. Отслеживайте свои расходы и инвестиции с помощью электронной таблицы или другого бесплатного инструмента.

4. Когда на рынке обвал - продолжайте сберегать и инвестировать. Ужасные времена на рынках имеют очень опосредованное отношения к вашему портфелю, стоимость которого важна не в моменте времени, а в перспективе десятков лет.

5. Не поддавайтесь давлению сверстников, призывающих вас улучшить свой образ жизни, так как ваш заработок растет. Ваши сверстники могут тратить все свои доходы, живя сегодняшним днем, но нужно ли вам это?

6. Сберегайте. Даже если у вас не будет миллиона за десять лет, у вас все равно будет намного больше нуля.

-----

Весь материал подготовлен мной и согласован с Джастином, с которым мы знакомы дистанционно. Дело в том, что я один из тех, кто накапливает на пенсию с молодого возраста в экстремальном режиме. По расчетам, к 43 годам мои накопления смогут меня кормить на 100%, т.е. технически наступит "пенсия". Следить за моим экспериментом можно на моем канале в Телеграм. Там вы сможете проследить всю авантюру длиной в 13 лет онлайн, и возможно, стать свидетелем краха всей затеи из-за какого-нибудь "черного лебедя" :) Там же я пишу еще кучу уникального, ниоткуда не стянутого контента. Если ссылка блокируется, найти меня нетрудно, вбив в телеграме в поиск: @finindie

-----

В планах осветить темы:

1. "Хороший фонд, использовать его я конечно не буду": что такое ETF, чем они так хороши для накоплений и почему я их не использую.

2. Неудачливый Василий, счастливчик-ванга Гена и неукоснительный Степан - так ли важно поймать самую нижнюю точку кризиса, чтобы начать покупать акции по дешёвке?

3. Итоги моего первого года перехода со вклада на акции - удалось ли Ахиллесу обогнать ползущую черепаху и какие мировые и российские компании помогли Ахиллесу, а какие - помешали.

4. Еще с десяток историй от моих друзей с Early Retirement - если зайдет такой формат на Пикабу, конечно.

Да и вообще, тысячи этих тем в голове.