Команда ggsel продолжает рассказывать о новых играх, вышедших в Steam за последние дни. Напоминаем, что в Steam стартовала летняя распродажа: с 26.06.2025 20:00 по МСК до 10.07.2025 20:00 по МСК.

Mecha BREAK

Mecha BREAK — многопользовательский шутер от третьего лица с тремя игровыми режимами, наполненными захватывающими схватками на земле и в воздухе. Разработчики обещают бои в горячих точках. В игре доступны режимы «3 на 3», «6 на 6» и PvPvE с эвакуацией и все это в ритме головокружительных боев, молниеносных рывков и взрывной огневой мощи.

На момент написания статьи игра имеет 64% положительных отзывов. Многие игроки жалуются на баланс и нестабильное интернет-соединение. Другие хвалят удачную смесь динамичного геймплея и глубокой кастомизации мехов. У нас от игры остались смешанные впечатления, так как картинка и геймплей действительно оказались хорошими, но пара вылетов интернет-соединения испортили общие эмоции от игры.

Prime World: Classic

Бесплатная онлайн-игра в жанре RPG/MOBA с уникальной вселенной, где объединились тактические сессионные бои, управление замком и герои. В основу проекта положен конфликт двух фракций: Доктов и Адорнийцев, сошедшихся в бесконечной схватке. Когда-то они вместе составляли одну могучую державу, состоящую из трех провинций.

Но внезапно в мире произошел катаклизм, родивший новое уникальное вещество: Прайм. В небольших дозах он благотворным образом влиял на умственное и физическое развитие человека, но в больших дозах был смертельным ядом. Соберите коллекцию эксклюзивных билдов и создайте армию непобедимых героев. Атакуйте башни противника и завоевывайте новые территории. Заключайте выгодные союзы с другими товарищами или подчиняйте их в битве.

Hunter Roulette

Добро пожаловать на вечеринку выживших под землей! Здесь вам понадобится только заряженный пистолет и смелость, чтобы играть до самого конца! Игра переосмысливает киберпанковскую эстетику через призму деструкции: обломки гигантских механизмов парят под подземным куполом, цифровые потоки пульсируют по стенам словно вены, голографические крупье у столов хрипло отсчитывают время.

Каждый выстрел рассекает воздух, порождая причудливую цепную реакцию распада — это искусство постапокалипсиса, визуальная симфония, где жестокость переплетается с филигранной точностью. В каждом раунде игры оружие заряжается случайным образом боевыми и холостыми патронами. Выберите, стрелять в себя или в противника. Если выстрелить в себя холостым — можно продолжить серию выстрелов, перекладывая давление на врагов.

Rekindled Trails

Путешествуйте по сказочному миру, открывая различные биомы и деревни. Отправляйтесь в тенистые шахты, зачарованные леса, пустыни и раскрывайте новые тайны на каждом шагу. Во время путешествия вы будете собирать ресурсы, чтобы прокачаться.

Используйте удочку, кирку и перчатки, чтобы ловить рыбу, добывать минералы и коренья — все необходимое для продвижения и открытия новых биомов и локаций! С помощью системы инвентаря на плитках, укладывайте товары и эффективно продавайте их. Помогайте жителям, доставляя им необходимые вещи, чтобы заработать деньги и открыть новые улучшения в каждой деревне.

Frog Jump

Frog Jump — это захватывающее и веселое платформенное приключение, которое проверит ваши навыки. Используйте лягушачьи способности, чтобы допрыгнуть до принцессы, поцеловать ее и скинуть вниз конкурентов. Игрушка поддерживает кооператив до 8 игроков, игровой процесс незамысловат и понравится тем, кто хочет скоротать вечерок-другой в ненапряженном проекте.

All Aboard! Поезд-Экспресс Обороны

Садитесь в поезд и примите участие в главном вызове защиты поезда! Ваша задача — защитить Генератор Бесконечной Энергии, покупая вагоны для уничтожения врагов и генерации золота. Выбирайте с умом — только правильная комбинация вагонов позволит вам выжить в бесконечных волнах врагов. Улучшайте вагоны, объединяя 3 вагона одного типа и уровня, чтобы создать еще более мощные оборонительные конструкции! Вы можете улучшать вагоны бесконечно, но это будет стоить недешево.

На этом все. Пишите в комментариях, во что играете вы. Играйте в игры и получайте удовольствие от них. Хотите приобрести игру себе на аккаунт? Переходите на ggsel.net — торговую площадку, где вы найдете игры для ПК и консолей, DLC, сможете пополнить баланс популярных игровых и неигровых сервисов, купить и продать игровой аккаунт. И все это — по выгодным ценам!

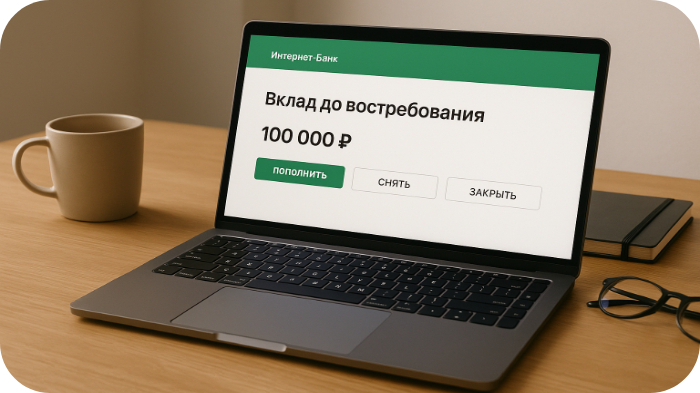

Ещё пару лет назад такие продукты считались банковским решением второго плана — формальные счета с минимальной доходностью, которые мало кто открывал осознанно. Но времена меняются. Сегодня, в 2025 году, вклад до востребования — это не просто «вчерашний день», а гибкий финансовый инструмент, к которому снова возвращаются те, кто ценит доступ к деньгам без потерь и лишней бюрократии.

Рассмотрим надёжные вклады до востребования, которые в 2025 году можно открыть онлайн в банках России — с круглосуточным доступом к средствам, юридической защитой и без жёстких условий по суммам и срокам | Banki Lab

И если Вы тоже задаётесь вопросом, где безопасно держать сбережения — чтобы они не лежали без дела, но и не были заморожены — самое время разобраться в деталях.

Что это вообще за вклад?

По сути, вклад до востребования — это бессрочный договор с банком, по которому Вы можете в любой момент внести, снять или перевести деньги, не потеряв начисленные проценты (если они есть). В отличие от срочных вкладов, тут нет ограничений по сроку, а деньги доступны 24/7.

Проценты — да, скромные. Но зато:

нет штрафов за досрочное снятие;

нет минимального порога;

есть страховка АСВ;

и полная юридическая защита — это не просто текущий счёт.

Кому это нужно?

Тем, кто боится заморозки или блокировки — вклад до востребования защищён как полноценный депозит.

Тем, кто хранит деньги под сделки или в ожидании инвестиций.

Тем, кто хочет «финансовый холодильник» — положил, сохранил, забыл — но с кнопкой доступа.

И, наконец, тем, кто хочет открыть вклад онлайн — не тратя время на офисы и бумажки.

Вклад до востребования — актуальное решение 2025 года

Выбирая, куда положить деньги, мы обычно ставим себе один из двух вопросов: «Как бы приумножить?» или «Как бы не потерять?». И если Вы — из второй категории, то вклад до востребования в этом году — решение, которое заслуживает внимания.

Вклад до востребования — деньги под рукой, без ограничений и с полным контролем.

Это не про доход — это про гибкость

Да, ставка в 0,01% не греет душу. Но попробуйте найти другой инструмент, где:

можно в любой момент снять любую сумму;

не потерять при этом проценты (какие-никакие);

всё официально — договор, АСВ, юридическая защита.

Это именно то, что называется «припарковать деньги»: надёжно, законно, спокойно. Идеально для подушки безопасности, финансовых ожиданий, мелких резервов, да хоть просто для тех, кто не любит рисковать.

Для кого такой вклад — находка

Фрилансеры и ИП: разделить деньги бизнеса и личные финансы — удобно.

Пожилые клиенты: не надо запоминать условия, акции, бонусы.

Инвесторы на паузе: ждёте решения, где разместить капитал — пусть деньги не лежат без защиты.

Люди, уставшие от маркетинга банков: без «до 18%» со звёздочкой, без подвохов и танцев с картами.

Почему не карта и не накопительный счёт?

Потому что:

карта — это расчётный продукт. У неё нет договора вклада, нет АСВ в некоторых случаях, есть риск блокировки при подозрительных операциях;

накопительный счёт — часто с акционными условиями, «если потратите 20 000 ₽ по карте» и «не снимете больше, чем внесли».

А вклад до востребования — это старый добрый депозит: положили, сняли, пользуетесь — а банк не требует взамен ни баллов, ни подписок, ни условий.

Пять банков с надёжными вкладами до востребования в 2025 году

На фоне нестабильности, растущей финансовой подвижности и потребности в быстром доступе к средствам, вклады до востребования снова становятся востребованными. Это не компромисс, а вполне осознанный выбор — для тех, кто ценит ликвидность, безопасность и отсутствие ограничений.

Мы изучили десятки предложений и отобрали пять наиболее функциональных и прозрачных продуктов от банков, где сочетание условий, удобства и юридической защиты выглядит сбалансированно.

Ниже — разбор каждого продукта с конкретикой: как открыть, сколько можно заработать, какие есть ограничения, и для кого подойдёт. Всё проверено вручную, без рекламных преувеличений.

1.🔴 Альфа-Банк — «Альфа-Счёт»: до востребования, но с бонусом в 20 % — всё онлайн и без визита

Альфа-Банк

Альфа-Банк предлагает гибкий продукт, который идеально вписывается в формат вклада до востребования — «Альфа-Счёт». Это не классический срочный вклад, а гибкий накопительный инструмент с мгновенным доступом к средствам, возможностью онлайн-пополнения и снятия без потери процентов. Главное — правильно его настроить.

В основе продукта — счёт с плавающей процентной ставкой, которая может достигать до 20 % годовых. Но ставка не фиксирована: она зависит от активности клиента и условий месяца. Базовый доход — от 4 до 7 % годовых, а все надбавки рассчитываются автоматически.

Кому подойдёт: тем, кто не готов замораживать средства на срок, хочет получать проценты «на каждый рубль», но при этом не потерять доступ к деньгам. Это своеобразная альтернатива накопительному счёту, только с возможностью разогнать ставку при выполнении определённых условий.

Как работает «Альфа-Счёт»

Проценты начисляются на остаток по счёту, с учётом минимального баланса в течение месяца. Деньги можно снять или внести в любой момент — ограничения по суммам и операциям отсутствуют. Это и есть «вклад до востребования» в современном формате: всё онлайн, быстро и без штрафов.

Ключевые параметры:

Ставка: от 4 % до 20 % годовых.

Минимальный остаток: от 1 ₽.

Пополнение: без ограничений, в любое время.

Снятие: без потери процентов, в любой момент.

Выплата процентов: в конце месяца, автоматически.

Открытие: полностью онлайн — через приложение или «Альфа-Онлайн».

Максимальные 20 % доступны не сразу. На первый месяц клиент получает бонусную ставку, а дальше — надбавка действует при расходах по карте Альфа-Банка: от 30 000 ₽ — ставка 15 %, от 100 000 ₽ — до 20 %.

Почему это удобно

Для открытия счёта не нужно идти в офис — достаточно зайти в мобильное приложение. Если карты Альфа-Банка у Вас нет, её можно оформить онлайн: доставят курьером. Это удобно, особенно если Вы в другом городе или просто не любите визиты в отделения.

Деньги на счёте можно использовать как резерв или подушку безопасности: они доступны мгновенно, но при этом работают и приносят доход. Альфа-Счёт — идеальный вариант, если Вы не готовы «запереть» вклад на 6–12 месяцев, но всё же хотите не терять проценты.

На что обратить внимание:

Базовая ставка без активности по карте — около 4–6 % годовых. Чтобы получить больше, придётся тратить.

Ставка плавающая — нет гарантии, что она сохранится на прежнем уровне, особенно если изменить структуру расходов.

Нет капитализации: проценты начисляются ежемесячно, но не увеличивают вклад.

Итог: Альфа-Счёт — это вклад до востребования в своей современной форме. Максимальная свобода в управлении, онлайн-доступ, возможность «пригреть» деньги до лучших времён — всё это делает продукт полезным и удобным. Если Вы ищете компромисс между ликвидностью и доходностью — это точно Ваш вариант.

2.🟠 Газпромбанк — «Вклад до востребования»: для тех, кто хочет держать деньги под рукой, не теряя статус вкладчика

Газпромбанк

На первый взгляд — процент почти нулевой, и продукт кажется невыгодным. Но давайте разберёмся, зачем вообще нужен вклад до востребования в 2025 году, если можно просто держать деньги на карте или в накопительном счёте?

Ответ прост: это не про доход, а про безопасность, юридическую защиту и мгновенную ликвидность. Газпромбанк предлагает классический бессрочный вклад, который можно открыть в отделении — положить туда любую сумму, в любой момент снять или пополнить, и при этом сохранить все преимущества банковского депозита. Без штрафов, без ограничений — но и без дохода, по сути.

Как устроен вклад до востребования от Газпромбанка

Это «вклад-парковка» — Вы можете разместить деньги хоть на один день, хоть на десять лет, с возможностью полного доступа 24/7. Важный нюанс: ставка — всего 0,01% годовых, что фактически означает нулевую доходность. Но вклад оформляется по всем правилам ГК РФ, входит в систему страхования АСВ и позволяет избежать рисков, связанных с заморозкой средств на других продуктах.

Ключевые условия:

Минимальный взнос: от 0,01 ₽ — можно открыть даже с копейкой.

Пополнение и снятие: без ограничений, в любой момент.

Начисление процентов: ежеквартально, с капитализацией.

Открытие: только в офисе, онлайн-опции нет.

Срок: бессрочный, закрыть можно когда угодно.

Комиссия: 800 ₽, если нет движений более 14 месяцев.

Когда такой вклад может пригодиться

Если Вы хотите держать деньги в банке, но быть уверенными, что получите их обратно в любой момент — без пересчётов и штрафов.

А если нужна законная защита вклада — особенно актуально для ИП и тех, кто взаимодействует с госорганами.

И если на карте большой остаток, и Вы хотите его временно «переложить» без риска.

Это, по сути, финансовый холодильник: положили — не портится, не теряется, но и не «готовится». Продукт не для дохода, а для надёжности.

Как открыть:

Лично в офисе Газпромбанка, с паспортом.

Минимальный взнос — символический (1 копейка).

Вклад оформляется сразу, средства вносятся с карты или наличными.

После открытия — доступ к счёту 24/7, без ограничений.

Оформление занимает 10–15 минут. Онлайн-каналов для открытия пока нет — важно иметь это в виду.

Подводные камни:

Очень низкая ставка: 0,01% — Вы почти не зарабатываете.

Нет онлайн-доступа при открытии — только отделение.

Комиссия 800 ₽, если забыли о вкладе и не совершали операций более 14 месяцев.

Вывод:вклад до востребования от Газпромбанка — это не инструмент накопления, а механизм защиты: от рисков, от налоговых споров, от заморозки средств. Он нужен не для того, чтобы зарабатывать, а чтобы спать спокойно. Особенно если вы работаете с бюджетами, наследством, операциями ИП или просто хотите подстраховаться от нестабильности.

3.🟡 ПСБ — классический вклад до востребования: гибкий, надёжный и с полной онлайн-свободой

Промсвязьбанк

Не все банковские продукты созданы для максимального дохода. Некоторые — для максимальной гибкости. И вклад «до востребования» от Промсвязьбанка (ПСБ) — именно такой: спокойная гавань, где деньги работают в фоновом режиме и при этом доступны 24/7.

Этот вклад идеально подойдёт тем, кто хочет держать сбережения под рукой, но при этом — не рисковать, не терять проценты и оставаться в рамках закона о банковских вкладах. Всё официально, защищено системой АСВ, открывается онлайн — и не требует ни сложностей, ни условий.

Условия по вкладу до востребования в ПСБ:

Валюта: рубли.

Минимальная сумма: от 1 ₽.

Ставка: от 0,01% до 0,1% годовых.

Пополнение и снятие: в любое время, без потери процентов.

Начисление: ежемесячно или ежеквартально (в зависимости от тарифа).

Срок: бессрочный — работает, пока Вы не закроете.

Открытие: онлайн через личный кабинет или в офисе.

Защита: АСВ до 1,4 млн ₽.

Всё просто: положили любую сумму — и можете в любой момент её снять, пополнить, передвинуть. Это не срочный депозит и не накопительный счёт. Это инструмент «держать, но не замораживать».

Как работает

Вы входите в интернет-банк, выбираете вклад «до востребования», указываете валюту и сумму. После открытия счёт становится активным — Вы можете класть на него деньги или снимать их без ограничений. Проценты начисляются на остаток, но минимальны.

⚠️ Важно: даже при частичном или полном снятии проценты не сгорают, а вклад продолжает действовать. Такой режим удобен, например, если Вы ждёте сделку или просто хотите отслеживать сбережения в одном месте.

Оформление: просто и онлайн:

Заходите в интернет-банк ПСБ:

Раздел «Счета и вклады» → «Открыть вклад».

Выбираете «до востребования» (иногда отображается как «текущий вклад»).

Подтверждаете — и всё готово.

Всё можно сделать дистанционно, не выходя из дома. А если клиенту комфортнее очно — можно прийти в офис и открыть там.

В каких ситуациях это идеальное решение?

Для создания подушки безопасности — деньги есть, но не соблазняют.

Как временное хранилище — перед крупной покупкой, переоформлением, инвестициями.

Для пожилых — вклад можно пополнять наличными, без смартфона.

Как альтернатива дебетовой карте с большим остатком — безопаснее, а деньги под рукой.

⚠️ Обратите внимание:

Процент символический — не ждите дохода, но получите надёжность.

Название может отличаться — ищите вклад с опцией «без потери процентов и сроков».

Не путайте с «Народным вкладом» ПСБ — там 30 %, но это совсем другой продукт (срочный, без снятия, на срок).

Вывод: вклад до востребования от ПСБ — это выбор не ради дохода, а ради спокойствия. Когда нужна гибкость, ликвидность и защита — он становится разумным решением. Особенно если Вы не хотите играть в процентную гонку, но и не готовы оставлять деньги без контроля.

4.🟢 Сбербанк — сберегательный счёт: когда важна не доходность, а контроль и спокойствие

Сбербанк

Если Вы ищете такой вклад, где деньги всегда под рукой, без условий, без заморочек и с государственной защитой — Сберегательный счёт от Сбера подходит идеально. Это не классический срочный депозит и даже не накопительный счёт. Это базовый продукт для хранения средств «на всякий случай»: доступно, безопасно, понятно.

Как это работает

Счёт открывается онлайн — в пару кликов через приложение Сбербанк Онлайн или в любом отделении. Можно положить туда хоть 10 рублей, хоть миллион — никакого минимального порога нет. Деньги всегда доступны: снятие, перевод, пополнение — всё без ограничений.

Начисление процентов — формальное: 0,01% годовых. Это и не про доход, это про гибкость и свободу управления.

Основные параметры:

Тип продукта: бессрочный счёт.

Валюта: рубли (есть варианты в валюте).

Минимальный баланс: от 0 ₽.

Ставка: 0,01% годовых (начисляется ежемесячно).

Пополнение/снятие: без ограничений и условий.

Открытие: онлайн и офлайн.

Защита: система АСВ до 1,4 млн ₽.

Проценты начисляются ежемесячно — ставка плавающая, но почти нулевая. Этот продукт нужен не для приумножения, а для хранения и доступа к деньгам без головной боли.

Зачем это может быть нужно:

Вы ждёте крупную сделку — продажу квартиры, бизнес-платёж — и нужно, чтобы деньги лежали под присмотром.

Нужно место для резерва на ЧС — деньги не на карте, но доступны.

Хотите контролировать бюджет — например, для ИП или раздельных целей («Отпуск», «Зубы», «Подарки»).

Боитесь блокировок по 115-ФЗ при частых переводах — тут риск минимален.

И просто не любите лишние условия и приложения — счёт работает без карты, можно вести через банкомат или личный кабинет.

Полезные особенности:

Автосписания — удобно для ЖКХ, интернета, налогов: всё с этого счёта.

Открытие в валюте — при желании можно оформить юаневый аналог.

Визуальные цели в приложении — можно «привязать» счёт к накоплению на отпуск или мечту.

Никаких блокировок за переводы между своими счетами — спокойно используйте как хранилище.

⚠️ Минусы

Процент почти нулевой — дохода нет.

Это не вклад юридически — а значит, некоторые налоговые и юридические льготы не работают.

Нет бонусов, условий, привязок к акциям — но, с другой стороны, в этом и суть.

Вывод: сберегательный счёт от Сбера — это «вклад до востребования» в современном виде: надёжный, прозрачный, простой. Не для заработка, а для уверенности. Открывается за минуту, работает без срока и не требует ничего, кроме спокойствия.

5.🔵 Т‑Банк — накопительный счёт до востребования с доходом до 18 %: максимум свободы, минимум формальностей

Т‑Банк

В то время как классические вклады до востребования приносят символические 0,01–0,1 %, Т‑Банк играет по другим правилам. Здесь бессрочный счёт работает как вклад, начисляет до 18 % годовых — и при этом остаётся полностью ликвидным. Снятие, пополнение, переводы — всё без ограничений и потерь. Это по-настоящему современный формат «вклада без срока» для продвинутого пользователя.

Условия накопительного счёта от Т‑Банка:

Тип продукта: бессрочный накопительный счёт — юридически вклад до востребования.

Валюта: рубли.

Минимальный взнос: от 0 ₽ — можно открыть пустым.

Процентная ставка: от 12,68 % до 18 % в зависимости от тарифа.

Начисление процентов: ежедневно, с ежемесячной капитализацией.

Открытие: полностью онлайн — в приложении или личном кабинете.

Управление: свободное — можно оплачивать услуги, делать переводы и пользоваться средствами в любой момент.

Защита: АСВ до 1,4 млн ₽.

Максимальная ставка 17–18 % доступна при подключении подписки Pro, Premium или Private. Без подписки действует базовый тариф 12–13 %, что уже существенно выше стандартных ставок на аналогичных продуктах.

Как это работает:

Вы открываете счёт в приложении — буквально за минуту. Можно иметь до 12 таких счетов бесплатно: для разных целей, накоплений, резервов. Деньги можно класть, снимать, переводить — проценты начисляются ежедневно на остаток. Всё, как у классического вклада, но без «заморозки».

При этом счёт удобно использовать как обычный: оплачивать ЖКХ, пополнять карту, делать переводы. Это гибрид «вклада с высокой доходностью» и «карманного бюджета», где каждый рубль работает.

Пошаговое открытие:

Получите карту Т‑Банка (онлайн-заявка).

Зайдите в приложение или на сайт:

Выберите «Накопительный счёт» → «Открыть счёт».

Подтвердите — и всё готово. Счёт появится в списке продуктов.

Пополняйте и начинайте получать доход.

Можно сразу подключить цели, подписку и отслеживать накопления — всё визуально и понятно.

Кому подойдёт:

Тем, кто не хочет замораживать деньги, но хочет доход.

Тем, кто ищет вклад до востребования, но с реальной ставкой, а не 0,01 %.

Для ежедневного управления средствами: доходный и доступный одновременно.

Для молодых клиентов и цифровых ИП — онлайн, без визитов в офис.

⚠️ Минусы:

Для максимальной ставки нужна подписка (платная).

Условия по ставке могут меняться — следите за новостями в личном кабинете.

Не все знают, что это юридически полноценный вклад — стоит уточнить в банке при оформлении.

Вывод: накопительный счёт от Т‑Банка — это современный вклад до востребования: защищённый, доходный, гибкий и полностью онлайн. Один из немногих, кто действительно предлагает до 18 % на полностью доступные средства. Если Вы ищете не только надёжность, но и выгоду — это один из лучших вариантов на рынке в 2025 году.

Это как завести копилку, которая сама себя приумножает — и при этом всегда открыта.

Как работают вклады до востребования — без сроков, условий и с полным доступом к деньгам

Между классическими депозитами и банковскими счетами есть особая категория — вклады до востребования. Это не маркетинговое название, а вполне юридический термин из Гражданского кодекса (ст. 837), за которым стоит простой принцип: Вы в любой момент можете потребовать свои деньги обратно. Без объяснений, без потерь.

Вклад до востребования — свободный доступ к деньгам без сроков и ограничений.

Что отличает вклад до востребования от других?

🔹 Нет срока. Вы не ограничены 91, 181 или 367 днями, как на срочных вкладах. Деньги можно держать месяц, год или десять — пока не понадобятся.

🔹 Полный доступ. В любой момент можно пополнить или снять средства — частично или полностью. Это и есть суть «до востребования».

🔹 Проценты не сгорают. Даже если Вы снимаете всё за день до начисления, минимальные проценты всё равно сохраняются. Пусть они символические — 0,01–0,1 % — но это лучше, чем ноль.

🔹 АСВ работает. Такие вклады попадают под страхование вкладов, как и срочные депозиты. Лимит — до 1,4 млн ₽.

🔹 Юридическая защита. Это не просто банковский счёт, а договор вклада, который можно использовать в спорах, при банкротстве и других правовых ситуациях.

Почему это не просто «счёт»

Многие банки открывают такие продукты под названиями «счёт до востребования», «сберегательный», «текущий вклад». И это путает. Но если у продукта есть:

договор вклада;

начисление процентов;

АСВ-защита;

возможность пополнения и снятия,

то перед Вами именно вклад до востребования, даже если он называется «накопительным счётом» или просто «Счёт».

Как начисляются проценты?

Обычно:

ежемесячно или ежеквартально;

на остаток;

с капитализацией (проценты на проценты).

Банк может менять ставку, особенно если она зависит от подписки или акций. Но деньги не замораживаются, и потери процентов при снятии не будет — это главный принцип.

Что нужно помнить:

Открытие может быть только офлайн — например, как в Газпромбанке.

Онлайн-доступ — обязательный фильтр, если Вы выбираете такой вклад в 2025 году.

Комиссии за бездействие — некоторые банки (Альфа, Газпром) списывают до 800 ₽, если долго не трогать счёт.

Вывод: вклад до востребования — это банковская форма доверия: Вы даёте банку деньги без сроков, он — гарантирует возврат и защиту. Это идеальный формат для тех, кто ценит ликвидность, законность и контроль.

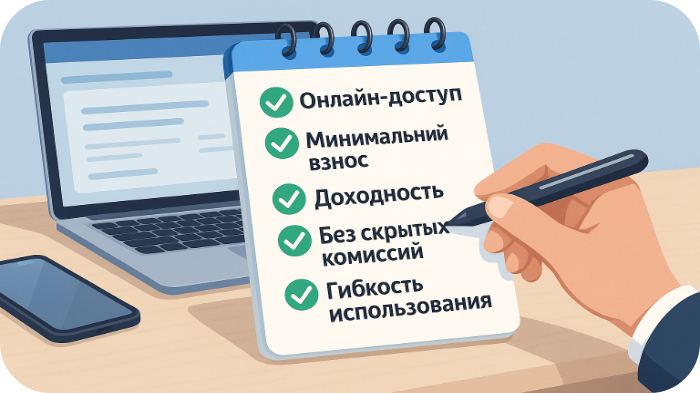

Лучший вклад до востребования — 5 критериев, которые экономят нервы и деньги

Когда Вы открываете сайт очередного банка, глаза разбегаются: ставки, акции, надбавки, условия, бонусы… Чтобы не утонуть в маркетинге, держите перед глазами пять простых ориентиров:

5 критериев хорошего вклада — короткий чек-лист для осознанного выбора.

1. Онлайн-доступ

Можно ли открыть счёт дистанционно, через сайт или приложение? В 2025-м это уже не привилегия, а базовый фильтр. Если банк требует идти в отделение — дважды подумайте.

2.Минимальный взнос

Вклады до востребования хороши тем, что можно начать с рубля. Буквально. Это удобно, если хотите протестировать банк или держать мелкие резервы.

3. Доходность

Даже 0,01 % лучше, чем ничего. А если есть повышенные ставки — как у Т‑Банка, Альфы или ПСБ — это уже приятный бонус. Главное, чтобы не было подвохов (о них — ниже).

4. Комиссии за бездействие

Самая коварная строка в тарифах. Например, Газпромбанк берёт 800 ₽, если счёт не трогали 14 месяцев. Проверяйте не только «ставку», но и «штраф».

5. Функциональность

Можно ли использовать счёт как резерв под автоплатежи, цели, переводы? Если продукт гибкий, он становится не просто «хранилищем», а инструментом.

💡 Совет от практика:

Выберите себе 2–3 разных варианта:

один без условий;

второй с доходностью;

третий — для офлайн-клиентов.

Так Вы всегда будете готовы под любую финансовую задачу.

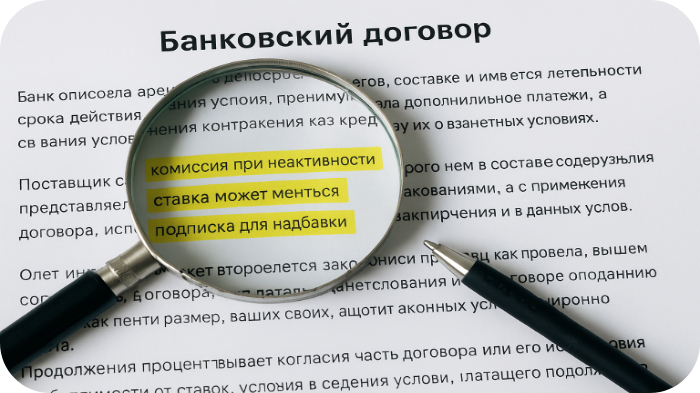

Важные нюансы вкладов до востребования

На словах всё выглядит просто. Но в банковской практике многое решают нюансы. Вот что обязательно стоит уточнить, прежде чем открывать вклад:

Нюансы вкладов до востребования — читайте мелкий шрифт, чтобы не упустить важное.

🧾Не всегда это «вклад» по закону.

Некоторые банки выдают накопительные счета за вклад, но юридически это просто текущий счёт. А значит — без АСВ, без договора, без защиты. Смотрите формулировки в договоре.

🧾Процент может плавать.

Сегодня Вам обещают 8%, а завтра становится 0,5% — без уведомлений. Особенно если ставка акционная или зависит от подписки.

🧾Некоторые ставки — только по подписке.

Как у Т‑Банка: 12 % без подписки, 18 % с Premium. Это работает, но вы должны платить за «плюшки». Подходит не всем.

🧾Названия путают.

«Сберегательный», «накопительный», «цель», «резерв» — может называться как угодно, но важно: можно ли снимать без потерь? Это главный критерий.

🧾Мелкий шрифт.

Даже у самых «открытых» банков внизу страницы мелкими буквами написано то, что меняет всё. Не ленитесь читать.

Если вклад до востребования — это свобода, то тариф — это инструкция по пользованию этой свободой.

Типичные сценарии: как и зачем реально используют вклады до востребования

Банковский вклад с возможностью снятия в любой момент — звучит утилитарно. Но именно это делает такие продукты незаменимыми в десятках повседневных ситуаций. Вот типовые сценарии, в которых вклады до востребования онлайн выигрывают у других форм хранения денег.

Кто и как использует вклад до востребования — примеры из реальной жизни.

📌 1. Финансовая «подушка» — всегда под рукой

Вы храните 100–300 тысяч «на всякий случай»: здоровье, техника, семья, поездка. Логично, что деньги должны быть доступны мгновенно, но не на карте, где их легко потратить. Вклад до востребования решает эту задачу: доступ 24/7, защита от импульса, проценты хоть какие-то.

📌 2. Прединвестиционный этап — парковка перед вложениями

Продали квартиру, получили дивиденды, перевели часть капитала — но пока не решили, куда вложить. Держать миллионы на карте — рисково, на срочном вкладе — неудобно. Накопительный счёт с возможностью снятия идеально подойдёт: пока думаете, деньги под контролем.

📌 3. Остатки ИП и фрилансеров

Вам приходят нерегулярные поступления, и Вы не хотите смешивать личные и рабочие деньги. Открываете вклад без срока и условий, куда стекаются платежи. Не на карте, не в кассе, а в защищённом банковском продукте.

📌 4. Вклад для пожилых: просто, стабильно, понятно

Никаких мобильных приложений, условий и кэшбэков. Просто счёт, куда можно положить деньги, и они никуда не пропадут. Можно снимать, можно пополнять. Без штрафов. Особенно актуально для пенсионеров, которые не доверяют картам и онлайн-банкингу.

⚠️ Подводные камни

Но есть и нюансы, которые стоит знать, чтобы не попасть впросак:

Комиссия за бездействие. Например, Газпромбанк берёт 800 ₽, если по вкладу не было операций 14 месяцев.

Минимальная ставка. 0,01 % — это, конечно, не про доход. Не обманывайтесь названием «вклад» — смотрите на цифры.

Не всегда онлайн. Некоторые вклады до востребования (как в Газпроме) можно открыть только в офисе.

Маркетинг vs. факты. Если банк предлагает «до 18%», обязательно проверьте условия: подписки, лимиты, промо‑акции.

🧮 Вопросы, которые стоит задать перед открытием:

Снимаются ли проценты при досрочном снятии?

Есть ли комиссии за неактивность?

Входит ли вклад в систему страхования вкладов?

Можно ли открыть вклад до востребования онлайн, без визита в отделение?

Вывод: такой вклад — это не альтернатива инвестициям. Это гибкий финансовый буфер, который выручает в нужный момент. Если использовать его правильно — он даст не проценты, а уверенность.

❓ Вопросы и ответы — всё, что нужно знать перед открытием вклада до востребования

1. Можно ли открыть вклад до востребования онлайн, не идя в офис?

Да, в большинстве банков — можно. Альфа-Банк, Т‑Банк, Сбер, ПСБ предлагают полноценное онлайн-открытие через приложение или интернет-банк. Но у некоторых банков (например, Газпромбанк) открытие возможно только в отделении. Обязательно проверяйте этот момент заранее.

2. Это вклад или просто счёт? В чём разница?

Юридически — это вклад, если:

у продукта есть договор вклада;

начисляются проценты;

он подпадает под АСВ (страхование вкладов).

Но внешне он может называться «счёт», «накопительный», «сберегательный». Главное — не название, а условия. Вклады до востребования сочетают ликвидность счёта и защиту вклада.

3. А разве 0,01% — это вообще доход?

Формально — да. Реально — нет. Это ставка, которая сохраняет статус вклада (чтобы работало страхование и защита). На доход лучше рассчитывать, если у Вас, например, Т‑Банк, где по акциям начисляется до 18 %.

4. Что случится, если я сниму деньги раньше времени?

Ничего. Это и есть принцип до востребования — Вы можете снять хоть через день после открытия. Проценты сохраняются, никаких штрафов, условий, потерь. Это главное отличие от срочных вкладов и акционных счетов.

5. Почему нельзя просто использовать дебетовую карту? Это ведь тоже доступно.

Потому что карта — это расчётный продукт, не вклад. У неё нет договора депозита, и в случае блокировки/банкротства банка деньги могут быть за пределами системы страхования. А вклад до востребования — это всё же депозит, и он юридически защищён.

6. Есть ли скрытые комиссии?

В некоторых банках — да. Например, если по счёту нет движения 12–14 месяцев, может быть комиссия за неактивность (в Газпромбанке — 800 ₽). Также могут быть платные подписки или условия для высокой ставки. Всегда читайте тарифы.

7. Можно ли использовать такой вклад для целей и автоплатежей?

Конечно. Многие банки позволяют привязывать такие счета к «финансовым целям», автопереводам, оплате ЖКХ. Особенно удобно это реализовано в Т‑Банке и Сбербанке: вы создаёте визуальную цель («Ремонт», «Подарки»), и часть суммы туда уходит автоматически. Деньги лежат — и приносят проценты.

Итог: когда вклад до востребования — лучший выбор?

Если Вы дошли до этой части — значит, тема действительно актуальна для Вас. Это хороший показатель: Вы подходите к управлению личными финансами осознанно и стратегически, с прицелом на устойчивость и предсказуемость.

Выбор сделан — вклад до востребования открыт и готов к использованию.

Итак. Вклад до востребования — это не способ разбогатеть. Это способ:

спокойно держать деньги под рукой;

не попадать под штрафы и ограничения;

быть уверенным в завтрашнем дне — на своих условиях.

Он не требует условий, не обязывает держать срок, не уговаривает «потратьте 30 000 ₽ по карте». Он просто работает: как банковский сейф с кнопкой «доступно всегда». И пусть процент невелик — зато выбор Ваш, доступ Ваш, деньги — тоже Ваши.

В 2025-м, когда нестабильность стала новой нормой, такая простота — тоже актив.

Вклад до востребования — это не инвестиция. Это тыл. И в него стоит вкладываться.

Вам может быть полезно:

Агентство по страхованию вкладов (АСВ) — официальный источник, объясняющий систему страхования вкладов, в том числе вкладов до востребования, с лимитом компенсации до 1,4 млн ₽ 🔹 перейти 🔹

Википедия: «Вклад до востребования» — один из проверенных источников информации со структурой 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 04.07.2025.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО «АЛЬФА-БАНК», ИНН 7728168971; Банк ГПБ (АО), ИНН 7744001497; ПАО «Банк ПСБ», ИНН 7744000912; ПАО Сбербанк, ИНН 7707083893; АО «ТБанк», ИНН 7710140679.

В 2025 году многие российские игроки по-прежнему сталкиваются с ограничениями при покупке цифровых игр, особенно если речь идёт о проектах от западных студий. Одной из таких игр стала Age of Mythology: Retold — долгожданный ремейк культовой стратегии, которую поклонники ждали почти два десятилетия. Несмотря на то, что официальные российские магазины Xbox и Steam больше не принимают карты российских банков, существует несколько проверенных способов, позволяющих приобрести игру Age of Mythology: Retold на ПК и консоли Xbox.

В этой статье мы подробно разберём, как обойти ограничения и купить Age of Mythology: Retold в России, не нарушая правил платформ, и при этом сделать это удобно и безопасно.

Об игре Age of Mythology: Retold — мифология, стратегия и ностальгия

Age of Mythology — это не просто стратегия в реальном времени, это часть игровой истории, на которой выросло целое поколение. Игра, впервые вышедшая в 2002 году, позволила игрокам управлять цивилизациями, вдохновленными мифами Древней Греции, Египта и Скандинавии. Она выгодно отличалась от других RTS своим уклоном в мифологию, введением божественных сил, фантастических существ и уникальной атмосферы.

Age of Mythology: Retold — переосмысленная и технически усовершенствованная версия оригинала. Разработчики из Xbox Game Studios обещают обновленную графику, улучшенный баланс, переработанный ИИ, а также сохранение духа оригинала. Игра выходит как на ПК, так и на Xbox, а это значит, что нас ждёт полная поддержка геймпада, кроссплей и интеграция с Xbox Live.

Популярность серии Age вновь на пике — благодаря успеху Age of Empires IV и в целом возвращению интереса к жанру стратегий. Поэтому выход Mythology Retold стал значимым событием в индустрии, особенно для поклонников классики. Но как быть игрокам из России, желающим поддержать проект и насладиться оригинальной покупкой? Рассмотрим доступные способы.

Способы покупки Age of Mythology: Retold в России

Существует несколько надёжных методов приобрести игру Age of Mythology: Retold в условиях ограниченного доступа. Некоторые из них просты и быстры, другие требуют небольших дополнительных действий, но все они позволяют приобрести игру легально и без лишнего риска.

1. Покупка через подарочные карты Xbox

Самый удобный и безопасный способ приобрести игру — это использовать подарочные карты Microsoft/Xbox, которые можно приобрести на проверенных и надежных сервисах. Одним из таких является сайтCode-top.shop с безопасной покупкой кодов и оперативной русскоязычной техподдержкой.

Как это работает:

Переходите на сайт.

Выбираете раздел с подарочными картами Xbox (США, Турция или другой регион, в зависимости от вашего аккаунта).

После оплаты вы получаете цифровой код, который активируется через Microsoft Store или консоль.

Пополнив баланс, можно купить игру Age of Mythology: Retold напрямую из магазина.

Преимущества:

Быстрая доставка кодов (чаще всего моментальная).

Поддержка популярных регионов.

Не требует привязки банковских карт.

Если вы уже используете аккаунт, привязанный к нужному региону (например, Турция или США), этот способ станет для вас наиболее практичным.

2. Покупка через региональный аккаунт Steam с помощью подарочных карт

Второй надёжный способ приобрести Age of Mythology: Retold — это покупка игры через Steam с использованием подарочной карты, соответствующей региону вашего аккаунта. Например на платформе Code-top.shop представлены карты для разных регионов: США, Гонконг, Индия и другие. Это позволяет подобрать вариант, подходящий именно под вашу учётную запись.

Как купить игру через Steam с использованием региональной карты:

Убедитесь, что вы знаете регион своей учётной записи Steam. Его можно посмотреть в настройках профиля.

Перейдите на сайтCode-top.shop и выберите подарочную карту Steam, соответствующую региону и валюте вашего аккаунта.

После оформления заказа вы получите цифровой код, который активируется через клиент Steam.

Введите код в разделе «Пополнить баланс» и дождитесь зачисления средств.

Перейдите в магазин Steam, найдите игру Age of Mythology: Retold и оформите покупку, используя пополненный баланс.

Этот способ особенно удобен для тех, кто предпочитает играть на ПК. Он позволяет избежать привязки банковских карт и использовать официальный магазин без ограничений. Главное — корректно выбрать регион и валюту подарочной карты при покупке, и убедиться, что он совпадает с регионом и валютой аккаунта в Steam.

3. Использование иностранной банковской карты

Некоторые пользователи, у которых есть доступ к зарубежной банковской карте (например, выданной в странах СНГ, ЕС или Азии), могут использовать её напрямую для оплаты в магазине Microsoft.

Такая карта должна быть привязана к соответствующему региону аккаунта (например, если карта латвийская, то и аккаунт должен быть с регионом Латвия). Важно, чтобы данные плательщика и регион магазина совпадали, иначе оплата может быть отклонена системой безопасности.

Этот способ может потребовать больше времени на настройку, но также позволяет покупать игры напрямую, без активации кодов.

4. Помощь друзей или родственников за границей

Если у вас есть друзья или родственники, проживающие за пределами России, они могут помочь с покупкой. Они могут приобрести Age of Mythology: Retold со своего аккаунта и подарить вам игру через Microsoft Store (если доступна такая функция), либо отправить вам цифровую подарочную карту для пополнения баланса.

Также возможен вариант совместной покупки — вы переводите сумму удобным способом, а друг оформляет заказ и пересылает код. Главное — использовать надежный и проверенный контакт, чтобы избежать недоразумений.

Почему стоит купить игру Age of Mythology: Retold — интерес и для новичков, и для ветеранов жанра

Age of Mythology: Retold — это не просто ремейк классической стратегии, это переосмысленное возвращение в мир мифов, где каждое сражение наполнено эпичностью, а тактика сочетается с магией. Игра способна увлечь как опытных поклонников серии Age, так и тех, кто впервые знакомится с жанром RTS.

Для новичков Retold станет отличной точкой входа в мир стратегий. Обучающие миссии, интуитивный интерфейс, визуальные подсказки и пошаговое погружение в механику игры помогут быстро освоиться. Увлекательный сюжет, основанный на мифологии, делает прохождение по-настоящему захватывающим, даже без глубоких знаний о жанре.

Для ветеранов игра открывает новые грани знакомого геймплея. Улучшенный баланс, переработанный искусственный интеллект, адаптивная сложность и графическое обновление придают свежести старой формуле. При этом сохранены ключевые элементы, за которые полюбили оригинал: выбор богов, использование чудес, мифические существа и уникальные возможности каждой цивилизации.

Age of Mythology: Retold — это не просто стратегия. Это игра, где каждое действие ощущается значимым, где можно выстраивать целые религиозные пантеоны и использовать силу богов на поле боя. Она объединяет мифологию и тактику, старую школу и современные технологии, делая её обязательной к покупке для всех, кто ценит умные, глубокие и при этом зрелищные игры.

Часто задаваемые вопросы

Можно ли активировать игру Age of Mythology: Retold на русском языке? Да, при покупке через официальные магазины Microsoft (даже региональные) игра поддерживает русский язык, если он предусмотрен в издании. В большинстве случаев локализация автоматически подтягивается в зависимости от языка системы.

Нужно ли создавать новый аккаунт, чтобы использовать подарочные карты? Не обязательно. Если ваш текущий аккаунт изначально зарегистрирован в нужном регионе (например, Индия или США), вы можете просто пополнить баланс и приобрести игру. Если регион — Россия, то потребуется создать новый.

Можно ли купить игру один раз и играть как на ПК, так и на Xbox? Если игра поддерживает функцию Xbox Play Anywhere, то вы сможете играть как на ПК, так и на консоли без дополнительной оплаты. Уточняйте эту информацию в описании игры в магазине перед покупкой.

Подарочные карты имеют срок действия? Да, но как правило, он составляет примерно год. Сразу после покупки рекомендуется активировать код, чтобы не забыть о нём.

Вывод

Несмотря на ограничения, игроки в России по-прежнему могут купить Age of Mythology: Retold на ПК и Xbox, используя альтернативные и абсолютно легальные способы. Самым удобным и надёжным остаётся метод с подарочными картами через надежные и проверенные сервисы, такие как Code-top.shop, где можно быстро пополнить баланс нужного региона и оформить покупку без лишних сложностей.

Появление Retold — это отличный повод вернуться в легендарную стратегию или познакомиться с ней впервые. И теперь, зная все доступные способы покупки, вы сможете насладиться игрой без препятствий. Age of Mythology возвращается — пора снова возводить храмы, призывать титанов и побеждать с помощью богов!

Помните MindsEye? Ту самую игру от бывшего босса Rockstar Лесли Бензиса, которая с треском провалилась в прошлом месяце? Так вот, не поверите: ее намерены «перезапустить». По крайней мере, так Бензис заявил своим сотрудникам.

Коротко для тех, кто пропустил тряску: студия Build a Rocket Boy, основанная создателем GTA, 10 июня выпустила свой дебютный проект. Игру ждали, на нее надеялись, а в итоге получили самый громкий провал 2025 года. Оценки потрясающие: 38 из 100 от критиков и жалкие 2.5 из 10 от игроков на Metacritic. Игра забагованная настолько, что не вывозит стабильные 30 фпс даже на PS5 Pro.

Ситуация до боли напоминает релиз Cyberpunk 2077, и, похоже, Лесли Бензис решил, что его студия — новые CD Projekt. По словам анонимных источников IGN, на недавнем созвоне с командой он пообещал, что игра «воспрянет духом» и будет перезапущена.

Теория заговора все еще в силе?

Но самое интересное даже не это. Во время того же звонка Бензис заявил, что в катастрофическом запуске виноваты... «внутренние и внешние саботажники».

Пока что перезапуск выглядит именно так

И это уже стало доброй традицией. Еще до релиза, когда первые обзоры назвали игру «сломанным ужасом», другой сооснователь студии, Марк Герхард, намекал, что критикам точно заплатили. По его словам, это была «скоординированная попытка утопить игру» со стороны тех, кто не желает успеха студии. Ну да, конечно. Rockstar наверняка выделили специальный бюджет, чтобы подпортить репутацию этому шедевру без внятного сюжета перед выходом GTA 6.

Так есть ли шанс на камбэк?

Бензис полон решимости, но реальность выглядит сурово, ведь меньше чем через две недели после релиза по студии уже прокатилась волна увольнений. Да, у MindsEye есть амбициозная дорожная карта с новым контентом, мультиплеером и коллаборациями, но исправит ли это пустой открытый мир и оборванную концовку? Вопрос риторический.

Студия исправно выпускает патчи. Третье обновление уже вышло на консолях и скоро доберется до ПК, вот только для кого все эти старания — один бог знает. На момент написания поста пиковый онлайн игры в Steam составлял 42 человека. Видимо, саботажники все-таки победили.

А если ищете, во что новенькое поиграть, чтобы точно не разочароваться, недавно мы рассказывали о шести главных релизах июня.

Играли в MindsEye? Как считаете, у этого пациента есть шанс на реабилитацию, или уже поздно пить Боржоми? Делитесь в комментариях!

А чтобы выгодно купить тысячи рвзных игр, заглядывайте на маркетплейс Keysforgamers, вооружившись скидочным промокодом PIKABU на 15%. Удобное пополнение Steam с комиссией всего 3%, приятные цены и возможность самому стать продавцом — лишь часть плюсов сервиса. Почему бы не заценить?

Стикер с паролем на мониторе, любимые игры «3 в ряд» на рабочем компьютере и привычка отойти попить кофе, не заблокировав ПК, — классика офиса и отличный повод отделу информационной безопасности пригласить тебя на профилактическую беседу.

Разбираем привычки, которые ставят под угрозу безопасность компании. Будет забавно и познавательно.

Надежный пароль — первый шаг к безопасности. Даже в подземелье.

Один пароль на все случаи жизни

«Да он у меня сложный — с цифрами: Qwerty123!»

Если пароль от корпоративной почты, Zoom, рабочих сервисов, облачного хранилища с фотографиями любимого котика и личных аккаунтов у тебя одинаковый, — в опасности сразу все. Стоит хакерам узнать его, и жизнь в сети придется начинать с нуля.

Как должно быть:

Придумай отличающиеся сложные пароли из разных букв и цифр (у нас даже есть инструкция, как это сделать) для каждого сервиса. Даже если хакеры узнают один из них, другие аккаунты останутся в безопасности.

Используй менеджер паролей: с ним нужно запомнить только один сложный пароль от самой программы. Все остальное она сделает за тебя.

Включай двухфакторную аутентификацию, где это возможно. Это когда при входе нужно дополнительно ввести код из SMS или приложения. Даже если кто-то узнает твой пароль, без второго фактора войти не получится. Телефон всегда под рукой — это удобно и надежно.

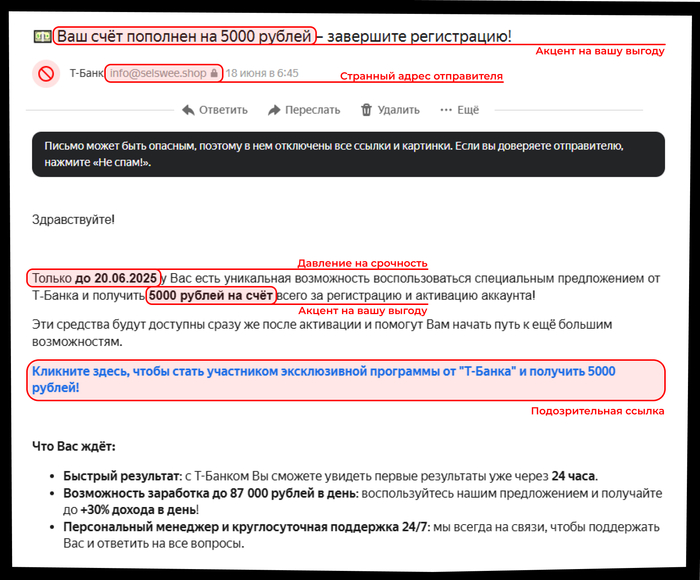

Сначала кликнул, потом подумал

«Это точно ты на этом фото? Посмотри срочно, там такой ужас!»

Любопытство — не порок, но лучший друг хакеров. Сегодня фишинговые письма выглядят даже убедительнее настоящих. Поддельный логотип, правдоподобный адрес, формальный стиль — и вот ты уже кликаешь на ссылку, которая обещает выигрыш в лотерее, новую корпоративную политику или шокирующее фото. А дальше — доступ к твоим аккаунтам, а в худшем случае и к внутренней сети компании, уже у злоумышленников.

Как должно быть:

Всегда проверяй адрес отправителя. Не доверяй только имени, смотри должность отправителя или обрати внимание на обезличенность сообщения, это тоже один из признаков фишинга .

Почти бинго: странная почта, сжатые сроки, подозрительная ссылка и обещание золотых гор.

Не открывай вложения и не переходи по ссылкам, если письмо выглядит хоть немного подозрительно.

Если сомневаешься в отправителе, спроси у кого-нибудь из отдела безопасности. Лучше перестраховаться.

Не поддавайся эмоциям. Страх, паника, азарт — любимые инструменты злоумышленников. Спокойствие и рациональность — твоя защита.

На этой флешке точно что-то интересное

«О, на ней еще какие-то файлы есть! Сейчас проверим»

Любая неизвестная флешка может быть троянским конем и содержать вирусы, которые «переедут» в систему под видом отчета от бухгалтерии или нового регламента работы.

Как должно быть:

Не подключай неизвестные носители. Тем более на рабочем компьютере.

Проверяй устройство антивирусом при любом подключении.

По возможности лучше отказаться от флешек в пользу облачных решений.

Рабочий компьютер не для кино и игр

«Ну а что, я только одну серию и сразу обратно в Excel»

Скачал игру, зашел на сайт посмотреть сериал или загрузил очень нужную программу, без которой YouTube не работает — и подарил доступ в рабочую сеть злоумышленнику. Корпоративный компьютер — не для развлечений. Любое «левое» ПО или небезопасный сайт может стать лазейкой для хакеров.

Теперь на рабочем компьютере работает ютуб. А всё остальное — нет.

Как должно быть:

Разделяй работу и отдых.

Не устанавливай неизвестные программы без согласования с отделом безопасности.

Не блокировать компьютер

«Ща только кофе налью, никто ж не тронет»

Пока ты идешь за кофе, кто-то может пройтись по важным чатам, почте или документам. Если это коллега с чувством юмора — жди мем на рабочем столе. А если нет — последствия могут быть куда серьезнее.

Как должно быть:

Всегда блокируй экран, даже если уходишь на минуту.

Включи автоматическую блокировку экрана через 3–5 минут бездействия.

Скинь в Telegram, потом удалим

«Да ничего страшного, тут же все свои»

Никогда не передавайте в общих чатах чувствительную информацию. Даже если вы ее потом удалите, все можно восстановить, если постараться. Особенно, если в чате много людей — кто-то из них вполне может оказаться не тем, за кого себя выдает. Никогда не передавайте в общих чатах чувствительную информацию. Даже если вы ее потом удалите, все можно восстановить, если постараться. Особенно, если в чате много людей — кто-то из них вполне может оказаться не тем, за кого себя выдает.

О, наконец не только мемы с котами, но и чей-то пароль.

Как должно быть:

Никогда не передавай пароли, коды и другую чувствительную информацию в открытых чатах.

Используй защищенные внутренние каналы или корпоративные инструменты для обмена данными.

Если кто-то пишет «я из техподдержки, скинь логин/доступ» — уточни, кто это и откуда. Лучше переспросить, чем разбираться с последствиями.

Обновления? Потом как-нибудь

«Если долго тянуть с обновлением Windows, можно дождаться следующей версии»

Пока ты откладываешь обновление, злоумышленники уже изучили уязвимость, которую оно закрывает, и вовсю ей пользуются.

Как должно быть:

Обновляй операционную систему и программы сразу, как только выходит апдейт.

Не бойся включать автоматические обновления — они закрывают найденные уязвимости.

Перезагрузиться пару раз — не страшно. А вот игнорировать апдейты — очень даже.

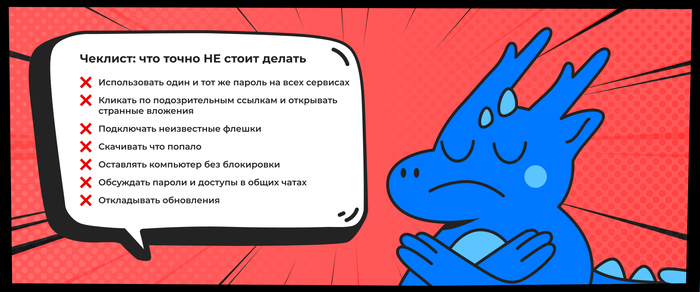

Мини-чеклист: что точно НЕ стоит делать

Кажется, что такие ошибки не может допустить ни один вменяемый человек. Но стоит отвлечься или поспешить — все может произойти Наш мини-чеклист поможет напомнить, чего точно не стоит делать — ни дома, ни в офисе:

Безопасность начинается с привычек

Киберугрозы — часть нашей цифровой реальности. И часто все начинается с мелочи: клика не туда, простого пароля или случайно открытого файла в странном письме.

Хорошая новость: привычка блокировать экран, проверять отправителя или использовать разные пароли со временем становятся такой же нормой, как пристегиваться в машине.

Делись в комментариях своими историями, как пытались обмануть тебя или твоих близких. Возможно, это поможет другим не попасть на удочку кибермошенников.

Реклама ООО «ДДОС-ГВАРД», ИНН: 9204005780, ERID: 2VtzqwkA5Zh

Душа не лежит к уборке — такое бывает с каждым. Но не спешите ругать себя за лень. Рассмотрим неочевидные причины, почему не хочется наводить порядок и чистоту. И способы, как найти мотивацию!

Страх перед масштабом дела

Никому не хочется провести выходные в обнимку со шваброй после насыщенной рабочей недели. Попробуйте идти шаг за шагом и начните с малого: выделяйте на уборку по 20 минут, но каждый день. Чтобы облегчить задачу, разделите квартиру на зоны. Например, в понедельник разберите кухонные шкафы, во вторник займитесь прихожей, а в среду спрячьте сезонные вещи. Четкий план действий поможет не распыляться, перескакивая с одного на другое. Уже скоро вы заметите результат, а это дополнительный мотиватор.

Введите правило двух минут. Если беспорядок можно исправить за это время, не откладывайте на потом. Например, быстро смахнуть со стола крошки или убрать с пола носок. Уже за пару недель квартира преобразится, и генеральная уборка станет не нужна.

Некачественный инвентарь

Вы не должны качать бицепсы, оттирая пятно дешевым моющим средством, и потеть, перетаскивая тяжелый пылесос. Уборка — не тренировка в спортзале. Вложитесь в качественную технику, освойте новые гаджеты для наведения порядка или хотя бы приобретите качественные губки. Да, потребуются вложения, но разве ваш комфорт этого не стоит? Кроме того, профессиональные средства расходуются экономнее, чем дешевые. А эстетичные принадлежности поднимают настроение.

Если все заботы переложили на одного члена семьи, он может всячески отлынивать от своих обязанностей. Попробуйте договориться с домашними и делегировать часть дел. Возможно, в первый раз результат вам не понравится. Но помните: никто не родился с умением наводить порядок. Не ругайте детей, а объясните, как правильно. И не забудьте похвалить за старания!

А за особые достижения можно и поощрить. Сделали генеральную уборку в субботу — в воскресенье отправимся в аквапарк. И тогда со временем наведение порядка войдет в привычку у всех членов семьи.

Накопившаяся усталость

Это одна из распространенных причин, чтобы отложить уборку до лучших времен. Уметь качественно отдыхать — целое искусство. Вот несколько советов, как восстановить силы, если у вас мало времени:

проведите время в формате «только для себя». Это значит, что надо разобраться с делами пораньше и выбраться из дома — в кино, на выставку, мастер-класс. Главное, сменить обстановку и заняться интересным делом;

чаще переключайтесь. Например, полежали час на диване с книгой — пора достать коврик для йоги и сделать несколько асан.

добавьте в жизнь спонтанности. Устройте себе внезапную поездку на природу или в музей, сходите в кино, закажите блюдо со странным названием, попробуйте новый вид спорта;

научитесь бездельничать. Отложите гаджеты в сторону и просто посмотрите в окно. Сосредоточьтесь на своем дыхании, расслабьте плечи. Несколько минут такой «медитации» дадут мозгу перезагрузиться.

Чтобы сэкономить силы, делегируйте часть дел и оптимизируйте процесс долгосрочной аренды. Например, если планируете снять квартиру, не обязательно лично выезжать на каждый понравившийся вариант. Сервис Яндекс Аренда позволяет прогуляться по 3D-туру, рассмотреть жилье во всех деталях онлайн и сразу снять без встречи с собственником.

Уборка = обязательство или тяжелый труд

Для некоторых людей уборка ассоциируется с тяжелыми обязанностями. Или с ощущением, что опять все сделал не так. Пришло время самому стать себе заботливым родителем! Разобрали шкаф с посудой? Пора похвалить себя и поощрить — чашкой кофе или прогулкой. А уж за генеральную уборку награждение должно быть весомым. Как минимум, поход в театр или тур выходного дня в соседний город.

Замените неприятные ассоциации на положительные. Для этого задействуйте все органы чувств: полюбуйтесь результатами своих трудов, вдохните свежий воздух , включите любимую музыку, проведите ладонью по чистым поверхностям.

Зачем наводить порядок, если через неделю придется начинать заново? Но уборка — вовсе не бессмысленное занятие. Почитайте научные статьи о вреде пыли и грязи. Каждый раз, беря в руки тряпку, вы заботитесь о своем здоровье. А еще беготня с пылесосом и шваброй сжигает калории, поэтому воспринимайте хозяйственные дела как внеочередную фитнес-тренировку.

Для вдохновения посмотрите блоги профессиональных клинеров. Они с таким энтузиазмом очищают поверхности, что хочется выключить ролик и тут же начать уборку. В сети существуют целые сообщества, где проводят марафоны чистоты. Участники соревнуются между собой, выкладывая фотографии «до» и «после».

Но если мотивация так и не появилась и заниматься уборкой совсем не хочется, воспользуйтесь услугами профессионального клинера. Не обязательно нанимать специалиста на постоянной основе: можно приглашать его раз в несколько месяцев, а в остальное время делать поддерживающую уборку.

Недовольство внешним видом квартиры

Когда квартира кажется неуютной, то и желание наводить порядок улетучивается. Попробуйте преобразить жилье. Сделать косметический ремонт, расставить яркие акценты, завести живые растения.

Другая проблема — отсутствие мест для хранения. Но не спешите скупать все симпатичные органайзеры, коробки и корзины. Сначала надо выбросить или продать ненужные вещи.

А бывает, что квартира всем хороша, но не удовлетворяет потребностей жильцов, так что к уборке не лежит душа. Не стоит довольствоваться принципом «стерпится-слюбится», ведь дома мы проводим большую часть времени. Возможно, пора задуматься о новом месте, которое станет островком уюта и комфорта.

Найти идеальную квартиру для всей семьи — задача со звездочкой. Но сервис Яндекс Аренда поможет найти варианты под любые запросы. А в любимом доме и уборка будет в радость!

Реклама ООО «Яндекс Вертикали» 3+, ИНН: 7704340327

Авито Тех купил платформу для продуктовой аналитики Sigma у компании EXPF. Это поможет укрепить позиции Авито Тех на рынке продуктовой аналитики: компания сможет быстрее развивать собственную платформу для продуктовой аналитики — Trisigma. Так получится охватить все сегменты рынка — от крупных ИТ-компаний до небольших команд, которые только начинают работать с A/B-тестированием.

Trisigma — флагманский продукт Авито Тех. Он позволяет запускать сотни экспериментов одновременно, автоматически анализировать результаты и наглядно показывать влияние изменений на ключевые бизнес-метрики.

Иван Гуз, управляющий партнер Авито:

«Авито Тех активно использует A/B-тестирование в развитии собственных цифровых продуктов — только за последний год компания провела более 4000 экспериментов. Это один из самых высоких показателей не только на российском, но и на мировом рынке. Авито Тех планирует стать одним из ключевых игроков на российском рынке инструментов для продуктовой аналитики. Согласно нашим оценкам, сейчас на нём нет универсальных решений, которые подходили бы компаниям любого масштаба и бизнес-профиля. Приобретение платформы Sigma поможет Авито Тех в создании универсального решения для клиентов, что будет в том числе способствовать развитию ИТ-рынка в целом».

Покупка платформы EXPF Sigma укрепляет позиции Авито Тех: теперь у компании есть готовая платформа, популярная в онлайн-образовании, фастфуде и ритейле, а также команда с сильной экспертизой на рынке. Для текущих клиентов EXPF ничего не меняется — они продолжат пользоваться привычными инструментами, получат доступ к технологиям Авито Тех в области A/B-тестирования и смогут воспользоваться новыми возможностями при развитии платформы.

Trisigma и EXPF Sigma решают две ключевые задачи:

Организация эксперимента — помогают разделить пользователей на группы и показать каждой разные варианты продукта или интерфейса.

Анализ результатов — автоматически оценивают, какой вариант лучше влияет на бизнес-метрики: конверсию, удержание или выручку.

EXPF Sigma помогает решать первую задачу: с её помощью можно запускать эксперименты, делить пользователей на группы и управлять изменениями в продукте. Однако она не оценивает результаты автоматически — эту работу выполняют аналитики.

Trisigma справляется с обеими задачами: она делает то же, что EXPF Sigma, но дополнительно автоматизирует анализ результатов, наглядно визуализирует их, снижая нагрузку на аналитиков, ускоряя принятие решений.

Новичкам в A/B-тестировании подойдет EXPF Sigma — простой и удобный инструмент для старта. По мере усложнения задач можно перейти на Trisigma, который позволяет масштабировать эксперименты и решать более сложные задачи.

Реклама ООО «КЕХ еКоммерц», ИНН: 7710668349, erid: 2Vtzqw2aPbD