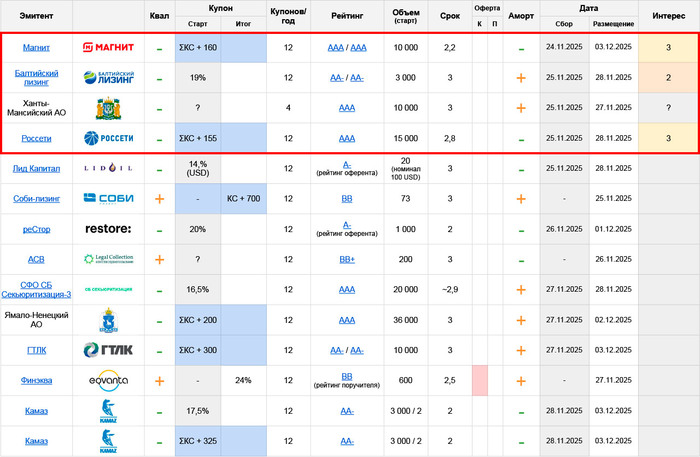

Первичные размещения облигаций: план на неделю с 24.11 по 30.11.25 (часть 1/3)

🛒 Магнит: AAA, флоатер ΣКС+160 ежемес. (EY 19,68%), 2,2 года, 10 млрд.

По стартовым параметрам – почти дубль недавнего RU000A10DDU4, только чуть более длинный. И приземлится, вероятно, там же. Как и абсолютное большинство флоатеров верхнего грейда – бумага вполне подходящая для тех, кто хочет пристроить сюда сумму в 8-9 знаков до погашения, но абсолютно бесполезная для остальных

🚙 Балтийский лизинг: AA-, купон до 19% ежемес. (YTM до 20,75%), 3 года, 3 млрд.

Один из главных серийников нашего бондового рынка. Который последнее время не в особом почете из-за общего сложного состояния сектора, но в большей степени – из-за налоговых сложностей в хозяйстве у Жарницкого, куда входит и БалтЛиз

Вряд ли это грозит немедленным дефолтом, да и по части собственного финансового положения у эмитента всё пока хоть и не идеально, но вполне приемлемо. Однако, групповые сложности в теории могут потянуть за собой смену собственников и прочие корпоративные события, на фоне которых котировки обычно ведут себя крайне нервно

Еще одна проблема в том, что после мощной раздачи последний выпуск БО-П19 RU000A10CC32 до сих пор выглядит гораздо лучше: YTM~22% при близкой длине и аналогичной структуре амортов. И тем, кто в целом не против подержать эмитента, куда больше смысла покупать сейчас именно его, нежели лезть на первичку. Которой, к тому же, традиционно будет заправлять Синара (заранее интересно, как они будут выруливать с такими вводными)

Всё вместе – отбивает всякое желание тут участвовать. Посмотрим еще накануне сбора, но по БалтЛизу и ранее в большинстве случаев выгоднее было забирать новые выпуски со вторички, предпосылок к нарушению этой традиции пока не видно

🇷🇺 Ханты-Мансийкий АО: AAA, купон квартальн. (не озвучен), 3 года, 10 млрд.

Тяжелая артиллерия субфедов. С купоном пока не определились, но особой щедрости я бы тут не ждал. Самые свежие из бумаг AAA в этой категории размещались аж в 2021 году – думаю, заждавшиеся институты новый выпуск такого уровня надежности сметут с абсолютно любым купоном. Тем более, стартовый объем по меркам верхнего грейда здесь не особо большой

Но даже с нынешним всплеском интереса к субфедеральным бумагам, их особая уличная магия всё еще худо-бедно работает. Поэтому прицениться сюда после того, как озвучат полные параметры, определенно имеет смысл

🔌 Россети: AAA, флоатер ΣКС+155 ежемес. (EY 19,62%), 2,8 лет, 15 млрд.

Принципиально ничем не отличается от Магнита, разве что срок между сбором и размещением здесь более человечный (в Магните аж 9 дней). В остальном тот же флоатер с высокой надежностью и невысоким спредом, для решения специфических задач по надежной парковке больших капиталов

✅Мой телеграм, где много интересного: https://t.me/mozginvest(пишу про облигации и акции РФ, ЦФА)