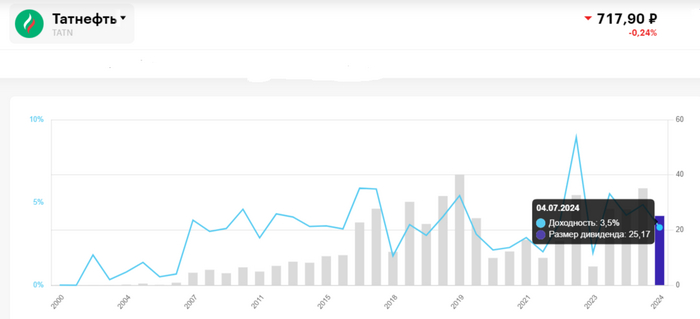

Татнефть определилась с финальными дивидендами за 2023 г., заплатят в долг, ибо FCF израсходован. Но дивидендная доходность впечатляет

⛽️ Совет директоров Татнефти рекомендовал финальные дивиденды за 2023 г. в размере — 25,17₽ на каждый тип акций (див. доходность составит порядка ~3,5% на каждый тип акций, если опираться на текущие цены). Дата закрытия реестра — 4 июля 2024 г. Чтобы получить дивидендную выплату, то последний день для покупки акций — 3 июля.

Напомню вам, что ранее компания выплатила дивиденды за I полугодие и 9 месяцев 2023 г. в размере — 62,71₽ на каждый тип акций, сумма же всех дивидендов за 2023 г. может составить — 87,88₽ (12,25% див. доходности по текущим ценам, впечатляет). Ранее в своём обзоре я отмечал, что эмитент перешагнул порог выплат согласно дивидендной политике компании (50% от чистой прибыли по МСФО/РСБУ, где значение ЧП больше), а значит следующая выплата будет сверх этой нормы, тогда прогноз был в 23-36₽ на акцию, ибо республика нуждается в денежном потоке. Так в общем и получились, заплатили 71% от чистой прибыли, порадовав акционеров и Татарстан, но я бы заострил внимание на некоторых фактах из отчёта:

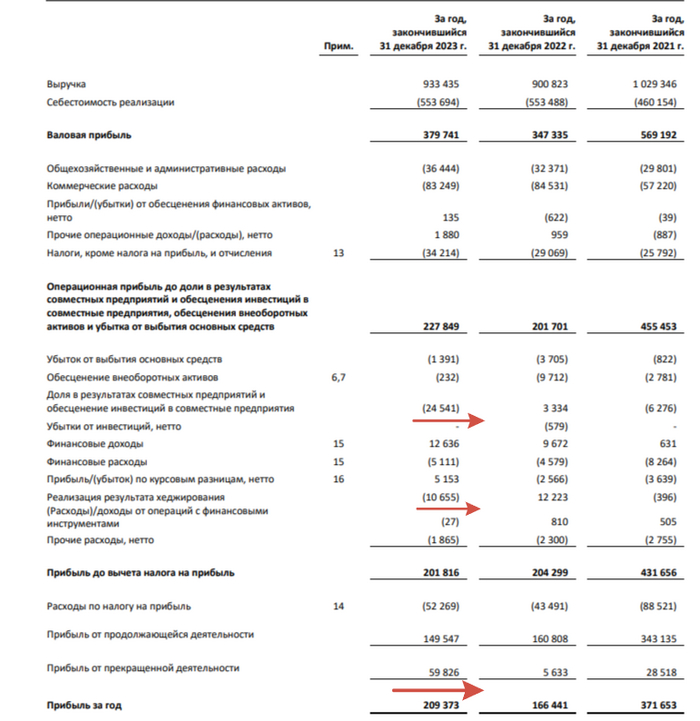

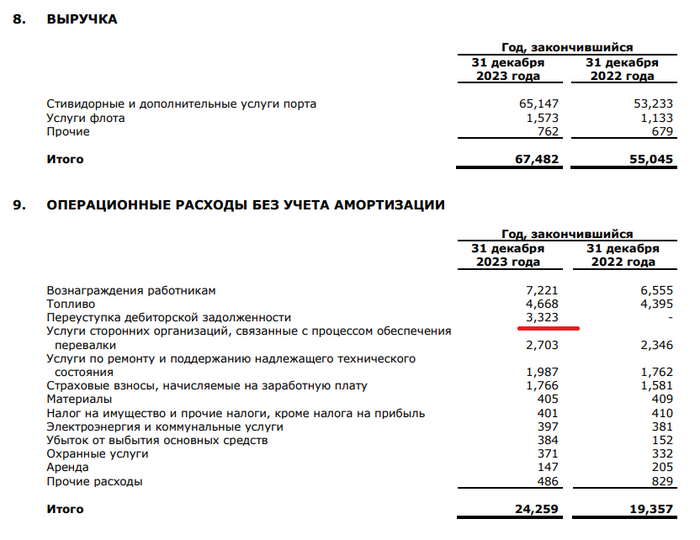

💬 При средней цене за бочку во II полугодии 2023 г. — 6500₽ (это выше, чем в I п. 2023 г. и II п. 2022 г.) чистая прибыль выросла всего на 1%, а операционная снизилась. Почему так получилось? Проблема в налогообложении, государство неплохо так "зарабатывает" на нефтянки.

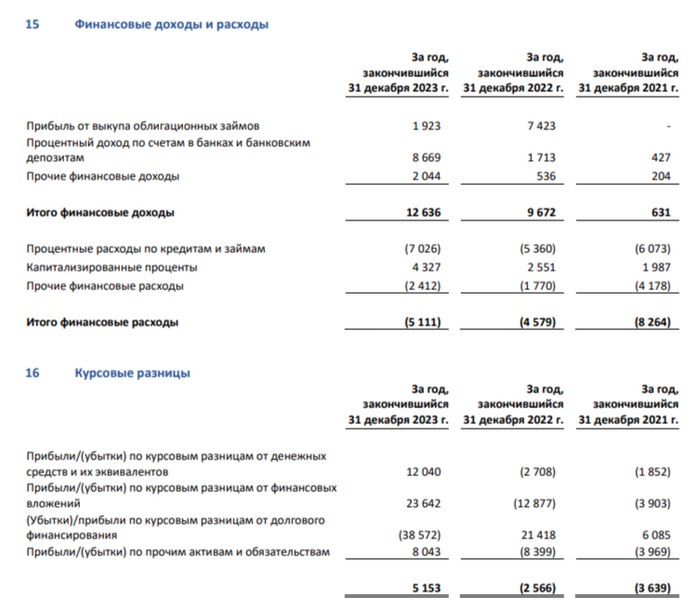

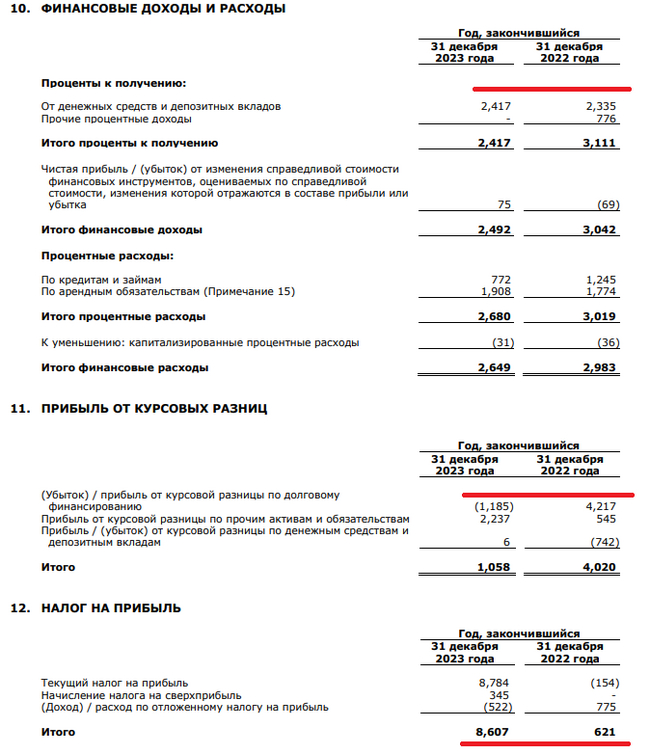

💬 Что же насчёт чистой прибыли 25₽ млрд принесли курсовые разницы, в 2022 г. был убыток на те же 25₽ млрд. Доходы по % увеличились на 33% (учитывайте рост ставки) до 10,3₽ млрд, а вот расходы по % увеличились почти в 4 раза из-за учтённого дисконта по финансовым активам на 13,2₽ млрд. Прибыль по переработке чувствительно просела — 170,5₽ млрд (-45% г/г)

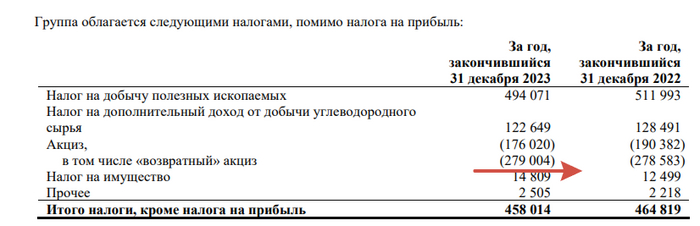

💬 С увеличением налогов, компания получает компенсацию в виде выплат государством по топливному демпферу. В 2023 г. компания получила 279₽ млрд (в 2022 г. получили 278,5₽ млрд, но в 2023 г. выплату временно срезали в 2 раза), это 78% от операционной прибыли эмитента, да Татнефть зависит от данной выплаты и сильно.

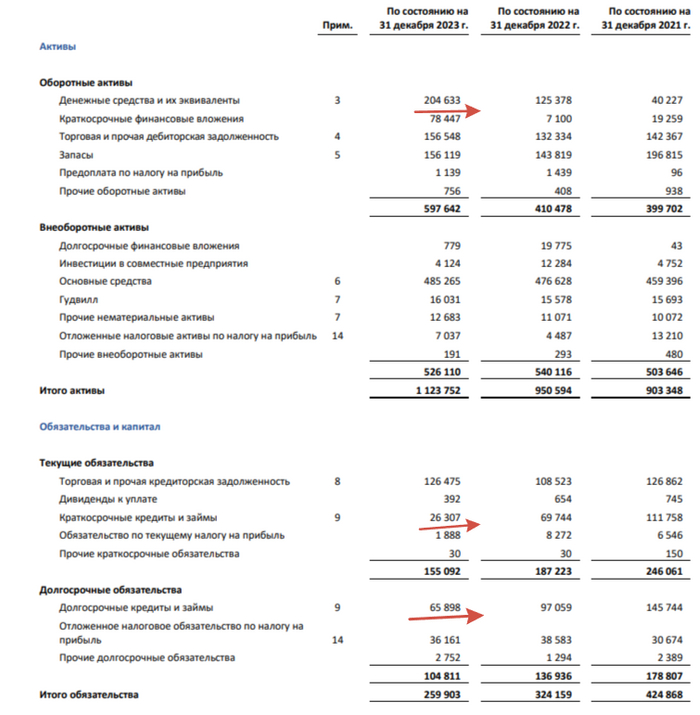

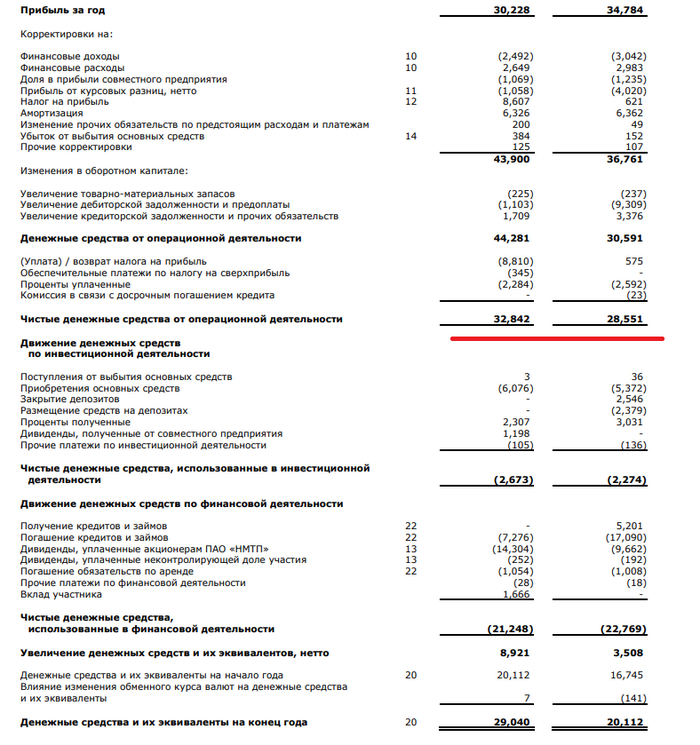

💬 Кэш на счетах эмитента снизился почти вдвое — 84,1₽ млрд. Всё из-за инвестиционной деятельности — 223,6₽ млрд (+39% г/г), компания инвестировала в текущие активы, купила шинный бизнес и турецкие заправки за 27,3₽ млрд (прибыль составила — 4,5₽ млрд).

💬 Чистые денежные средства, полученные от ОП, снизились, а из-за возросшего CAPEXа сократился FCF — 103₽ млрд (-48% г/г). Учитывая дивидендные выплаты за 2023 г. — 204₽ млрд, то выплата дивидендов будет в долг (залезли в кубышку).

Конечно, у компании есть и плюсы:

🛢 Приобретённый шинный завод Nokian за пол года принёс 14,2₽ млрд, при выручке 22,5₽ млрд (купили его с дисконтом за 285€ млн или 28,5₽ млрд по текущим).

🛢 Сегмент разведки и добычи заработал вдвое больше — 219,4₽ млрд.

🛢 Чистый долг продолжает быть отрицательным — 61,3₽ млрд (долги составляют 22,8₽ млрд).

🛢 Татнефть может вернуться к повышенным дивидендным выплатам, свыше 50% от чистой прибыли.

📌 Но сегодняшнюю цену считаю справедливой и не вижу дальнейших драйверов для роста (всё же минусов больше: кубышка сократилась вдвое, прибыль по переработке знатно просела, многое зависит от демпферных выплат и главное, что большая часть экспорта сырой нефти поставляется трубопроводом Дружба через Украину), поэтому после отчёта я продал акции Татнефти зафиксировав прибыль в 70% (попутно получая дивиденды), при этом цена акции после продажи снизилась.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor