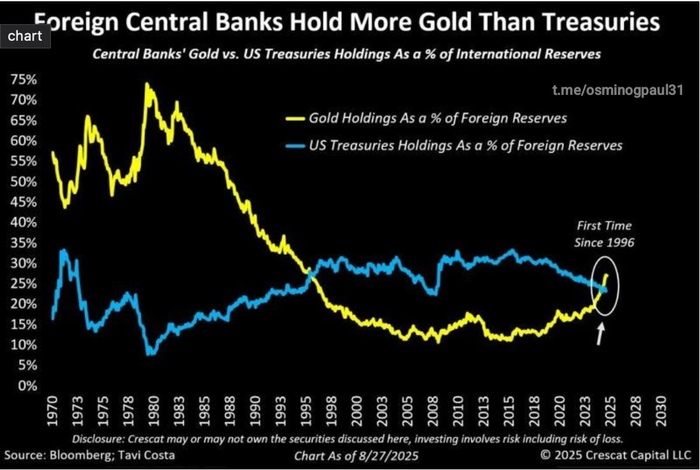

Ещё более поразительно то, что происходит в резервной системе.

Впервые с 1996 года иностранные центральные банки загрузились золотом, превышающим долю казначейских облигаций США в своих резервах. Доля золота поднялась выше 30%, в то время как доля казначейских облигаций опустилась ниже.

Центральные банки не являются трейдерами, торгующими по импульсу.

Они медленно, осознанно перераспределяют резервы, учитывая исторический опыт.

Увеличивая свою долю в золоте, они подают сигнал о чём-то важном: их вера в долговечность американского долга ослабевает.

И всё же, как ни парадоксально, иностранные вложения в казначейские облигации достигли рекордных 9,13 триллиона долларов.

Почему?

Денежная масса M2 выросла до 22,1 триллиона долларов, что является рекордным максимумом. Каждый раз, когда я наблюдаю такой рост ликвидности, за ней следуют и рисковые активы.

В период с 2009 по 2014 год M2 росла на 35%, и индекс S&P 500 принёс инвесторам 177% прибыли.

Во время пандемии ликвидность выросла на 27%, а индекс Nasdaq взлетел на 126%.

Ликвидность — это бензин для рынков, она разжигает бурные ралли.

Пассивные потоки доминируют, и фундаментальные рисковые показатели слишком часто тонут в потоке денег, вливаемых в индексы.

Я наблюдал это раньше и знаю, что это может усилить как эйфорию, так и отчаяние.

То, что кажется стабильностью, иногда оказывается лишь затишьем перед бурей.

Веду свой экономический блог Осьминог Пауль о финансовых рынках, аналитика, прогнозы, новости, в телеграм канале