Продолжение поста «Геоэнергетика нефти на фоне COVID-19»1

Встреча представителей стран членов ОПЕК+

Безусловно, руководители России прекрасно знали и о продолжавшемся росте сланцевой добычи в США, и о действиях Saudi Aramco на китайском рынке. Тем не менее, 5 декабря 2019 года министр энергетики России поставил свою подпись под очередным изменением условий соглашения ОПЕК+ — сокращение совокупной добычи на 1,7 млн баррелей в сутки, то есть еще на +500 млн баррелей в сутки по сравнению с 2019 годом. Срок действия нового соглашения был определен до конца 1 квартала 2020 года. Еще раз. Снижение объемов добычи со стороны ОПЕК+ в течение 2019 года – 1,2 млн баррелей в сутки, рост добычи в США – 900 тысяч баррелей в сутки. Штаты не добрали 300 тысяч, ОПЕК+ любезно подкинули дополнительный паек в 500 тысяч баррелей – кушайте, не обляпайтесь. Уровень мировой добычи нефти в 2019 году добрался до 98,7 млн баррелей в сутки, новые условия соглашения ОПЕК+ убирали с рынка 1,7% этого объема – опыт предыдущих лет показывает, что этого должно было хватить на сохранение цены все в том же коридоре от 55 до 70 долларов за баррель.

Казалось бы – при чем тут Дания

Почему Россия пошла на это соглашение? Мы далеки от всевозможных теорий заговора, но хронология фактов такова, какова она есть. Где нефть – там и газ, один черт углеводороды. Строительство Северного потока-2 в течение 2019 года шло в борьбе ровно с одной проблемой, которой стало министерство иностранных дел Дании. С Энергетическом агентством этой страны, которое традиционно отвечало за все, происходящее в энергетическом секторе, у России отношения были и остаются весьма конструктивными – эта структура не занимается политикой, ее интересует только энергетика. Специальным решением парламента Дании вопросы, связанные с СП-2, были переданы МИДу, и вот он сумел устроить заваруху на ровном месте. Но летом 2019 года «дело» СП-2 парламентеры Дании вернули Энергетическому агентству, и оно в максимально сжатые сроки выдало Nord Stream 2 все необходимые согласования на новый маршрут газопровода. Трубоукладчики швейцарской Allseas вышли на полную мощность, стремясь наверстать упущенное время, но возможность для нанесения санкционного удара у Штатов еще сохранялась. Потому подпись, поставленная под новыми условиями соглашения ОПЕК+ Александром Новаком 5 декабря 2019 года, очень сильно смахивает на кондовую фразу «В деле присутствовала взятка».

Вот только, как выяснилось, принята не была – 21 декабря 2019 года мистер Трамп подписал бюджет Пентагона на 2020 года и «встроенный» в него пакет новых санкций против СП-2, после чего швейцарские трубоукладчики мгновенно сделали «брысь». И вот уже после этого – ракетная атака на генерала Ирана, после этого — реанимация живого трупа по фамилии Гуайдо, после этого – санкции против дочерних структур Роснефти, связанных с торговлей венесуэльской нефтью. Эти события не имеет смысла рассматривать в отдельности – анализ будет полным только в том случае, если видеть всю цепочку действий США в полном масштабе. Это полезно еще и для тех, кто любит рассказывать, что Штаты «уже смирились» с утратой ими статуса единственной на планете сверхдержавы. Это далеко не так, они еще вполне способны вести жесткие атаки сразу на нескольких «фронтах», исходя из положений новой редакции Стратегии национальной безопасности США, утвержденной их президентом в декабре 2017 года, о чем Аналитический онлайн-журнал Геоэнергетика.ru писал в феврале 2018 года.

Напомним, что в этом документе Штаты назначили своими стратегическими противниками Китай, Россию, Иран и КНДР, и четко определили, что основная и наиболее перспективная отрасль России – это энергетика. Жесткие санкции против СП-2, увеличение объемов поставок СПГ, произведенного на территории США на европейский газовый рынок в течение 2019 года. Вытеснение с китайского рынка нефти поставок из Ирана и Венесуэлы объективно снизило диверсификацию направлений импорта для КНР. Подписанное «мирное соглашение» с Китаем предусматривает, что Пекин теперь будет ежегодно закупать американские энергетические ресурсы на сумму в 50 млрд долларов снизит диверсификацию импорта нефти Китаем еще больше. С учетом очень успешного «маневра» Саудовской Аравии на рынке нефти Китая в 2019 году итогом может стать то, что поставки крупнейшему в мире импортеру окажутся под контролем США и КСА – это может стать мощным ударом по стратегическим интересам не только Китая, но и России. Если синхронно с этим Штаты смогут добиться контроля над венесуэльской PDVSA, добиться разбалансировки ситуации в Иране, то это и станет реализацией положений Стратегии национальной безопасности-2017 – одновременной атакой на интересы всех государств, объявленных противниками Вашингтона. На наш взгляд, такую обстановку назвать мирной и спокойной не получается – «Холодная война-2» набирает обороты.

COVID-19

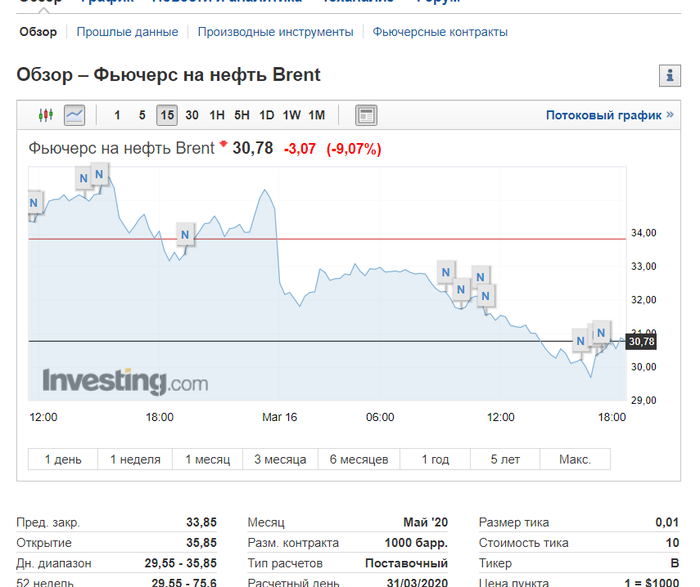

И вот тут в весь этот расклад вмешался вирус – «коронный вирус» COVID-19. Мозаика, которую так старательно выкладывали Штаты, стала сыпаться вместе с ценами на баррель, который чутко среагировал на снижение спроса со стороны Китая. Цена к концу февраля — началу марта сползла до 45 долларов, что стало началом «набатного звона» для сланцевой отрасли США. С Венесуэлой не получалось, с Ираном вообще конфуз вышел, а тут еще и это. Саудовская Аравия по щелчку пальцев дядюшки Сэма начала призывать к срочному сбору ОПЕК+ на уровне министров – караул, баррель дешевеет, ужас! Россия ответила флегматично: «Ужас. Но ведь не ужас-ужас-ужас» — пока мама варит кофе, подождем».

Совещание по ситуации на глобальных сырьевых рынках в связи с коронавирусом с участием Владимира Путина, представителей кабмина и нефтяных компаний, Март 2020

Если отбросить в сторону интересы сланцевых компаний США, обстановка была непростой, но и не критичной, на тот момент под ударом COVID-19 находился только Китай, предположение о том, что эпидемия вырастет до уровня пандемии, тогда были еще только гипотезой. Россия предлагала не суетиться, а продолжать наблюдать и оценивать обстановку, но, в конце концов, согласилась с просьбами саудитов. Встреча состоялась, и вот тут Саудовская Аравия шарахнула ультиматумом, потребовав снижения совокупного объема добычи еще на 1,5 млн баррелей в сутки. Это означало, что объем добычи в России пришлось бы снизить еще на 250-300 тысяч баррелей в сутки. Вероятнее всего, это действительно помогло бы удержать цены в нужном коридоре, сохранив тем самым, прежде всего, благоприятные условия для сланцевиков. Александр Новак срочно вернулся в Москву, совещание при участии Владимира Путина и глав ведущих нефтяных компаний прошло прямо в аэропорту. По совокупности происходивших событий решение было не менее жестким, чем ультиматум Саудовской Аравии – джентльменам из ОПЕК предложили пойти по любому из трех адресов: на, в и даже к.

Нас пугают, но страшно ли нам?

Что мы наблюдаем в настоящее время? Саудовская Аравия уже отменила техническую встречу в рамках ОПЕК+, которая была намечена на 18 марта 2020 года. Saudi Aramco уже посулила европейским потребителям скидки в 5-7 долларов за баррель после 1 апреля, когда заканчивается действие соглашения ОПЕК+, уже грозит наращиванием объемов добычи на миллион баррелей в сутки. Нам приказано в это верить и бояться. Вот только акции Saudi Aramco как ушли вниз 9 марта, так обратно и не возвращаются. Причины? 16 марта компания опубликовала свежий финансовый отчет, который заставляет сильно задуматься.

«Прибыль Saudi Aramco на фоне снижения цен и объемов добычи в 2019 году упала на 21% по сравнению с 2018 годом. В связи с этим компания снизит свои расходы до уровня 25-30 млрд долларов по сравнению с ранее запланированными 35-40 млрд долларов. Мы уже предприняли шаги для рационализации запланированных на 2020 год капитальных затрат».

Еще раз: расходы будут снижены, при этом руководство КСА декларирует увеличение объемов добычи на 1 млн баррелей в сутки. «Н» – недоумение: снижая инвестиции, нарастить объем добычи — это уже не к нашему с вами миру, это к Гарри Поттеру в Хогвартс. 13 марта баррель отыграл часть потерянной цены, а вот курс акций Saudi Aramco снизился на 1% — даже верноподданные покупатели акций отказываются верить в чудеса. Как-то сложновато испытывать страх и уничижение перед могуществом Saudi Aramco. Нельзя исключать, конечно, что у саудитов есть резервы ранее не проданных объемов – не просто так ведь цена фрахта нефтяных супертанкеров внезапно выросла до 200 с лишним тысяч долларов в сутки, хотя в начале года она была едва ли не в 10 раз ниже. Но это даст возможность провести разовую акцию – в надежде, что Россия «сломается» и начнет умолять КСА вернуться за стол переговоров.

Президент США Дональд Трамп

А что Титов? Нет, не то. А что Трамп? А Трамп старательно держит лицо, пытаясь убедить всех и вся, что Америка все так же «грит эгегейн». Однако планировавшая распродажа части нефти из государственного резерва США была отменена – в противном случае цены ушли бы еще ниже. Теперь Трамп заговорил, что госрезерв, напротив, закупит 78 млн баррелей нефти в самое ближайшее время:

«Америка купит нефть по великолепной цене».

Но у нас, в тупичке Гнилых Объедков, это переводится совершенно иначе:

«Мы попробуем за государственный счет снять с рынка часть нефти в надежде на хотя бы небольшой рост цены».

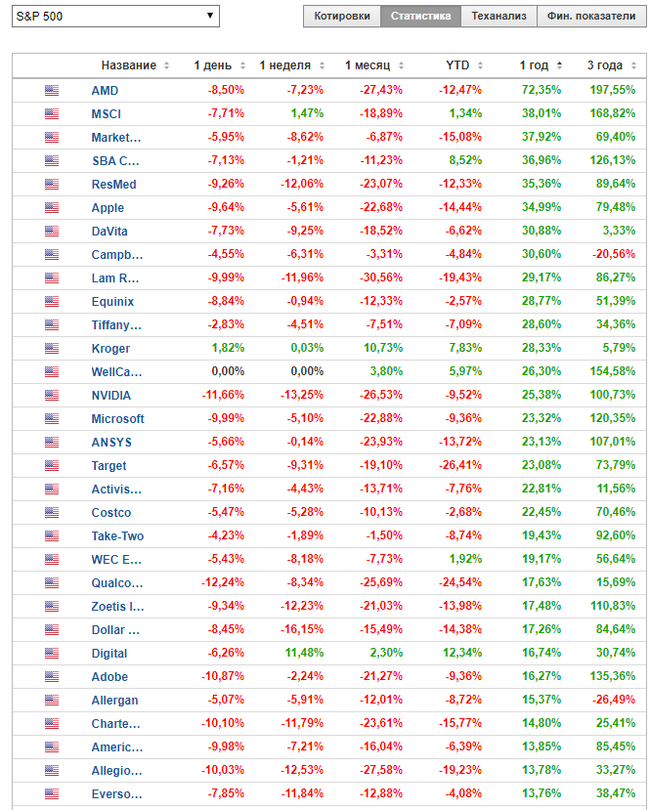

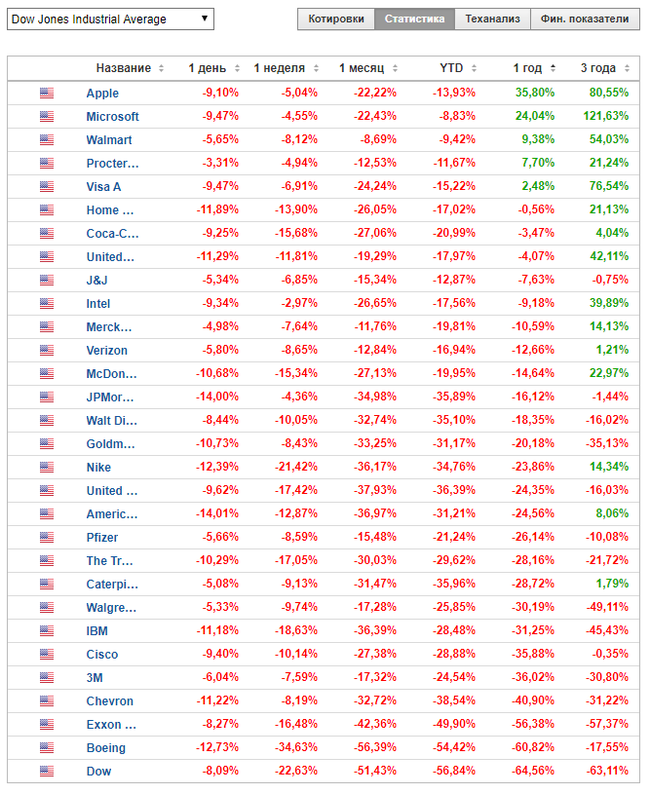

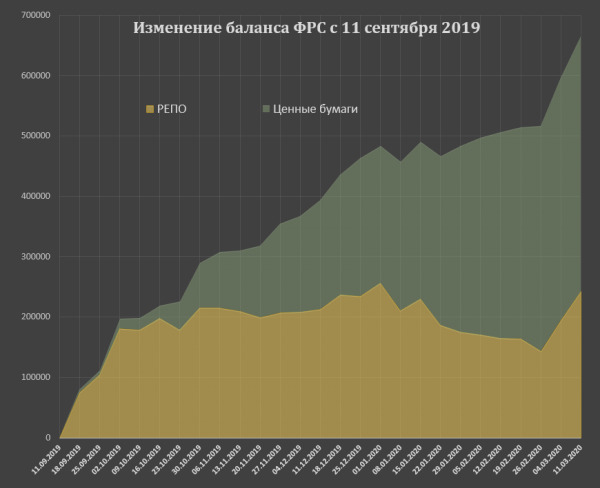

Акции сланцевых компаний упали в два раза больше, чем акции компаний, занятых традиционной добычей – от 40 до 50% против 15-20%. Это означает, что облигации сланцевых компаний потеряют нынешний уровень ВВВ, получат ВВВ-, то есть будут объявлены «мусорными», следствие из этого – банки США утратят возможность выдавать им новые кредиты не из-за своей злобности и жадности, а на основании требований законодательства этого государства. В облигации сланцевиков основательно вложились инвестиционные фонды США – значит, у нас на глазах уже и они переходят в зону риска, и именно это мы и наблюдаем в ходе торгов на фондовых биржах США, котировки которых снижаются на рекордные значения. Министерство энергетики США, которое обязано излучать оптимизм, постепенно начинает его утрачивать. В январе оно уверенно заявляло, что в 2020 году объем добычи нефти достигнет величины в 13,2 млн баррелей в сутки, сейчас риторика чуточку изменилась: «Да, конечно, 13,2 будет, но к концу 2020 года добыча снизится до прошлогодних показателей».

Где нефть, там и газ

Мало того. Мы уже писали: «Где нефть, там и газ»? Писали. Вот сообщение агентства LNG Industry от 10 марта 2020 года:

«Цены на спотовый СПГ, поставляемый к терминалам Японии в минувшем феврале, упали до рекордно низких показателей из-за вспышки вирусной инфекции, избыточного предложения на рынке и наступившего по заказу теплого зимнего сезона. В среднем цены на спотовый СПГ, доставленный к японским терминалам в минувшем феврале, упали до около US$3.40 за млн БТЕ».

В данном случае даже нет смысла переводить эти данные в привычные доллары за тысячу кубометров: цена газа на национальной бирже США HenryHub сейчас колеблется в районе 2,0 доллара за миллион БТЕ, плюс доставка на завод по сжижению, плюс само сжижение, плюс фрахт танкеров-газовозов и транспортные расходы – и конечная себестоимость СПГ, произведенного на территории США, основательно выскакивают за указанные 3,40 доллара. Да, США подписали мировое соглашение с Китаем, по которому Китай взял на себя обязательство закупать в Штатах энергетические ресурсы на сумму в 50 млрд долларов в год – так ведь COVID-19, непредвиденное обстоятельство непреодолимой силы. Стало быть, в сложной ситуации оказались не только сланцевые нефтяники, но и сланцевые газовики – и все это валится на голову Дональда нашего Фредовича в предвыборный год.

Джо Байден, возможный кандидат в президенты США от Демократической партии

На прошлой неделе Джо Байден впервые обошел Трампа в президентской гонке. В ответ на вопрос, кто выиграет выборы, 48% респондентов назвали Байдена и только 45% — Трампа. Дело не в успехах кандидата от демократов — число уверенных в победе Байдена выросло всего на один процентный пункт. Но действующий президент потерял пять пунктов — из-за паники на рынках. А что Титов? Ну, то есть Трамп? А Трамп уже успел заявить, что его осенила новая идея – настала пора раздавать льготные кредиты сланцевым компаниям под государственные гарантии. «Отличная идея, Дональд!» – сказали суровые демократические мужики.

«Независимо от того, сколько нефтяных миллиардеров теряют деньги и просят помощи у президента Трампа, демократы палаты представителей будут заботиться в первую очередь о реальных потребностях американского народа и защищать финансовую безопасность работающих семей», — заявил журналистам представитель Комитета по ассигнованиям конгресса Эван Холландер.

Образец демагогии высшего уровня, а реальный смысл сказанного очевиден: демократическое большинство Конгресса с удовольствием блокирует эту инициативу Трампа ради получения дополнительных «плюсов» в предвыборной гонке.

Держим удар

На этом фоне спокойная уверенность руководителей России смотрится иначе от слова «совсем» — премьер-министр, министр финансов, глава ЦБ друг за другом повторяют, что цены в районе 30 долларов за баррель мы способны выдерживать 5-6 лет без вреда бюджету и национальным проектам. «Жирок», накопленный за годы действия соглашения ОПЕК+ нам в помощь, а подтягивать живот в дни Великого поста – дело богоугодное. Нет, на эту тему мы дальше не будем, комментировать ее должны специалисты именно в экономических вопросах, мы — только про нефть да газ. У нас нет объективных оснований не доверять словам руководства России – запас прочности у нашей страны значительно выше, чем у сланцевиков США, компании Saudi Aramco и государственного бюджета КСА. Трамп может хоть по пять раз на дню рассказывать, как много выиграет экономика США на дешевом топливе, но от этого объемы экспорта нефти и СПГ не вырастут, реализация ранее заявленных проектов по строительству новых СПГ-мощностей в реальности не реализуется.

В 2019 году объем экспорта американского угля упал на 20% — это резко уменьшает шансы Трампа на то, что угольные компании в ноябре 2020 года окажут ему такую же поддержку, как в ноябре 2016. Банкротство нефтяных и газовых сланцевиков – та еще перспектива, от которой Байден только ладошки потирать будет. В годину короновируса это даже полезно, но Байдену, а не Трампу. Есть ли выход? Безусловно. Звучит он фантастически, но его логичность это не отменяет: Штаты имеют возможность первыми предложить продолжение переговоров в рамках ОПЕК+, но уже со своим участием. «На троих», если отказаться от методов подковерной борьбы и перейти к конструктивному диалогу, нефтяники России, Штатов и Саудовской Аравии контролировать мировой рынок вполне способны. Ну, а действуя врозь можно только продолжать конкуренцию, которая, как мы видим, уверенно рушит не только котировки нефти, но и прочие Dow Jones с Nasdaq. Выбирай, но осторожно. Осторожно, но выбирай. Спасение утопающего – дело рук самого утопающего, но это, конечно, всего лишь наша точка зрения, без претензий на истину в последней инстанции.