Продолжение поста «Ушла легенда»

Всем привет!!!

У нас в Тагиле вот ещё что есть!

Показать полностью

2

Всем привет!!!

У нас в Тагиле вот ещё что есть!

Скончался легендарный хоккеист Николай Дураков.

В возрасте 89 лет ушел из жизни семикратный чемпион мира по хоккею с мячом, шестикратный победитель за звание «Лучший снайпер мира» и лучший советский хоккеист XX века. Николай Дураков начинал карьеру в тагильском «Металлурге».

«Его очень любили в Нижнем Тагиле и Екатеринбурге, в нашей области. Он Почетный Гражданин Екатеринбурга и Свердловской области. Его любили за верность Уралу. Такого снайпера считали за честь иметь все команды. Но он, начав с Металлурга в Нижнем Тагиле, перешел в СКА Свердловска, - и больше команду не менял», — свердловский уполномоченный по правам человека Татьяна Мерзлякова.

🔩 В январе я рассказывал о том, что продал ММК, переложившись в НЛМК. Основной мотив был в том, что судя по отчётности (на тот момент за Iп 2023 г. по МСФО) выбор компании пал на инвестиции, а денежного потока навряд ли бы хватило на адекватные дивиденды, да и заплатит комбинат один из последних. Второстепенный мотив состоял в том, что перетряхнуть свой портфель и сократить наличие эмитентов в одной отрасли, поэтому продав одного металлурга, я сразу вложил средства в другого (который у меня уже присутствовал в портфеле), но более перспективного на данный момент. Если кратко, то выбор в пользу НЛМК основан на отчёте (учитывались денежные средства, отрицательный чистый долг, цена акции на тот момент и прогнозируемый свободный денежный поток), на том, что ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 года и наименьшем прогнозируемом штрафе от ФАС. Продажа/покупка акций состоялась 4 января, продал я акции ММК в плюс 37,4%, за это время акции НЛМК подросли на 7,5%, а акции ММК на 4% (но именно из-за разрешения салябов можно рассчитывать на сверхдивиденд от НЛМК). В начале февраля вышел отчёт ММК по МСФО за IIп 2023 г., я в очередной раз убедился, что сделал правильный выбор.

По основным позициям отчёт получился сильным:

▪️ Выручка: 763,4₽ млрд (+9,1% г/г)

▪️ Чистая прибыль: 118,3₽ млрд (+68,2% г/г)

▪️ EBITDA: 195,6₽ млрд (+26,2% г/г)

Добавить сюда можно, что долг составил 72,5₽ млрд, сократившись относительно предыдущего года — 74,6₽ млрд, а чистый долг находится в отрицательной зоне — -89,3₽ млрд (коэффициент чистый долг/EBITDA находится на уровне -0,46x). Последний параметр важен из-за дивидендной политики компании: "Выплата дивидендов, как правило, будет составлять не менее 100% свободного денежного потока, если отношение чистого долга к EBITDA < 1". Тогда почему акции просели?

🔴 Кэш на счетах увеличился — 161,8₽ млрд (годом ранее — 144,2₽ млрд), но это на первый взгляд, а если заглянуть в финансовую статью внимательнее, то 24,1₽ млрд в том году принесла переоценка валюты (значит в принципе ничего сверх не отложили, а наоборот немного забрали кэша)

🔴От операционной деятельности компания получила — 114,8₽ млрд (годом ранее — 142,6₽ млрд), налицо ухудшение показатели и это при довольно увесистой прибыли. Всему виной дебиторская задолженность, которая увеличилась до 89,2₽ млрд (годом ранее — 61,9₽ млрд) и увеличение запасов на складе — 128,2₽ млрд (годом ранее — 101,5₽ млрд). По сути компания некоторое время работала на склад из-за проблем с продажами, а также не может получить деньги за свою продукцию (скорее всего, это гос. заказы), поэтому данная статья в минусе относительно прошлого года

🔴 Отсюда вытекает, что свободный денежный поток сократился до — 30,7₽ млрд (-57,6% г/г). Компания с размахом проводит инвестиционную деятельность — 93,9₽ млрд (не забываем, что 10,6₽ млрд полученные % с вклада их надо отнять, чтобы получилась полная картина FCF), поэтому денежный поток несметно сокращается. А как мы знаем FCF влияет на дивиденды, если заплатят 100% FCF, то выйдет — 2,75₽ на акцию (див. доходность —5%, что крайне мало)

🔴 В 2024 году ожидается высокий CAPEX: строительства паровоздуходувной электростанции (ПВЭС), также реализации инвестиционных проектов в отрасли машиностроения на базе активов компании

📌 Учитывая инвестиционную деятельность компании, то дивиденды не будут блистать своей доходностью в ближайшие годы. Акции выросли почти в 2 раза за год и даже сейчас цена перегрета, покупать по такой я бы уже не стал. Скорее всего, компания увеличит сумму по дивиденду (за прошлый год FCF + есть свободные средства), но не думаю, что это будет аховая сумма (4-5₽ на акцию, всё равно не двухзначная дивидендная доходность).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!

Череповецкий металлургический комбинат по своим размерам напоминает небольшой такой город. Даже если вы тигриный-лев и любите прогулки, то за неделю не получилось бы обойти все его цеха и производственные базы. И если никогда до этого вы не видели таких огромных производств — то небольшой приятный шок вам гарантирован.

Но мы с вами постараемся объять необъятное, поэтому в ближайшие дни побываем в наиболее интересных цехах.

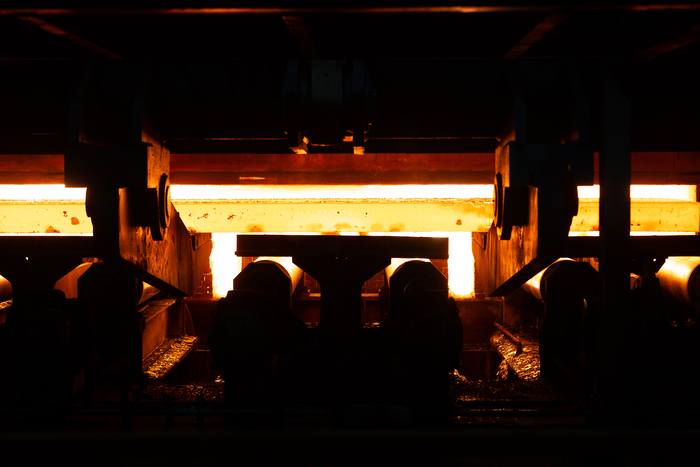

Сегодня нас ждет красавец-гигант: километровый непрерывный полосовой стан горячей прокатки «2000» в листопрокатном цехе №2. Это один из ключевых производственных объектов ЧерМК и при этом он один из самых производительных станов горячей прокатки в России.

Длина линии – более километра. На нем производится больше 6 млн тонн металлопроката в год - 65% товарной продукции комбината, более 350 видов сортамента для теплоэнергетики, оборонной и автомобильной промышленности, судостроения и машиностроения.

Чаще всего на такой объект попасть можно только после 100500 миллионов согласований, но с 2019 года он стал являться часть маршрута тура по промышленному туризму в Череповце (и это в два раза увеличило количество экскурсантов в регионе по такому профилю). Для желающих полюбоваться на раскаленную сталь в цехе даже оборудовали смотровую галерею протяженностью 30 метров, находящуюся на высоте 10 метров (спасибо Северстали за такой подход). Так что они могут в безопасности на все это взирать. Мы же с вами своими ножками все обойдем и посмотрим на все намного ближе.

Но давайте вернемся немного назад. Вчера мы с вами видели как в доменной печи образуется чугун. Чугун это хорошо, но сталь нам нужнее для дальнейших процессов. А ее производят как раз из чугуна, путем снижения количества углерода, фосфора, серы, марганца.

Ковши, наполненные чугуном, отправляют в кислородно-конверторный цех, где они уже и станут сталью.

На стан 2000 сталь поступает в виде слябов — большой стальной заготовки.

Разогретые в печах до тысячи с лишним градусов слябы попадают на километровую линию. Создается ощущение, что ты стоишь рядом с рекой лавы.

Менее чем за 4 минуты «толстенький» сляб толщиной 250 мм станет полосой металлопроката в километр длинной

Слябы выходят из печей каждые 40 секунд. Еще совсем недавно время их выталкивания определял оператор, и иногда паузы продолжались до полутора минут. Теперь же за все отвечает автоматика. Только за три месяца работы цифрового помощника удалось избежать простоев на 27 часов, (дополнительно удалось получить 24000 тонн металлопроката)

На стане производится металл для оборонки, автомобилестроения, судостроения, ТЭК, машиностроения и электротехнической промышленности.

Сам цех был запущен в далеком 1975 году. Но все оборудование в нем постоянно модернизируется и обрастает новыми средствами автоматизации.

Например, в прошлом году ввели в эксплуатацию новую нагревательную печь №1, а за год до этого новую нагревательную печь №2.

Их производительность в два раза выше, чем у прошлых: на холодном всаде – 400 тонн в час, на горячем – 500.

Благодаря им снижен уровень расходного коэффициента металла, а также расход газа.

Но давайте пройдемся дальше.

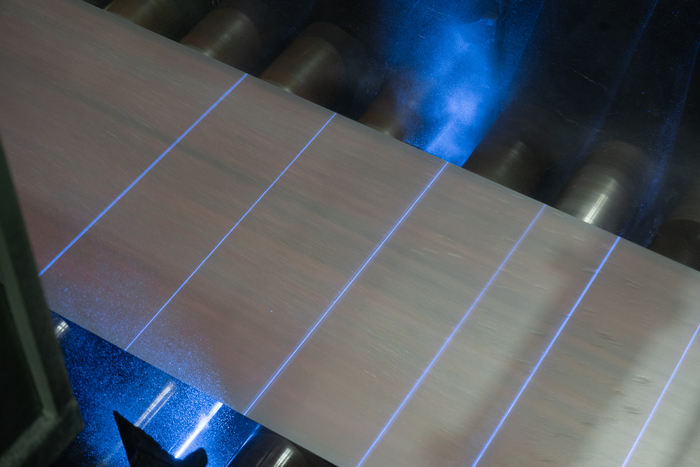

После каждого этапа на стане слябы становятся все тоньше

Мне кажется, что благодаря размерам цеха трудящимся не нужно ходить в фитнес клубы, они и так в день спокойно могут находить до 25 км :)

Огненно-оранжевый металл так и манит — прикоснись ко мне. Если бы не его температура в 800 с лишним градусов, точно бы потрогал.

Прокатные валки делают металл все тоньше и тоньше

Бесконечно можно смотреть на три вещи: как горит огонь, как течет вода и как в кассе выдают зарплату. У сотрудников цеха есть в прямом доступе все эти элементы.

На пункте контроля несколько операторов следят за всеми показателями стана. Ощущение словно оказался в рубке космического корабля.

Огромная установка служит для ускоренного охлаждения.

Как уже говорил — весь стан наполнен разнообразными датчиками. Но о системе управления качеством продукции мы поговорим отдельно, когда окажемся на участке отделки листа в цехе покрытия металла.

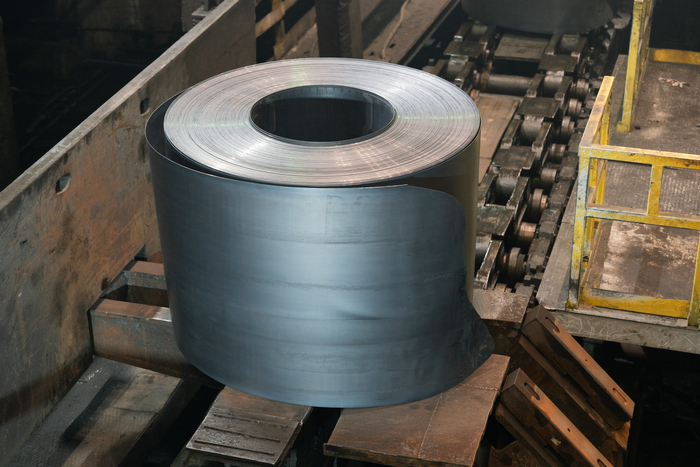

Финальный этап работы стана — смотка рулонов

Даже в берушах гул в этот момент ощутим. Сначала даже пугаешься, когда километровый лист металла на высокой скорости скручивается.

Полученный рулон отправится или на склад или на следующий этап обработки (на котором мы побываем вместе с вами уже а ближайшие дни)

Масштабы цеха поражают. Больше я пока не видел.

Слова благодарности хочется сказать всем бывшим и действующим сотрудникам этого предприятия и других заводов в стране за их сложный, но такой важный труд. В который раз для себя убеждаюсь, что именно такие люди труда круче всех супергероев из комиксов и фильмов в сотни раз.

"Не переключайтесь, новый цех уже скоро"

💡Все плохо или ждем дивиденды?

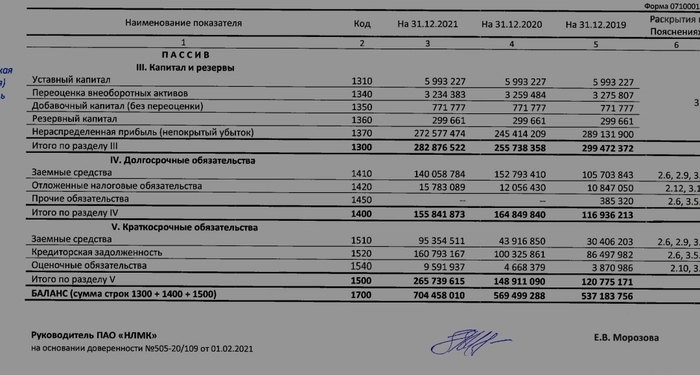

НЛМК давно не публиковали финансовые показатели ( с 2021 года) и чудо свершилось.

3 ноября появился отчет по РСБУ за 6 месяцев 2023 года по РСБУ.

Чистая прибыль составила ₽73,09 млрд, выручка — ₽348,14 млрд.

Показатели за аналогичный периода прошлого года компания не раскрывает.В 2017-2021 годах выручка была в районе 410-790 млрд, а чистая прибыль - 61-280 млрд рублей.

То есть показатели на уровне прошлых годов. Если прибыль может быть по итогам года в районе 140 млрд, что не является каким то рекордом, То вот выручка может быть рекордной или почти рекордной. А второе полугодие может быть даже лучше первого...

Компания к сожалению не раскрыла данные за 2022 год.

Нераспределённая прибыль — 524 млрд рублей.

В 2019-2021 г этот показатель был в районе 270-290 млрд.

То есть + 230 млрд за 2022 и 23 гг.

Не знаю является ли это основанием для выплаты дивидендов, но помечтать можно.

Учитывая как «страдали» металлурги, можно сделать вывод, что все не так уж и плохо.

💡Какие варианты по дивидендам?

Если пустят на дивиденды прибыль за 1 полугодие 23 года, то возможны дивиденды в районе 12 рублей на акцию или 6 процентов. Если компания пустит на дивиденды половину всей нераспределенной прибыли, то дивиденд может составить 43 рубля или 22 процента.

Можно так же отправить на дивиденды всю нераспределенную прибыль или 75 процентов, но это будет слишком «жирно». А если даже пустят всю прибыль на дивиденды, то почти 80 процентов или 400 млрд заберет г-н Лисин + налоги заберет государство.

Не думаю что на инвесторов сразу обрушиться такой поток денег, но постепенно могут выплатить хотя бы часть. В общем деньги есть ( но вы держитесь), дивиденды тоже вполне скоро могут появиться.

💡Почему не платили раньше? Пока не понятно.

Лисин владеет 79,3% акций НЛМК через кипрский холдинг. По данным Bloomberg, которые подтвердил представитель комбината, бизнесмен перевел свои активы в зарегистрированные им компании в Абу-Даби. Лисин не попадает под санкции США, Великобритании или Европейского союза. Единственной страной, которая внесла его в черный список, стала Австралия. Так же из за того что у него есть 2 завода в Бельгии, ЕС не ввели против него полные санкции.

То есть в теории заплатить должны и препятствий этому нет.

Успешных инвестиций.

Прогнозы по металлургам -

https://t.me/pensioner30/5681

Про НЛМК подробнее

https://t.me/pensioner30/4906

👍 - если было полезно.

#нлмк #30letniy_pensioner

#дивиденды #металлурги

Речь о городе Таганроге 1930 года.

1) справка выданная союза Местран 2 декабря 1930 г.

2) чл. билет №68420 выданный Металлистов 1930 г.