Джекпот

Превышение сразу три в одном:

РЭА ++ \ РЭА +++ \ СА 50 ++

Как говориться "и спасибо за рыбу"

¯\_(ツ)_/¯

Превышение сразу три в одном:

РЭА ++ \ РЭА +++ \ СА 50 ++

Как говориться "и спасибо за рыбу"

¯\_(ツ)_/¯

согласно информации на сайте Евразийской экономической комиссии, Yandex Services AG разрешается выпуск смартфона под названием «Яндекс.Телефон». Ранее стало известно, что этой же компании также разрешили выпуск гаджета «Яндекс.Станция»

Компания которая позиционирует себя настолько "российской", что "ваааще!" получила в ЕС разрешение выпускать свой смартфон для России, и возможно даже собирать его на территории России.

Смешно... Это как депутаты с кровью в глазах вопящие о патриотизме, и с восторженными воплями, стоя, приветствующие американских сенаторов откровенно называющих русских "мафией".

Грозят ли ему теперь обвинения в дискриминации?

По Трудовому кодексу работодатель не имеет права отказывать кандидатам из-за их пола, возраста, национальности, языка, происхождения, социального положения, отношения к религии.

В публично доступных документах Google Docs, которые вечером 4 июля появились в выдаче «Яндекса», обнаружили файл с ограничительной инструкцией по найму предположительно в «Тинькофф Банк». В компании сообщили TJ, что «таких документов в организации нет».

В документе говорилось, что на работу в банк не берут «лиц кавказской национальности», «представителей негроидной расы», «ярко выраженных представителей сексуальных меньшинств», бывших сотрудников ФСБ и МВД. Упоминались также религиозные кандидаты, которым «нужно молиться в течение рабочего дня» и бывшие сотрудники СМИ. В документе даны советы сотрудникам отдела по персоналу, как отказывать неподходящим соискателям. Таким кандидатам нужно говорить, что если решение будет положительным, им позвонят до семи часов вечера (в противном случае звонка не будет), говорилось в документе.

Представитель «Тинькофф банка» заявил, что инструкция, которая попала в сеть, не используется в банке и противоречит внутренней кадровой политике: в компании работают сотрудники разных национальностей, возрастов и вероисповеданий. В годовом отчете «Тинькофф банка» за 2017 г. говорится, что банк стремится предоставить равные возможности всем нынешним и будущим сотрудникам, чтобы ни один кандидат или сотрудник не подвергался дискриминации из-за пола, расового или этнического происхождения, религии или убеждений, возраста или сексуальной ориентации. Согласно годовому отчету, набор, обучение и карьерный рост в банке основаны исключительно на заслугах сотрудника. Тем не менее председатель совета директоров «Тинькофф банка» Олег Тиньков не скрывает, что компания выбирает сотрудников не только по профессиональным качествам, но и по внешнему виду. Например, в мае этого года на ПМЭФе Тиньков сказал, например, что не принимает на работу людей в галстуках и костюмах.

Представитель банка рассказал, что компания провела внутреннее расследование и вышла на сотрудника, который «изготовил текст с неясными намерениями и выложил его в интернет». Банк пока не смог выяснить его мотивов, сотрудник пока не уволен, с ним проведен «инструктаж по ценностям компании», заявил «Ведомостям» представитель «Тинькофф банка». Он также пояснил, что сам Олег Тиньков не является автором текста, попавшего в интернет.

По Трудовому кодексу работодатель не имеет права отказывать кандидатам из-за их пола, возраста, национальности, языка, происхождения, социального положения, отношения к религии. Однако на практике дискриминация в российских компаниях повсеместна: по полу, возрасту, внешним данным, говорит партнер юридической фирмы «Алимирзоев и Трофимов» Юлия Замятина, хотя с 2013 г. указывать возраст, пол и прочие неделовые качества в описаниях вакансий законом запрещено. Ограничения самые разные: начиная с пола и возраста и кончая весом, говорит Владислав Быханов, партнер хедхантинговой компании CornerStone. Он приводит пример, как российская компания отказалась нанимать на должность юриста кандидата с лишним весом, хотя ему по должности не нужно было общаться с клиентами.

Российские компании умеют отказывать неподходящим кандидатурам в соответствии с законом, говорит Быханов. Они сообщают соискателю, что он не подходит им по деловым качествам. Отказ с такой формулировкой не считается дискриминацией, его невозможно оспорить в суде, поясняет партнер юридической фирмы MSS Legal Ксения Михайличенко. По ее словам, дискриминация возникает, когда работодатель официально сообщает, что кандидат не подходит по национальности. Доказать дискриминацию в суде можно только при наличии письменного отказа в приеме на работу по причине, например, неславянской внешности, говорит Михайличенко.

Но письменные следы в виде дискриминационных инструкций или электронных писем работодатели оставляют редко, говорят юристы. Как правило, кадровые агентства, которые подбирают персонал по поручению предприятий, получают от них устные указания, кого нанимать нежелательно, но не письменные, знает Быханов.

Даже аудиозаписи суды признают доказательством очень редко. Михайличенко знает лишь один случай, когда молодому человеку отказали в найме устно, мол, он не подходит потому, что выглядит как человек нетрадиционной ориентации, тот обратился в суд, предъявил аудиозапись беседы с кадровиком и выиграл дело. Но на решение судей, говорит Михайличенко, повлияло то, что этот кандидат предал инцидент широкой огласке в интернете. Неудивительно, что отвергнутые кандидаты обращаются в суд нечасто – хлопот много, а толку мало. В России не принято платить крупные компенсации по такого рода делам, говорит Замятина. К тому же, говорит Михайличенко, суд не может заставить работодателя заключить с кандидатом трудовой договор.

Эта инструкция ударит по репутации банка, считает Быханов. Однако никакие санкции, судя по всему, банку пока не грозят. Представитель Роструда сообщил «Ведомостям», что копии трудовых инструкций «Тинькофф банка» не являются основанием для проведения внеплановой проверки: эти документы не содержат «фактов, свидетельствующих об угрозе причинения вреда жизни и здоровью работников». Представитель Роструда при этом напомнил, что любой отказ в заключении трудового договора может быть обжалован в суде.

В принципе, копия внутренней инструкции компании, содержащей дискриминационные ограничения, может послужить доказательством в суде, говорит Замятина. Однако отвергнутому соискателю нужно еще доказать, что она была обязательна для исполнения и что соискатель получил отказ в приеме на основании именно этого документа, поясняет она.

https://www.vedomosti.ru/finance/articles/2018/07/05/774767-...

https://tjournal.ru/73207-v-google-docs-nashli-instrukciyu-s...

Вопрос знатокам кошачьего поведения.

Домашняя кошка начала проявлять дикую агрессию к другим кошкам. Что делать?

В мае приютили двух бродячих котят, кошки до года. Для устройства их в "хорошие руки". Кошки не породистые, поэтому устройство затянулось - за это время кошек проглистогонили, сделали прививки, одну даже успели стерилизовать до жары.

Дома уже жили три кошки разной степени домашнести. Между собой не ссорились. На новых приблуд первое время не обращали внимания вообще - даже играть не хотели, хотя кушали в одно время и одном помещении без проблем.

Но где то в начале-середине июня одна из домашних кошек начала устраивать форменный геноцид приблудам. И вроде без особых на то причин - новенькие живут в комнате которая никогда не была территорией кошки-агрессора, кушают теперь приблуды тоже отдельно. Фактически никак не пересекаясь с домашними - их выпускают ночью или днем когда домашние заперты в своей комнате. Но это мало помогает - порой кошка агрессор просто часами "охотится" на новеньких - сторожит у закрытой двери, иногда пытается активно прорваться. Если не уследить просто рвет новеньких. В результате все в стрессе - домашние и кошки. Из ближайшего окружения "знатоков" получаю только советы разной степени "яжмамкости" - "дал бог трех заек даст и лужайку для пятерых", или же вообще дикие вроде прибить кошку агрессора, мол двум жить нужнее.

Что делать совершенно не хочется. Как и выгонять на улицу приблуд.

Проблема осложняется еще тем, что кошка агрессор совершенно глухая, то есть практически не поддается дрессировке, кроме прямого воздействия - вроде горячей воды или удара доской - в эти моменты она вообще ничего не соображает и рвет всё и всех.

Буду рад любым советам и помощи не включающем - "камнем по бошке и в помойку".

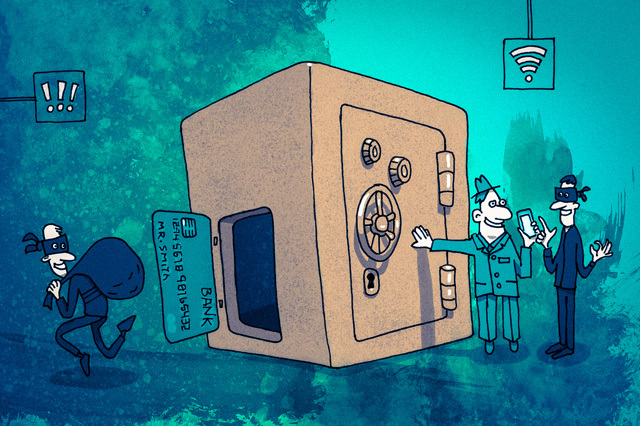

С 1 июля банки могут оказывать некоторые (пока что) услуги без личного присутствия клиента: заработал единый механизм биометрической идентификации. Банки.ру изучил, как это работает и последствия для рынка выясняя как новый способ идентификации клиентов изменит банковский рынок и насколько он удобен для людей

В России отныне официально разрешено оказывать некоторые финансовые услуги без личного присутствия потребителя. Банки смогут получать и обмениваться информацией о клиентах через Единую биометрическую систему (ЕБС).

Создать подобную базу данных еще в 2016 году предложили Минкомсвязь и Центробанк. Ее разработчиком и оператором выступает «Ростелеком». В проекте уже участвуют более десяти игроков. В ближайшее время к ним присоединится большинство кредитных организаций. Поделиться своими биометрическими данными россияне могут уже со 2 июля.

«В следующем году вы уже сможете дистанционно открыть вклад по этим данным...»

Биометрические данные попадут в банки только с согласия граждан. Чтобы подключиться к системе дистанционного обслуживания, человеку придется пройти первичную идентификацию в любой кредитной организации, у которой есть разрешение на сбор биометрии. Их список появится на портале www.bio.rt.ru.

Для того чтобы проверить, как проходит идентификация, корреспондент Банки.ру Анна Пономарева лично отправилась в офис ВТБ «Китай-город», где уже готовы предложить эту услугу.

— Здравствуйте, меня зовут Виктор. Что вас интересует?

— Хочу записать биометрические данные.

— Являетесь ли вы клиентом банка ВТБ?

— Нет.

— Тогда понадобится вначале завести счет в банке.

Открытие счета заняло несколько минут. Затем возвращаюсь к первому операционисту. Кроме счета, необходима также регистрация на портале госуслуг. У меня она есть. Но если бы не было, то ее бы оформили здесь же, в офисе. Подписываю заявление на согласие на передачу моих биометрических данных. Затем мне предлагают сесть напротив камеры и делают несколько снимков. Необходимо снять очки и убрать волосы с лица. После этого переходим к записи звука. С листочка читаю числа от 1 до 10, затем в обратном порядке и третий раз в произвольном. Операционист переслушивает звук и просит повторить еще раз, поставив микрофон поближе к лицу. Перед отправкой в базу сотрудники банка проверяют, соответствуют ли изображение и звук требованиям системы. На второй раз запись проходит успешно, и несколькими щелчками мышки мои данные уходят в ЕБС. Сотрудники ВТБ объясняют, что данные не хранятся в банке, а моментально отправляются на единую платформу. «В следующем году вы уже сможете дистанционно открыть, например, вклад в любом банке, пройдя идентификацию по этим данным», — ответил сотрудник офиса на вопрос, когда можно будет получить дистанционный доступ к банковским услугам.

При удаленном обращении в кредитную организацию особых навыков не потребуется. Это можно будет сделать через веб-сайт интересующего банка или его мобильное приложение. Во втором случае придется установить и приложение удаленной биометрической идентификации. Любой из этих сервисов предложит пользователю посмотреть в камеру мобильного телефона или другого устройства и произнести контрольную фразу. Если голос и изображение совпадут с информацией в системе, доступ к услугам будет открыт.

Перечень возможных операций, которые можно провести дистанционно, зависит от банка. Так, в ВТБ после регистрации в Единой биометрической системе клиент сможет дистанционно оформить такие услуги, как депозит, накопительный счет, кредит, карту и др. В настоящее время банк завершает разработку данного бизнес-процесса, который в 2019 году позволит без посещения банка оформить интересующий продукт.

Голоса в облаках: система отличит друг от друга даже близнецов

Пока Анна Пономарева тестировала биометрию на себе, корреспондент Банки.ру Юлия Кошкина узнавала у экспертов, как новая технология повлияет на рынок финансовых услуг.

Главный плюс, который даст биометрия россиянам, — сэкономленное время. Финансовые услуги можно будет получать не выходя из дома. Но обратная сторона этой медали — безопасность.

Оператор проекта — «Ростелеком» пояснил Банки.ру, что для сохранности данные пользователей будут храниться распределенно: биометрический шаблон отдельно от персональной информации. По сути, новая база данных станет дополнением к уже существующей Единой системе идентификации и аутентификации, которая применяется на портале госуслуг. Там зарегистрировано около 70 млн россиян. Но записи голоса и фотографии граждан попадут в отдельное защищенное облако.

Данные все равно будут поступать из банков, уточняет директор по методологии и стандартизации Positive Technologies Дмитрий Кузнецов. «Ростелеком» предъявляет кредитным организациям требования по безопасности рабочих мест сотрудников, которые будут отвечать за сбор биометрии. Однако нет уверенности, что на стороне банков все будет гладко», — отмечает эксперт.

Утечка настолько чувствительной информации — это все же не самое страшное. Мошенники в первую очередь будут интересоваться тем, возможно ли подменить данные о клиенте. «Кража» чужой личности вместе с биометрическими параметрами позволит без явки в банк брать кредиты и пользоваться другими финансовыми услугами.

Самыми надежными идентификаторами личности сейчас считаются 3D-модель лица, радужная оболочка глаза и рисунок вен. Подменить их практически невозможно, но использовать такие параметры для банковского обслуживания на расстоянии тоже вряд ли получится. Поэтому разработчики российской системы решили одновременно использовать две модальности для проверки клиентов — голос и лицо. В «Ростелекоме» уверены, что этого будет достаточно, чтобы отличить «живого человека» от имитации. По оценкам компании, вероятность некорректного распознавания клиента — 1 на 10 миллионов. Система отличит друг от друга даже близнецов.

На практике все может быть иначе, предупреждают эксперты. Успешность процедуры будет зависеть не только от качества фото и аудиозаписей, но и от установленной оператором погрешности сравнения. «Чем выше требования, тем сложнее злоумышленнику выдать себя за клиента, но и тем чаще система не будет «узнавать» самого клиента. И наоборот, попытка сделать идентификацию «безошибочнее» может привести к тому, что система начнет принимать за клиента других похожих на него людей», — пояснил Дмитрий Кузнецов.

Не исключено, что при строгой проверке два клиента из трех будут получать отказ в проведении операции.

200 рублей за каждый запрос

На создание ЕБС потратили почти четверть миллиарда рублей — согласно сайту госзакупок, «Ростелеком» заключил контракт на 247 млн рублей.

Но, несмотря на эти расходы, доступ россиян к дистанционным банковским услугам будет бесплатным. Зато придется потратиться кредитным организациям. Каждый запрос о клиенте в Единую биометрическую систему будет стоить банку 200 рублей. Половину этой суммы получит оператор, «Ростелеком», а вторую часть — банк, загрузивший информацию о пользователе в систему.

Хотя тарифы кажутся символическими, в масштабах работы даже небольшой финансовой организации счет может идти на сотни миллионов рублей. Тем не менее участники рынка признают: привлечение клиента через классические каналы гораздо дороже дистанционной работы с тем же клиентом. Это подтверждают и в ЦБ. Первый заместитель председателя Банка России Ольга Скоробогатова заявила в интервью ТАСС, что использование биометрии позволит кредитным организациям снизить издержки более чем в три раза.

Удаленная работа с потребителями не сильно повлияет на бизнес крупных банков, считает младший директор по банковским рейтингам агентства «Эксперт РА» Иван Уклеин. По его словам, такие организации и сейчас активно предлагают своим клиентам смежные небанковские услуги. Другое дело — небольшие региональные банки. «С одной стороны, они смогут увеличить свои комиссионные доходы через кросс-продажи по агентской схеме, но в то же время рискуют потерять часть клиентской базы из-за перетока своих традиционных клиентов в другие банки», — подчеркивает эксперт.

Сами участники рынка пока осторожно комментируют тему биометрической проверки клиентов. В Сбербанке пояснили, что кредитная организация активно готовит к запуску собственную систему идентификации. А Единая биометрическая система никак не повлияет на обслуживание их клиентов.

В Альфа-Банке сообщили, что начнут предоставлять удаленные сервисы на основе биометрии со следующего года. Пока в отделениях кредитной организации клиенты смогут проходить только процедуру регистрации в Единой биометрической системе. Там также отметили, что банк не планирует существенного сокращения сети офисов. «Да, мы движемся к тому, чтобы клиенты как можно реже сталкивались с необходимостью посещать отделения. Однако отделения остаются важным каналом для установления отношений с новыми клиентами, разработки индивидуальных решений и работы с обратной связью по широкому спектру продуктов и сервисов универсального банка», — поясняет директор департамента цифровых решений Альфа-Банка Дарья Русланова.

Перспективы удаленного взаимодействия с клиентами совсем иначе оценивает ВТБ. «Уже сейчас доля продаж через цифровые каналы достигает 40%. Мы видим серьезный потенциал роста этого показателя, в том числе с помощью развития Единой биометрической системы», — отмечает старший вице-президент ВТБ Иван Пятков.

Интерес к развитию дистанционных сервисов нам также подтвердили в банке «Восточный», Хоум Кредит Банке и в РНКБ, работающем в Крыму.

Клиенты банков, МВД и ФСБ

Потребителями биометрической информации россиян будут не только банки. Данные о гражданах смогут получать по запросу МВД и ФСБ. Причем об обращении правоохранительных органов в банк клиент не узнает. Ранее газета «Ведомости» сообщала, что оператором Единой биометрической системы хотело стать именно Министерство внутренних дел. Но в итоге эти функции оставили за «Ростелекомом». Если интерес банков к биометрии зависит от условий на рынке, то у силовых структур он продиктован другими мотивами. В частности, борьбой с терроризмом. У МВД уже есть база фотографий, отпечатков пальцев и сканов радужной оболочки глаза. Биометрические данные тех, кто не хочет тратить время в отделениях банков, эту базу только обогатят.

Юлия КОШКИНА, Анна ПОНОМАРЕВА, Banki.ru

http://www.banki.ru/news/daytheme/?id=10541621

-----------------------------------

граниT

02.07.2018 10:00

Судя по всему больше всего выиграет Тинькофф!

----------------------------------

Zero007

02.07.2018 11:29

смешно... это тот случай когда надо сперва существующие косяки убрать, и только потом фантастикой заниматься... а то будет как в анекдоте "перегнать то мы перегоним, только вот бежать впереди всех с голым задом..."

Потому что будет как всегда:

Скажешь в микрофон «Один, два, три» — и откроешь вклад

а скажешь случайно что денег нет и получишь кредит.

----------------------------------

Хотите за свой счет отремонтировать в Германии чужой «мерседес», пострадавший в ДТП? Нет? А возможно придется! По крайней мере, так считают некоторые автостраховщики.

Верховный суд внес хаос в порядок урегулирования убытков по ОСАГО, и теперь после ДТП с чужой дорогой иномаркой вам, возможно, придется ремонтировать ее за свой счет в стране-производителе.

Возмещение «на бис»

В последние несколько месяцев виновникам ДТП, уже урегулировавшим все убытки по полису ОСАГО, стали приходить «письма счастья» от страховых компаний пострадавших с требованием доплатить за ремонт. В письмах содержится требование возместить разницу между выплаченной суммой по ОСАГО и реальной стоимостью запчастей, лакокрасочных материалов и ремонтных работ. Требуемая «доплата» в некоторых случаях соизмерима с уже выплаченной суммой.

В «Народном рейтинге» сайта Банки.ру образовалась целая ветка обсуждений таких ситуаций, в качестве главного отправителя таких писем упоминается «Росгосстрах». Посетители Банки.ру в форуме жалуются, что им как виновникам ДТП предлагается, по сути, оплатить полную стоимость ремонта по каско. Причем единственным подтверждением фактической стоимости ремонта часто является акт СТОА.

http://www.banki.ru/forum/?PAGE_NAME=read&FID=97&TID...

Например, пользователю под ником El201 «Росгосстрах» предложил в добровольном порядке возместить ущерб на сумму 12 513,28 рубля сверх уже выплаченных «Ингосстрахом» (страховщиком виновника) 53 500 рублей. Основанием для требования являются акт ремонтной компании на сумму 66 013,28 рубля и платежное поручение от РГС этой компании на эту же сумму. Согласно экспертному заключению, по которому и осуществлялась выплата за ремонт, восстановление автомобиля пострадавшего было оценено по Единой методике в 55 500 рублей (53 500 — стоимость ремонта с учетом износа). Это не самое большое требование от страховщиков, которые получили наши читатели. От Vita261991 РГС требует по суду 110 000 рублей при уже осуществленной выплате 90 000 рублей, а пользователю naber спустя три года после ДТП пришло требование от «Тинькофф Страхования» на 130 000 при выплаченном возмещении в 70 000 рублей (на момент публикации материала получить комментарий «Тинькофф Страхования» не удалось).

В большинстве описанных случаев эксперт один и тот же — «Автоконсалтинг плюс», что навело наших пользователей на мысли о «схеме».

В том, что это схема, лично я не сомневаюсь.

Попробуйте, если Вы застрахованы по КАСКО, сравнить два варианта - получить возмещение деньгами и отремонтироваться в сервисе по направлению.

Скорее всего, получение деньгами будет ниже реальной стоимости ремонта. А акт на осуществленный ремонт - выше. Иногда - в разы.

Теперь, с выходом постановления КС, РГС решил отработать в этом направлении.

На сайте автомобилистов drom ситуация достаточно активно обсуждается. Таких требований становится много, и все от РГС. Но пока, как я понимаю, никто не продвинулся до суда. Так что практики, видимо, пока нет. Мнения разные.

На мой взгляд, надо при доведении ситуации до суда:

1. запрашивать полный набор документов, пристально обращать внимание на выполнение формальных признаков первичных документов, доверенностей и полномочий лиц-подписантов и т.п. и оспаривать и предлагать не принимать к рассмотрению документы при наличии в них нестыковок, отсутствии доверенностей подписантов, полномочий по доверенностям и т.п.

2. поскольку по постановлению КС возмещается понесенный ущерб, а не затраты вообще, ущерб должен быть обоснован.

Если Вы как физ. лицо захотите по суду получить возмещение ущерба с виновника, Вы же не только расходные документы в суд понесете, а прежде всего акт экспертизы. И без акта экспертизы Вы ничего не получите.

А почему страховая не так? Она такая же сторона, и по идее должна обосновать размер ущерба при обращении в суд.

Можно предложить рассматривать в качестве оценки имеющийся акт экспертизы. Единственным таким актом будет являться, как я предполагаю, акт полугодовой после ремонта давности. Тогда к выплате будет сумма превышения до суммы акта без учета износа (а не до суммы ремонтной конторы).

Но все же я надеюсь, что РГС не станет доводить до суда ситуации, в которых может всплыть схема. Поскольку можно, как минимум, получить встречное обвинение в мошенничестве. Не случайно все письма с требованием возместить ущерб - не заказные, а носят неформальный характер.

Пострадавшие от страховщиков виновники ДТП отмечают, что при такой практике страховые могут договариваться: страховая по ОСАГО — оценивать ущерб по минимуму, страховая пострадавшего — ремонтировать в своих центрах по заоблачным ценам, а разницу брать с виновника ДТП, пишут пользователи Банки.ру. «Почему нет? Получается, это вообще может вылиться в некую систему перекладывания ответственности на виновника ДТП и снятия ее со страховой, не только в части износа, а вообще в части всей суммы», — пишут автомобилисты (везде авторская орфография и пунктуация сохранены).

«Я надеюсь, что РГС не станет доводить до суда ситуации, в которых может всплыть схема. Поскольку можно, как минимум, получить встречное обвинение в мошенничестве. Не случайно все письма с требованием возместить ущерб — не заказные, а носят неформальный характер», — пишет El201.

Надежды автовладельцев не оправдываются — страховщики активно идут в суды по таким поводам и часто выигрывают.

«Стоит отметить, что до тех пор, пока не сложилась судебная практика по данным делам, судьи зачастую отказывали в удовлетворении исковых требований. Со временем, по мере накопления материалов, суды стали часто принимать положительное решение о взыскании», — отмечает директор департамента урегулирования убытков СК «Абсолют Страхование» Игорь Люкин.

Компании «Абсолют Страхование», «АльфаСтрахование» заявили Банки.ру, что у них самих подобных судебных дел нет (в «АльфаСтраховании», по словам официального представителя компании, действует запрет на взыскание разницы с физических лиц в пределах лимита ОСАГО), однако в целом по рынку они нередки. От других автостраховщиков комментарии ситуации получить не удалось.

А судьи что?

Если все прописано в законе, откуда же тогда взялись массовые претензии страховщиков к виновникам ДТП и почему суды встают на сторону страховщиков? Мотивируя свою позицию, главный герой постов в «Народном рейтинге» Банки.ру «Росгосстрах» ссылается на постановление № 6-П от 10.03.17 Конституционного суда РФ (на него же опираются и судьи в реальных делах). «Подробный анализ (Верховным судом. — Прим. Банки.ру) подобных споров был обусловлен неоднородностью толкования норм действующего законодательства и неоднородной судебной практикой, что порождало нарушение имущественных прав потерпевших, в частности права на полное возмещение вреда, — отмечается в комментарии пресс-службы «Росгосстраха». — С учетом указанного постановления судебная практика изменилась, и теперь потерпевший может рассчитывать на полное возмещение своих расходов».

Конституционный суд в своем разъяснении ссылается на статью 1072 ГК, в которой указано, что в случае, когда гражданская ответственность виновника была застрахована, а страхового возмещения недостаточно для полного возмещения вреда, «разница между страховым возмещением и фактическим размером ущерба подлежит возмещению причинителем вреда». Но не уточняет при этом, о чем идет речь — о компенсации ли износа, о размере ущерба свыше лимита по ОСАГО или о разнице между стоимостью дилерского ремонта (по каско) и ремонта по ценам Единой методики (по ОСАГО). Не уточняется и то, кто должен компенсировать разницу — виновник ДТП или его страховая компания.

В РСА считают, что нечеткость формулировок и привела к появлению волны писем к страхователям, а вслед за ними и исков. «Было очень специфичное разъяснение Пленума Верховного суда, которое привело к тому, что некоторые филиалы, менеджеры, иногда и компании стали посылать письма (с требованием заплатить компенсацию. — Прим. Банки.ру), — комментирует этот документ Евгений Уфимцев. — Мы со стороны РСА можем это ограничивать только своими разъяснениями, что так делать не нужно. Другого пути у нас нет».

Исполнительный директор РСА уверен, что «если такие компании пойдут в суд, они со стопроцентной вероятностью выиграют, исходя из разъяснения Верховного суда», хотя в законе стоимость ремонта по Единой методике считается реальным ущербом, который виновник нанес.

Между тем много вопросов и к самой Единой методике расчета — этот вопрос уже поднимался неоднократно. «Если между ЕМ и стоимостью ремонта по каско, который производится по «оптовым» ценам страховщиков, возникает разница, то это однозначно говорит о «недостатках» методики, которую фактически разрабатывают сами страховщики в рамках их профобъединения», — считает руководитель направления «Страхование» Банки.ру Дмитрий Жуков.

«С возмещением разницы, полученной в результате вычета износа, можно с натяжкой согласиться, хотя вопрос очень спорный», — говорит эксперт, поясняя, что в большинстве случаев поврежденную деталь можно заменить только на новую. «Выставление же требований страхователю компенсировать разницу между стоимостью запасных частей, лакокрасочных материалов и нормо-часов, обозначенной в ЕМ, и рыночными ценами на эти составляющие ремонта, если не превышена максимальная сумма страхового возмещения 400 тысяч рублей, выходит за грань банальной логики. Если в ЕМ стоимость любой из этих составляющих будет занижена относительно рыночной цены (а таких примеров множество), то при использовании трактовки решения Конституционного суда, применяемой, в частности, «Росгосстрахом», эта разница будет возложена на виновника. А разница может быть соизмерима, а то и превышать компенсированный в рамках ОСАГО ущерб».

Страховщики против... страховщиков

Несмотря на высказывания пользователей о том, что подобные иски могут быть выгодны всем страховщикам, теория заговора здесь явно притянута за уши, — Евгений Уфимцев признался, что по мере расширения такой практики вопрос о ее недопустимости неоднократно поднимали сами страховые компании.

Более того, по сведениям Банки.ру, инициативная группа внутри РСА разработала проект позиции союза автостраховщиков по этому больному вопросу (документ имеется в распоряжении Банки.ру). «В последнее время на страховом рынке появилась активная практика предъявления страховщиками суброгационных требований причинителям вреда наряду с предъявлением такого требования страховщику ОСАГО не только в случае превышения лимита выплаты по ОСАГО, но и в пределах установленной законом об ОСАГО страховой суммы, — говорится в проекте документа. — Такая практика ставит каждое лицо, заключившее договор ОСАГО и уверенное на этом основании в своей защищенности (по крайней мере, в пределах лимита по ОСАГО), в неопределенное положение, поскольку полную защиту от требований к нему как к виновнику ДТП полис ОСАГО не обеспечивает».

Это негативно сказывается на отношении потенциальных потребителей страховых услуг к ОСАГО и провоцирует расширение страхового мошенничества в этой сфере страхования, отмечают составители документа. Подчеркивая, что такие требования дискредитируют и установленный порядок осуществления выплат по ОСАГО, основанный на ЕМ и правилах проведения независимой технической экспертизы транспортного средства. В этой связи президиуму РСА предлагается «считать нецелесообразным» предъявление подобных требований виновнику ДТП. Проект документа, по словам источника Банки.ру, находится на согласовании в президиуме РСА. Если он будет принят, то РСА распространит его между всеми своими членами.

Однако пока страховщики пытаются выработать единую позицию, письма страхователям продолжают приходить, а иски поступают в суды. В этой ситуации важно помнить о том, что сдаваться раньше времени не стоит: заявленные фактические расходы на ремонт могут быть оспорены в суде. Суд может уменьшить размер возмещения, если удастся доказать, что пострадавший и/или его страховая компании завысили сумму или вышли за грани разумного. То есть если пострадавший в ДТП отремонтировал свой раритетный автомобиль непосредственно в компании-производителе где-нибудь в Германии по договору каско, то, скорее всего, виновнику ДТП удастся избежать дополнительных выплат.

Юрий Суровцев полагает, что в сложившейся ситуации, если заявленная страховой компанией по каско сумма убытков не превышает 400 000 рублей, автовладельцу следует возражать против такого требования. Указав, что в данном случае надлежащим ответчиком должна являться страховая компания, с которой у автовладельца заключен договор ОСАГО.

Ольга КУЧЕРОВА, Banki.ru

http://www.banki.ru/news/daytheme/?id=10539446

Мнения читателей и жертв:

ViSlav

29.06.2018 10:59 #

Росгосстрах. Кто б сомневался что именно у этой конторы появятся очередные гениальные "бизнес-идеи"

Непонятно только почему частная компания носит название "Российская Государственная". Нет ли в этом признаков мошенничества и заведомого введения в заблуждения доверчивых граждан?

Shadow_cat27rus

29.06.2018 11:44 #

И как-то фоне всего сказанного забыли ещё один очень интересный момент: Я покупаю каско плачу ОООЧЕНЬ не кислую сумму (у меня было 48000 при лимите выплаты в 220000), и при этом в случае ДТП я получаю выплату по ОСАГО от СК виновника и ОТЖАТУЮ ПО СУДУ у виновника сумму разницы между ОСАГО и затратами на ремонт.

И тут вопрос, а нахрена мне тогда КАКСКО?? если в случае "не хватило на ремонт" я точно так-же сам нанимаю юриста и он точно так-же по суду получает разницу и свою зарплату.

ТО есть мало того что РГС виновника на нагибает, так они ещё и потерпевшего разводят на ровном месте (а стоимсть КАСКО нифига не как у ОСАГО, там сумму куда как выше).

Вообще красавчики!!!

============================

PS Мнение и компетенции автора статьи могут не совпадать с мнениями и компетенциями разместившего этот материал :) !!!"мопед не мой"

Прекрасный летний день с мыслями о ЧМ, плайофф и болельщицах. Звонок с незнакомого номера...

-Александр? Вы все еще озабочены поисками работы?

-А вы что то хотите предложить?

-...Извините...

...бипбипбип...

Никто не любит тех, кто задает много вопросов :)

Лекарства и препараты не будут продавать в продуктовых магазинах и супермаркетах – власти полностью прекратили разработку этого сомнительного законопроекта. Необходимость его принятия аргументировали тем, что продажа безрецептурных лекарств в магазинах повысит уровень их доступности. Кроме этого, в Минпромторге полагали, что в рамках сложившейся монополии фармацевтических и медицинских организаций, имеющих исключительное право на продажу лекарств, реализация безрецептурных препаратов в магазинах простимулирует развитие конкуренции и приведет к снижению цен на отдельные категории лекарств.

Решение о прекращении работы над законопроектом было принято после смены федерального правительства. Это связывают с уходом с поста первого вице-премьера Игоря Шувалова, который был активным инициатором создания документа, и возвращения в правительство экс-министра здравоохранения Татьяны Голиковой.

В письме, направленном в адрес Минздрава, Минпромторга и других ведомств, сказано, что вопрос разработки нормативного акта о продаже лекарств в магазинах был снят с контроля правительства после того, как о нем доложили вице-премьеру Татьяне Голиковой.

Представитель госпожи Голиковой София Малявина пояснила, что в ходе общественного обсуждения законопроект получил множество отрицательных отзывов и Минпромторг сам обратился в правительство с предложением прекратить работу над документом. В Минпромторге на запрос пока не ответили. В Минздраве тоже не смогли оперативно предоставить комментарий.